如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

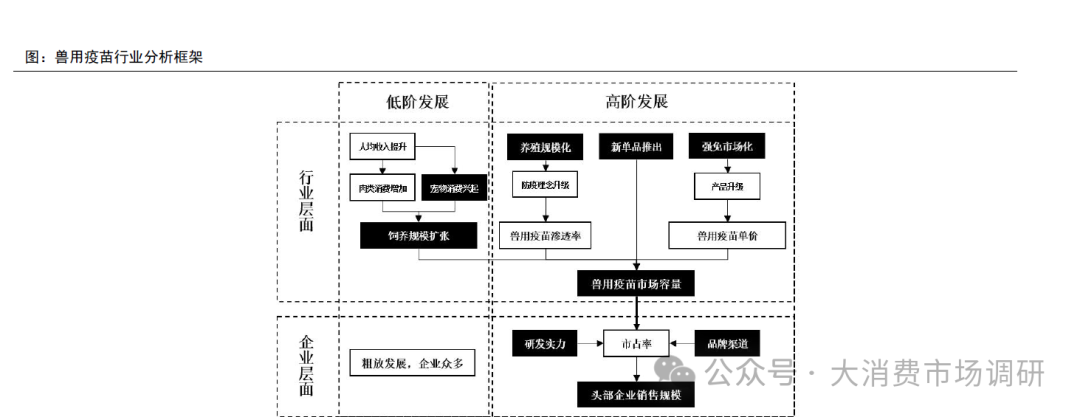

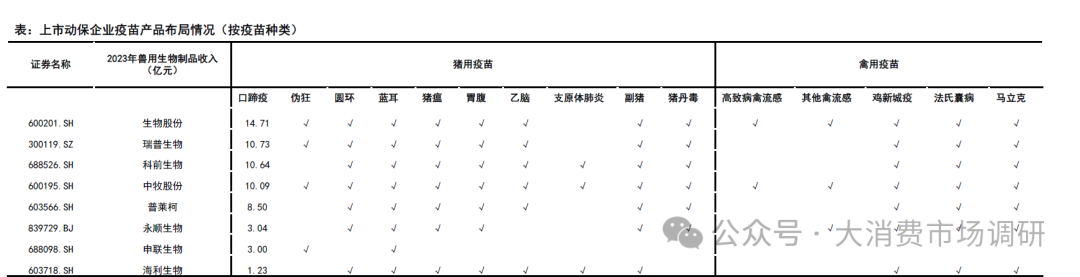

· 我国的动保是什么:本质是为了让牲畜安全的长到可以卖钱后的经济保险。(跟人用有显著区别) l 安全性与有效性是基本要求: ü 安全性:排异反应、散毒等 ü 有效性:打了有用,免疫效果好 l 经济性:不打的机会成本(死猪或者生产性能减少)大于动保成本;猪企有足够的支付能力: ü 因为猪牛羊禽是用来卖钱的,所以动保的价格上限是有顶的,整体支付费率通常不会超过成本的10%。对于猪,上限大概是100元/头; 对于禽,上限大概差不多就是10元/只。 ü 疫病集聚型传染性更高,所以集约化养殖的动保支出大于散户,因为染病概率更高。 ü 支付能力与牲畜价格正相关。猪价低时,倾向于打便宜的苗,倾向于减少可选防疫;猪价高时,倾向于打贵的苗,倾向于应打尽打。 Ø 动保企业的盈利能力:与猪价水位正相关。猪价跌破成本时,动保企业盈利压力巨大;但只要猪价给与养殖企业一定利润,动保企业盈利能力将随之迅速改善。 Ø 由商业化流程可知,有如下几个节点需要关注: Ø 1. 实验室研发实力、与主要实验室关系;2. 农业部批准牌照速度; 3. 生产能力; 4. 渠道能力。 Ø 其中实验室研发实力方面,国内主要疫苗以科研院所为主,产学研一体化尚处于起步阶段。 Ø 初期围绕下游动物饲养规模扩张而实现量增。 Ø 基于单品研发的自驱量增,行业最大的扩容机会往往来自基于新疫病、新路线的大单品开发落地。 Ø 随养殖规模化程度提升,行业防疫理念升级会加速兽用疫苗渗透,叠加国内强免市场化带来质量及单价提升,行业也可以实现一定的规模扩张。 Ø 另外从企业层面来看,随着市场驱动转变为以新单品研发为核心、以规模养户服务和市场化渠道运作为配合后,企业研发实力和品牌渠道运作能力变得更加 重要,头部企业基于研发、品牌和渠道的强壁垒开始显现,进而分享行业扩容和格局优化双重红利,销售规模持续扩张。 我国兽用疫苗市场目前已经步入较成熟的高阶发展阶段,新单品驱动行业核心增量,同时生猪养殖规模化和强免疫苗市场化也在行业提供扩容机会。 Ø 据中国兽药协会统计,2022年国内兽用生物制品市场规模已达165.67亿元,近五年复合增速为4.39%,行业CR10已达51%。兽用疫苗是兽用生物制品市场的核心构成,2022年国内兽用疫苗市场规模为154.96亿元,于国内兽用生物制品市场中的占比为94%,近五年复合增速为4.99%,其中猪用疫苗、禽用疫苗贡献主要规模,二者2022年市场规模分别为71.17亿元、62.62亿元,于兽用疫苗市场中占比分别为46%、40%。 口蹄疫疫苗和禽流感疫苗受益于强制免疫计划,成为国内兽用疫苗市场的两大核心单品。 Ø 口蹄疫疫苗和禽流感疫苗2020年销售规模分别约为40亿元、18亿元,于兽用疫苗市场中的占比分别为28%、13%。在非强制免疫疫苗中,猪圆环病毒疫苗和猪伪狂犬病疫苗销售规模也较大,2020年分别为16亿元、11亿元,于兽用疫苗市场中的占比分别为11%、8%。 Ø 强制免疫疫苗的生产资质要求为生物股份等头部企业创造了数十亿的封闭市场,具有口蹄疫疫苗以及高致病性禽流感疫苗(二者均于强 制免疫计划中)生产资质的生物股份、瑞普生物、中牧股份收入体量明显领先同行,2023年分别为14.71亿元、10.73亿元、10.09亿元。 Ø 另外在猪伪狂犬病、猪圆环病毒等非强制免疫疫苗领域具备优势的科前生物、普莱柯同样具备较大收入规模,2023年分别为10.64亿元、8.50亿元。 经典案例——研发生产能力领先、受益口蹄疫强免的生物股份 Ø 2009年生物股份投产国内首条悬浮培养、纯化浓缩口蹄疫苗生产线,受益于口蹄疫疫苗强制免疫计划,公司口蹄疫疫苗销售快速放量,收入规模在2010-2017年间实现了爆发增长。2017年,公司生物制药收入规模达到18.55亿元,2010-2017年间的复合增速高达29.16%。 Ø 生物股份成功主要受益于口蹄疫疫苗强制免疫计划和领先的疫苗研发生产能力,前者让猪口蹄疫疫苗在国内生猪养殖行业保持高渗透率,进而为生物股份等指定厂商创造了约40亿元的封闭市场(口蹄疫疫苗目前只有8家指定企业可以生产,分别为生物股份、中牧股份、天康生物、杨凌金海、申联生物、必威安泰、中普生物和中农威特),后者则让生物股份得以在口蹄疫疫苗市场中占得先机进而占有主要份额。 Ø 非洲猪瘟(ASF)是由非洲猪瘟病毒(ASFV)引起的猪的急性、高致死率传染病,自2018年传入我国以来给国内生猪产业造成极其严重的威胁,近年中国农业科学院等各类 研究机构以及各头部上市公司正致力于非洲猪瘟疫苗攻关。未来非洲猪瘟疫苗相关成果实现商业化落地,其有望成为国内兽用疫苗市场的重要品种并在短期内贡献可观的市场增量,相关参研企业的市场销售表现值得期待。 Ø 从国内研发项目及进度来看,亚单位疫苗是现阶段进展最快的主攻方向之一。 (1)中国农业科学院兰州兽医研究所牵头的“非洲猪瘟亚单位疫苗研发”:据普莱柯2022年2月20日披露的投资者关系活动记录表称,公司与中国农业科学院兰州兽医研究所 合作研发的非洲猪瘟亚单位疫苗取得积极进展,农业农村部对其应急评价的两轮征求意见已经结束,项目组将按照非洲猪瘟亚单位疫苗应急评价资料要求和疫苗免疫效力指导原则完善相关实验研究。 (2)中牧股份、生物股份与中国科学院生物物理研究所等单位联合开展非洲猪瘟亚单位疫苗研制:已正式向农业农村部提交非洲猪瘟亚单位疫苗应急评审材料。该技术路线 是多组分的纳米颗粒结合纳米载体技术、新型免疫佐剂以及基于结构解析深度优化设计的新型疫苗,具备良好的安全性和保护效果。 国内宠物经济的兴起正在为宠物疫苗产品提供广阔市场空间。由于宠物医疗具备更强消费属性,下游宠物主对动保企业产品力、品牌力和服务能力的要求更高,因此国内具备较强研发实力且致力相关布局的头部动保企业未来更有望把握行业新成长机遇。 Ø 猫三联疫苗:全称为“猫泛白细胞减少症、鼻气管炎、杯状病毒病三联疫苗”,即专门针对泛白细胞减少症(猫瘟)、鼻气管炎(猫鼻支)、杯状病毒病(鼻结膜炎)的猫用疫苗。上述三类疾病感染率、死亡率、治愈难度均较高,因此具备较大接种刚性,通常幼猫出生第一年需要注射两次,之后每年只需注射一次来保持免疫强度。 Ø 获批情况:2023年8月,瑞普生物等公司研制的3款猫三联疫苗首批通过应急评价,标志着国产猫三联灭活疫苗正式实现突破。此后科前生物等公司参研的多款猫三联疫苗陆续通过应急评价。2024年1月,首批通过应急评价的3款猫三联灭活疫苗获得了由农业农村部核发的兽药产品批准文号批件,2024年预计有望实现销售。 Ø 目前国内宠物猫数量正逐年快速增长(2022年6536万只,同比+12.6%),且猫三联疫苗渗透率较低(10%左右),未来在容量提升和国产替代驱动下,国产猫三联疫苗销售规模有望实现快速增长。