如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

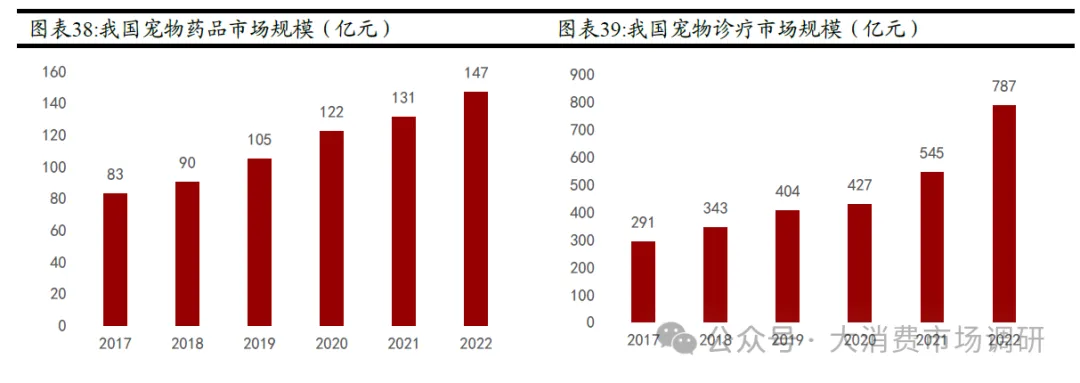

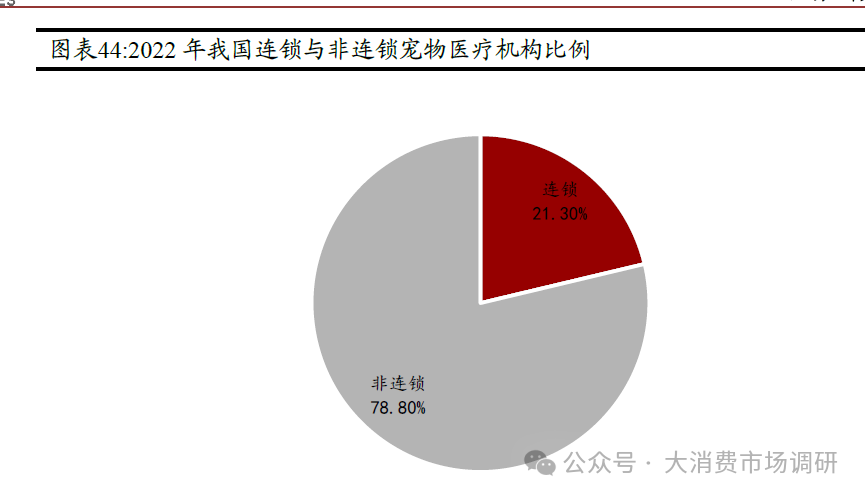

· 伴随宠物主养宠观念转变,宠物医药和诊疗市场规模快速提升。根据《2023中国宠物医疗行业白皮书》数据显示,2022年我国宠物药品市场规模147亿元,2017-2022年的CAGR为12.1%;2022年我国宠物医疗市场规模787亿元,2017-2022年的CAGR为22.0%。 我国宠物诊疗市场规模增速水平高于宠物主粮、宠物零食、宠物医药水平,属于宠物细分赛道中高景气度细分行业。随着宠物逐步向家人及伴侣的角色转变,养宠消费也逐渐向更高水平发展,新时代的宠物主基本都有定期体检、及时就医、打疫苗等医疗意识。此外,我国现存宠物大部分年龄偏低,2022-2026年将有大量宠物进入老年期(8岁以上),随着宠物年龄增长,宠物发病率会大幅增加,医疗需求提升将推动宠物医疗市场进一步增长。 宠物医疗行业产业链中占比最大的是宠物医院和宠物药品(包括疫苗)。宠物医疗产业链主要包括上游的药品疫苗、医疗设备、耗材,以及下游的宠物医院和第三方检测机构。 我国宠物药品及疫苗刚刚起步,动物保健公司过往产品主要面向经济型动物(猪、牛、鸡等养殖动物),目前正在加速布局宠物药品行业。宠物药品主要包括驱虫药、疫苗、皮肤药、抗炎药等产品。国内宠物医药市场目前是外资品牌如硕腾、爱德士等占据主导地位,国产品牌替代进展比较缓慢,产品以仿制为主,主打性价比优势。国内大型传统动保企业生物股份、中牧股份、科前生物、瑞普生物、普莱柯等当前都已在宠物板块有相应布局,产品线主要集中在疫苗及驱虫领域,其他还包括皮肤感染、耳道炎症、镇静药物等,随着国内大型动保企业在宠物医药领域的研发投入持续增加,以及产品迭代和创新,有望逐步推动宠物药品的国产替代。 宠物诊疗机构主要分为三类:1)小型宠物诊所模式。主要提供日常的宠物体检、疫苗注射、驱虫、绝育等,无法做复杂手术,对宠物医生要求相对没那么高,目前我国大部分宠物医院都是这种模式。2)大型全科宠物医院。除了常规的诊疗外,还提供专业科室,比如癌症、心脏病、外科手术等诊疗,具备大型专业医疗设备,启动资金较大,对医生专业要求也较高。随着宠物数量的增加以及宠物情感地位的提升,大型宠物医院会逐渐增多,其中新瑞鹏和瑞派两大龙头市占率遥遥领先,2022年市占率分别为9.4%和4.0%。3)第三方诊断实验室。独立的检测机构,客户主要为小型的宠物诊所。目前我国第三方诊断机构较少,处于刚起步阶段。 当前我国宠物医院的连锁化率还比较低,连锁化比例提升是未来发展趋势。目前我国宠物医疗机构连锁化率为21.3%,非连锁机构仍占据了主流。宠物连锁医疗机构具备规模效应、品牌效应、以及组织管理效应等优势,随着宠物医疗行业的快速发展,越来越多的资本介入这一领域,有望带来行业的整合和连锁化率的提升。