如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

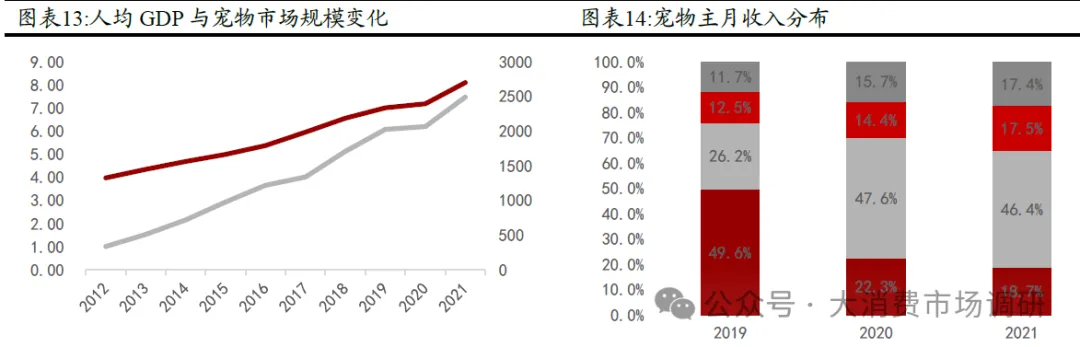

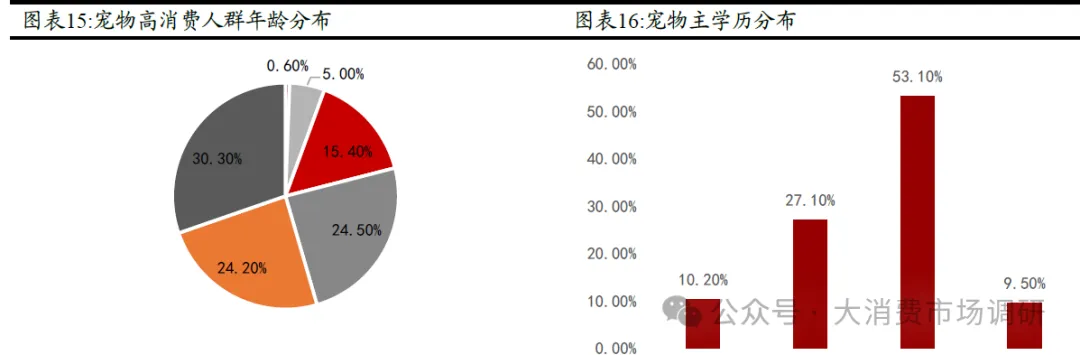

· 1、养宠消费群体收入提高 国内经济的发展和人均GDP的增加带动宠物消费需求扩张。根据发达国家宠物行业发展经验,各国宠物行业渗透率与人均GDP呈现出正相关关系。我国已经进入宠物行业快速发展阶段,人均GDP及可支配收入的不断增加为居民消费提供了坚实的经济基础。21世纪以来,我国经济快速增长,家庭收入水平有所上升,根据国家统计局数据显示,2020年我国人均GDP已超过1万美元。生活水平的提高使得饲养者的宠物消费观念逐步转变,对宠物的照顾从满足基本需求逐步升级至提高宠物的生活质量,宠物消费也从食品消费、医疗消费逐步延伸至宠物零食、宠物用品等其他消费,与宠物相关的一些附加消费项目如宠物美容、宠物酒店、宠物培训等也将迎来放量期,横向带动宠物经济规模不断扩大,同时也带动了宠物行业整体的快速发展。宠物不仅仅充当人们感情寄托的角色,也逐渐被当作中国人家庭中重要的成员。宠物消费成为情感消费,相比物质消费,具有更大的需求空间和可持续性。 养宠人群年轻化,高学历化趋势明显,80、90后成为养宠主力。越来越多的年轻一代对精神生活品质的追求提升,年轻群体更多地将宠物视为家人,对宠物陪伴的需求迫切,养宠成为一种时尚的生活方式。同时年轻群体对宠物食品的接受度更高,消费意愿更强,宠物食品渗透率在所有年龄段中相对更高,因此80、90后也成为宠物食品的消费主力军。 2、 老龄化与单身经济下宠物陪伴需求旺盛 宠物具有陪伴的属性,单身经济是推动宠物行业发展的一大重要因素。随着中国城市化快速推进,人们的生活方式发生了很大改变。一方面,生活节奏加快,竞争压力加大,由于宠物具有可爱、乖巧又通人性等特点,很多年轻群体转而饲养宠物作为情感的寄托;另一方面,快节奏的工作和生活间接影响着都市男女的单身比例。我国的结婚率自2013年起呈现下降趋势,2013年结婚率为9.82‰,2022年结婚率为4.8‰,8年时间内结婚率腰斩。与此相对的是一人户家庭比例不断上升,2015年一人户家庭比例为13.1%,2019年增长到18.5%。相对于已婚人士,单身人士的消费能力较强。单身人群在繁忙的工作之余可以通过饲养宠物来释放压力,同时饲养宠物被年轻人当作一种时尚。鉴于年轻人的消费观念,他们会更舍得为自己的宠物进行花费来保障宠物的生活水平。在现代物质生活富足的前提下,人们对精神生活有了更高追求,加之越来越国际化的社会环境,社会消费群体中“丁克族”、“单身贵族”的出现,使得饲养宠物作为一个既富有休闲、娱乐与情趣功能又能彰显个性的活动成为潮流,并进一步带动了宠物市场的消费需求。 以“老龄化”、“城镇化”为特点的人口结构改变是推动宠物行业发展的重要因素之一。一方面,在城镇化进程加快的影响下,年轻人选择从农村涌向城市,进而引致空巢老人数量在过去15年快速增长。根据国家统计局的数据显示,我国60周岁及以上人口从2014年的2.12亿人增至2023年的2.97亿人,占总人口的比例从2014年的15.5%增至2023年的21.1%。老年人一般在家庭中受到的关注较少,尤其是在子女成婚离开家庭之后,宠物更是会被家中的老年人视同为亲人对待,同时这部分人一般拥有一定数量的财富积累以及稳定的收入来源,因此他们有充足的意愿以及有能力为了宠物的生活质量承担更高的消费。 3、 政策配套逐渐完善 饲养政策放宽+行业规范化管理,为宠物行业健康有序发展提供适宜环境。中国宠物政策发展从1980年禁止饲养犬只,到2003年北京市出台的《北京市养犬管理规定》等对宠物的饲养做出明晰的规定,2009年开放养宠物数量限制,2015年对宠物医疗规范管理,2018年产业规范化政策出台,2021年降低关税,政策的制定始终朝着有利于行业发展的方向。国家已经将宠物饲料加工列入战略性新兴产业,并陆续出台了一系列政策加大对宠物食品产业的扶持力度。 国家农业农村部相继颁布了《饲料原料目录》、《宠物饲料管理办法》、《宠物饲料生产企业许可条件》等规范性文件,统一了宠物食品的行业标准,是行业监管部门首次正式颁布专门适用于宠物食品的规范性文件,标志着我国宠物食品行业正式进入规范化发展期。同时,我国对于境外宠物食品进口政策愈发严格,根据《宠物饲料管理办法》,境外宠物饲料生产企业向我国出口宠物饲料的,应当依法取得进口登记证,未取得进口登记证的禁止经营进口宠物饲料产品,我国宠物食品进口政策的收紧为本土宠物食品生产企业提供了一个赶超海外竞争对手的机遇。上述相关行业标准的确立与法律法规的规范为本土宠物食品生企业的崛起与发展营造了健康有序的生产经营环境。未来随着人们文明程度提高和行业规范的完善,行业将进入更加健康的发展阶段。 4、线上渠道快速发展 我国宠物食品和宠物用品销售渠道正逐渐以电商平台为主,助力中小品牌快速崛起。随着互联网消费人群的不断扩大,国家对互联网和物流行业的重视程度提高,我国消费数字化进程和快递物流水平取得长足的进步,电商渠道日益兴起。电商红利的爆发为宠物消费开拓了新兴渠道,并极大的提高了宠物消费的便捷性。据Euromonitor数据,我国宠物食品市场电商渠道占比已由2013年的10.10%快速提升至2021年的61.2%, 2021年宠物主对宠物主粮/零食/营养品/用品电商平台购买渠道的偏好分别为74.5%/73.1%/64.2%/80.4%。相比于传统渠道,电商渠道可以实现消费者层级跨越,直接面对终端市场,有利于企业更便捷地将产品辐射至更广阔的消费群体。 本土企业可充分利用线上渠道优势,推动国产品牌“弯道超车”,我国电商渠道的蓬勃发展为上游宠物食品和宠物用品生产商提供了强有力的渠道支持和生产拉动作用,为本土企业的崛起提供了新的机遇。本土企业基于对国内的消费环境与消费者的消费偏好的认知,采用灵活多样的推广方式,可实施更加精准的电商策略。此外,本土企业可充分利用距离优势、借助于线上社群特性打造口碑,提升品牌知名度和信任度,充分发挥贴近本土市场的地缘优势,提供更稳定的供应和更好的服务。而欧美发达国家宠物食品的销售以商超渠道为主,如2013年至2021年,美国宠物食品市场商超渠道占比虽然逐年下降,却始终保持在70%以上,因此国外品牌的经验优势往往更多体现在线下渠道。与其他渠道相比,线上渠道具备流量大、增速高、购物便利、品类覆盖完整、进驻门槛低等特点,这也更利于中小品牌的进入和崛起,为国产品牌实现“弯道超车”创造了条件。