如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

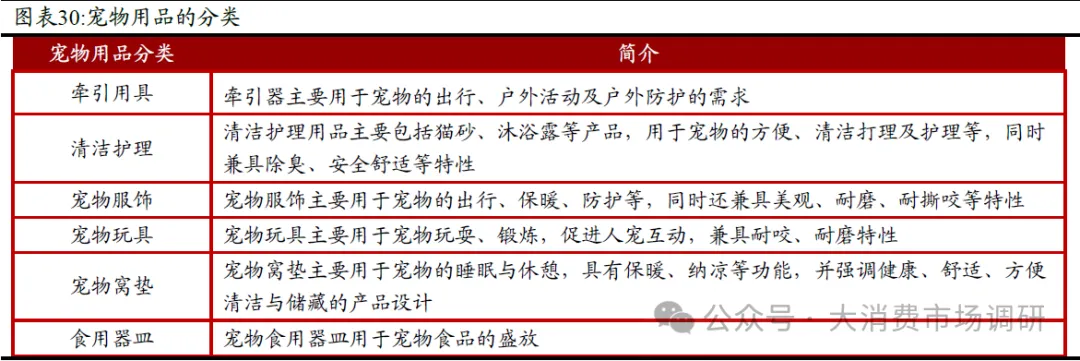

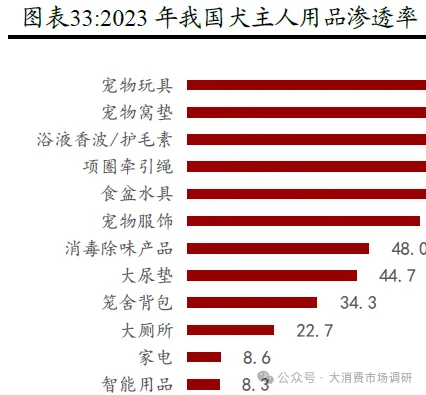

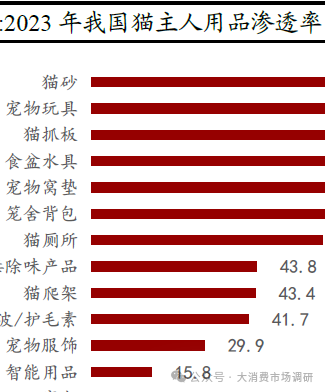

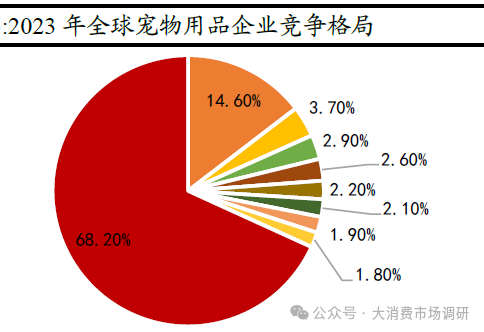

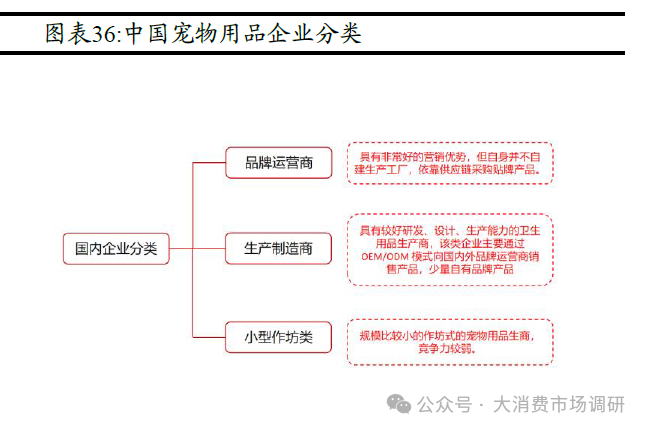

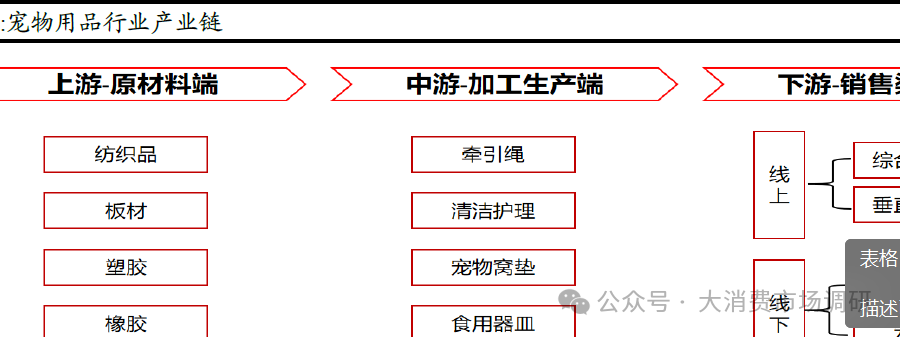

· 宠物用品特指专门针对宠物群体所研发、生产和使用的用品,主要包括牵引器、清洁护理、宠物窝垫、食用器皿、宠物服饰、宠物玩具等,细分品类较多。宠物用品作为饲养宠物的刚需产品,未来需求量也将不断增大。并且,随着宠物主年轻化以及养宠拟人化的趋势,越来越多的宠物饲养者已经将宠物视作家庭成员,并通过给宠物购买胸背带、衣物、圣诞礼物等方式加强自身与宠物间的联系,因此,宠物用品行业未来仍有较大增长空间。 我国宠物用品市场规模已达400亿元,过去5年年复合增速达13.6%,增速远高于全球市场。宠物用品行业是宠物行业的重要组成部分,随着全球宠物产业的发展,宠物用品市场也迎来稳定增长。全球宠物用品市场规模从2010年267.57亿美元增长至2023年的524.05亿美元,CAGR为5.31%。近年来,我国宠物用品行业市场规模呈现逐年上升的趋势。我国宠物用品行业市场规模从2018年的214.9亿元增长至2023年的407.0亿元,2018-2023年的CAGR达13.6%。 宠物玩具、清洁护理用品、窝垫、食盆水具渗透率超6成,宠物智能用品、家电渗透率还比较低,未来智能化升级将成为大的发展趋势。根据《2023-2024年中国宠物行业白皮书》数据显示,2023年我国犬类用品渗透率前三的品类为宠物玩具76.8%、宠物窝垫76.7%、浴液香波/护毛素69.4%,猫类用品渗透率前三的品类为猫砂91.6%、宠物玩具85.4%、猫抓板75.1%;宠物家电和智能用品的犬猫用品渗透率均低于20%。智能用品主要包括智能饮水机、智能摄像头、智能喂食器、自动铲屎机等产品,随着年轻宠主生活节奏加快,以及越来越多的科技与家电领域头部公司如小米、美的等跨界入局宠物用品行业,我们判断中国宠物用品行业的智能化升级将成为大的发展趋势。 由于宠物用品覆盖面广、细分品类多,全球宠物用品市场的竞争格局较为分散,宠物用品的领先企业仍以国际品牌为主。其中,雀巢公司占据3.70%的市场份额,礼来动保、中央花园和宠物公司凭借高质量的宠物用品同样跻身前列,分别占据2.90%、2.60%的市场份额。 中国宠物用品行主要由三类市场参与者:1)宠物品牌运营商,这类企业具有非常好的营销优势,但自身并不自建生产工厂,依靠供应链采购贴牌产品。2)具有较好研发、设计、生产能力的卫生用品生产商,该类企业主要通过OEM/ODM模式向国内外品牌运营商销售产品,少量自有品牌产品,目前规模较大的包括:依依股份、芜湖悠派、江苏中恒宠物等。3)规模比较小的作坊式的宠物用品生商,竞争力较弱。宠物用品行业产品高度同化,品牌溢价较小,有成百上千个独立品牌和制造商,头部企业只占不到1%的市场份额。 国内的宠物用品厂商较多,市场集中度较低。宠物用品领域的产品有多样化的特点,细分品类较多,以宠物用品领域主要产品宠物牵引用具为例,其产品在规格、款式、用料等方面均有较大差异,产品较难形成标准化、规模化生产,因此行业内存在较多中小型的宠物产品生产企业。目前,随着国内宠物饲养观念的逐步发展,越来越多的家庭开始饲养宠物,预计未来宠物用品市场规模会继续扩张,对宠物牵引用具等宠物用品的需求也持续增加,越来越多的厂商开始进入宠物用品市场。因此,目前国内存在较多宠物用品制造商,相对的宠物用品的市场集中度较低。 宠物用品行业产业链完善,上游分散,宠物用品制造企业具有一定议价能力。宠物用品制造商处于行业中游,行业上游主要是纺织品、板材、塑胶、橡胶和金属等原材料的供应厂商。上游原材料供应商众多,行业内竞争激烈,整体来看宠物用品制造企业在原材料采购方面有一定的议价能力;行业下游是各种销售渠道,包括电商平台、综合超市和宠物门店等。