如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

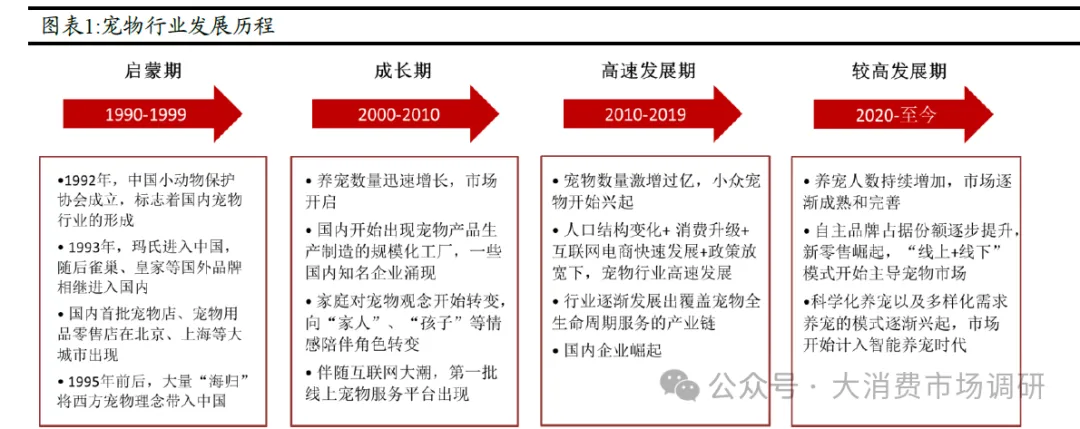

· 1、中国宠物行业目前处于较高发展期 我国的宠物产业起步较晚,但发展迅速,经过30多年的发展,目前处于较高发展期,自主品牌份额逐步提升。宠物产业是指所有与宠物相关的行业,宠物产业链包括宠物饲养、宠物食品、宠物用品、宠物医疗、宠物美容、宠物培训、宠物保险以及宠物善终等。我国宠物行业的发展时间较短,但受益于国民经济的发展和消费转型升级,近年来国内宠物市场规模出现了快速增长趋势。结合中国经济发展的阶段性,可以把宠物行业的发展大致分为四个阶段。 ➢ 第一个阶段:启蒙期(1990-2000年)。中国现代意义上的宠物行业始于20世纪90年代。1992年,中国小动物保护协会成立,向整个社会宣导了保护动物、爱护动物、动物是人类的朋友等象征社会文明的理念。在重新为宠物定义的同时,将养宠物的生活方式提高到一个以教育文化为基础的概念之上,让大家对“宠物”形成了初步的认知。小动物保护协会的成立标志着国内宠物行业的形成。随后玛氏、皇家等国外宠物行业巨头纷纷进入中国。 ➢ 第二个阶段:成长期(2000-2010年)。进入21世纪,中国宠物数量快速增长,同时,宠物角色开始转变,宠物在家庭中从“看家护院”的功能性角色向“孩子、亲人”的情感性角色转变。国内开始出现宠物产品生产制造的规模化工厂,一些国内知名企业开始涌现;伴随互联网大潮,第一批线上宠物服务平台出现。 ➢ 第三个阶段:高速发展期(2010-2019年)。2010年以后,中国宠物行业进入快速发展期,行业的增长不仅仅源于宠物数量的持续高速增长,更有消费升级的带动。 随着人均可支配收入增加,老龄化社会孤独感上升,人们对宠物的支出迅速增加。 除宠物平台外,共享经济和云养宠等新型服务模式也在宠物市场展开,线上经济蓬勃发展为行业发展提供了巨大的便利。 ➢ 第四个阶段:较高发展期(2020年至今)。2020开始,随着养宠人数持续增加,市场逐渐成熟和完善。部分宠类渗透率开始触顶,如犬类养宠人数增速放缓甚至负增长,但部分宠类仍保持较高增速。宠物市场自主品牌占据份额逐步提升,新零售崛起,“线上+线下”模式开始主导宠物市场。科学化养宠以及多样化需求养宠的模式逐渐兴起,市场开始计入智能养宠时代。 2、中国宠物行业增速高于全球,渗透率仍有较大提升空间 我国宠物行业处于较高发展阶段,增速高于全球宠物市场。根据艾瑞咨询数据,2021年全球宠物市场规模约为1600亿美元,同比增长11.6%,宠物产业在发达国家已有100多年的历史,国际宠物市场已逐渐成熟,2012-2021年CAGR为4.34%。规模增速低于快速发展的中国市场。根据《2023年中国宠物行业白皮书》的数据显示,2012年我国宠物(犬猫)消费市场规模仅有337亿,2023年消费市场规模达到2793亿元,2012-2023年CAGR为21.20%,疫情之前,我国宠物市场规模年增长率大部分都维持在10%以上,疫情之后增速有所下降,2019-2023年CAGR为8.38%,仍能保持较高增速。 随着宠物家庭渗透率和行业成熟度的持续提升,我国宠物行业市场规模仍有较大发展空间。据《2022年中国宠物行业趋势洞察白皮书》,2022年我国宠物渗透率为20%,2021年美国、日本及欧洲宠物渗透率分别为70%、57%和46%,国内养宠渗透率相较于成熟市场有待提升。近年来,人们对于宠物陪伴的精神需求日渐凸显,我国宠物行业规模高速扩张,根据艾瑞咨询预测,2022年城镇宠物市场规模将达到3,960亿元,2023年将达到4,456亿元,2020-2023年城镇宠物市场规模以14.2%的CAGR增长。 养宠人数持续增加,犬和猫为养宠主流,其中养猫人群数量2022年赶超养狗人群。宠物一般是指家庭饲养的、作为伴侣动物的犬和猫等。其中,宠物狗和宠物猫无论是在家庭拥有率、规模还是消费者偏好方面都占据着绝大部分市场。根据《2022年中国宠物行业白皮书》数据显示,我国的宠物饲养大部分为犬类和猫类,2022年我国饲养犬猫的人群数量达到7,043万人,较2021年增加2.9%;2022年全国城镇养犬人数为3,412万人,较2021年出现下降,同比-5.7%,养猫人数为3,631万人,养猫人群已超过养犬人群,较2021年同比增速达12.6%。根据《2023-2024年中国宠物行业白皮书》数据显示,2023年我国犬和猫的消费市场规模分别为1488亿/1305亿元,较2022年分别增加0.9%/6.0%,2019-2023年CAGR,犬类市场为4.6%,猫类市场为13.7%,猫类消费市场规模增速明显高于犬类市场,这主要由于宠物猫饲养难度低,年轻人“懒宅”的生活习惯更适宜养猫。 3、中国宠物行业一级融资和上市情况 资本助力竞争者入局,宠物赛道内卷加剧。近年来,宠物行业深受一级市场青睐,2014年以前中国宠物市场每年投融资事件数量仅为10件左右,从2014年起针对宠物市场的投资开始活跃,2016-2021年每年投融资事件均超过50件,近两年有所降温,但每年也超过30件。从投资领域来看,2000-2020年国内宠物市场投资主要集中在宠物消费品、宠物服务和宠物医疗领域,在金额分布上,宠物医疗领域的投资金额最高,其次是宠物消费品。宠物服务虽然投资数量高,但由于宠物服务行业投入门槛较低,整体投资金额最低。 2023年,宠物融资市场中,宠物食品获投6起,宠物医疗获投10起,宠物用品获投7起,宠物服务(供应链、殡葬、电商等)获投5起,其他领域(小宠、连锁宠物店、宠物展会、宠物公益等)获投5起。披露金额的融资事件中,过亿融资3起,分别是宠物家、南农动药,动保企业伟杰信生物;此外还有近亿元融资4起、数千万元融资8起、千万元融资4起。 宠物行业近年开启上市潮,目前国内一共有7家宠物主业上市公司。最早在A股上市的宠物公司是2017年7月在深交所主板上市的佩蒂股份,为A股宠物第一股,同年8月中宠股份也在深交所上市3。年此没后有新的宠物行业公司上市,直到2021年开始每年都有新的公司上市,当年5月依依股份在深交所主板20上22市是。宠物行业上市大年,先后有3家企业成功上市:3月路斯股份登录北交所,成为北交所宠物第一股;8月源飞宠物正式登录深交所;11月天元宠物登陆创业板。2023年上市热潮有所降温,只有1家企业成功上市,8月乖宝宠物在深交所创业板上市。此外,2023年7月,曾计划在上交所主板上市的福贝宠物IPO被终止。 跨界“宠物”热潮不减,资本持续加码布局。除了宠物行业公司蓬勃发展,传统食品、用品、药品、科技等行业龙头也继续紧抓“它经济”热潮,跨界布局宠物赛道。一部分公司基于原有业务的优势开拓宠物市场。例如美的、格力推出新产品布局宠物智能用品,大北农、伊利股份和三只松鼠都推出了自有宠粮品牌,金河生物、昂利康、迈瑞医疗等医疗上市公司通过成立宠物事业部或出资成立动保公司、研发宠物药品来布局宠物行业。也有部分公司通过投资和收购布局宠物赛道,健合集团收购整合美国全方位宠物食品与营养品牌SolidGold素力高,启动宠物营养及护理用品业务板块;朝云集团2019年跨界宠物市场,打造出倔强尾巴、倔强嘴巴两大宠物品牌,进入宠物护理和宠物食品领域,并且2021年至2023年间,朝云集团先后进行了五次宠物市场的投资行为,切入宠物用品、宠物健康、宠物线下门店业务。