如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

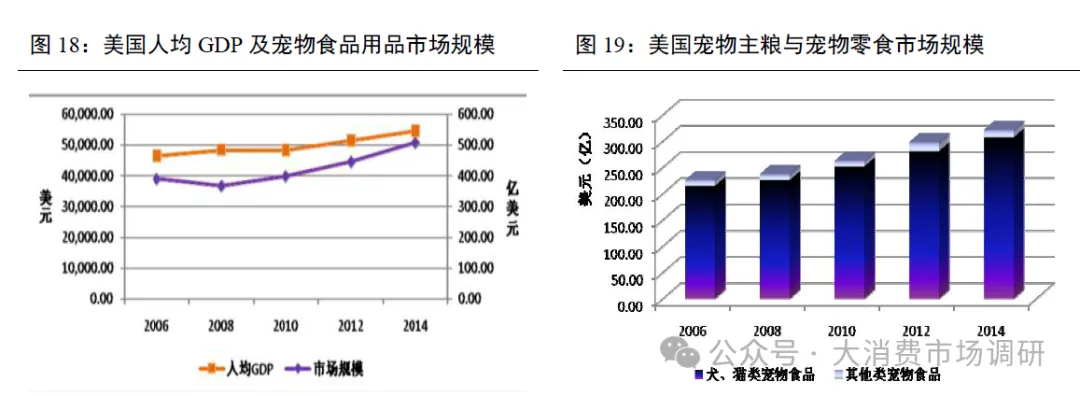

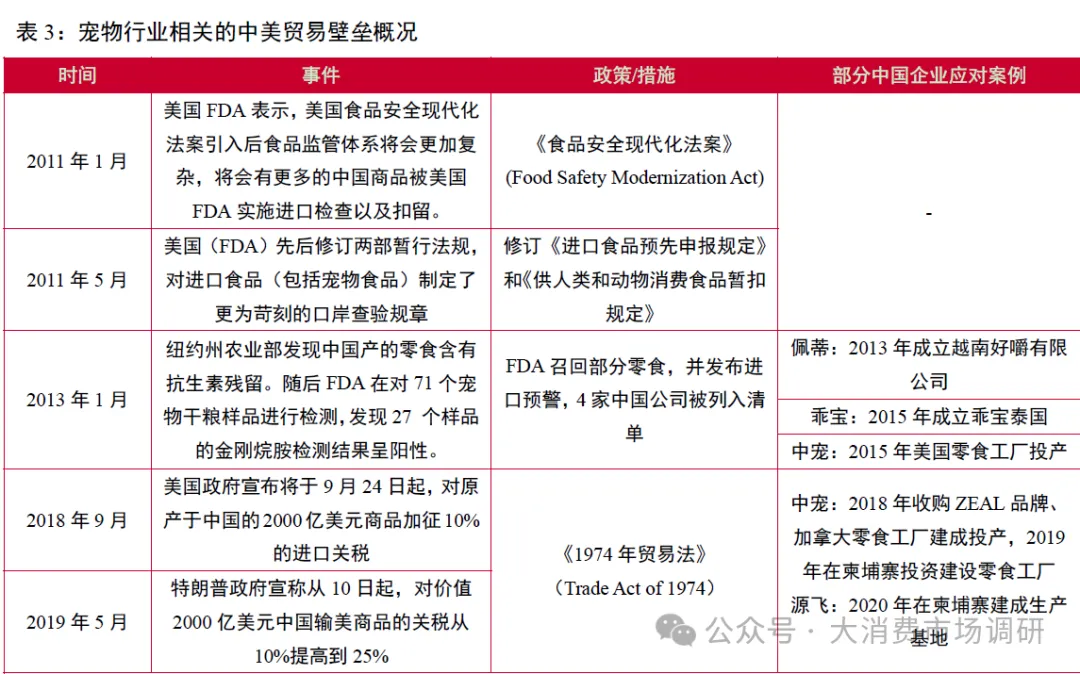

· 通过回顾我国及欧美等国家宠物产业发展历史,我们归纳出国内宠物产业的四种出海模式,之所以称为模式而非阶段,是因为我们认为四种模式在国内不是非此即彼的存在状态,更多的是每次在此前产业基础上脱胎而形成的新产业发展特点。在产业不同发展阶段,每种出海模式的体量和增速都有所不同,而当前我国宠物产业是处于以产品出海为主、资本出海和渠道出海逐步发展的多种出海模式并存的阶段,也是我国宠物产业在国际市场上从代工角色转向品牌角色的过程。 1、出海模式一:代工起家,成本领先 欧美市场为主要消费地区,庞大消费群体带来订单需求。欧美及日本等发达国家是全球主要宠物消费市场,宠物相关产品消费能力强。以美国为例,作为全球最大的宠物饲养和消费国家,进入21世纪,随着人均GDP的提升和犬猫类宠物食品需求的不断提升,美国宠物食品行业市场规模持续增长,2006年至2014年期间年均增长率约为4.50%。至2014年末,美国宠物食品与用品市场总规模已达507.43亿美元,其中宠物食品市场规模约为321.53亿美元,犬、猫类宠物食品的市场规模约为306.93亿美元,占宠物食品总规模的95.46%。 代工需求爆发带动国内宠物行业进入成长期。中国宠物食品用品产业发轫于全球分工下的代加工体系。在实现对外开放后,我国承接大量代工生产订单,这其中就包括宠物相关产品。进入2l世纪,在海外需求的带动下,以代工生产为主的国内宠物食品行业产能快速扩张。国家统计局数据显示,到2014年末,我国规模以上宠物食品企业年产值规模为247.85亿元,自2010年至2014年间,年均增长率达24.87%。出口方面,根据联合国粮农组织数据,我国宠物食品出口规模由2000年.3776吨增长至.2012年14.36万吨水平,宠物食品出口金额由2000年471.7万美元增长至.2012年 8.50亿美元水平,出口规模和出口金额CAGR分别为35.42%/54.16%,行业整体由启蒙期转向成长期。 出口品类以宠物零食为主,代工业务核心竞争力在于国内原材料及人工成本低造就的成本优势。宠物干粮产量大、生产规模化效益显著,而宠物零食产品具有种类繁多、小批量多批次以及人工操作环节多等特点,国内企业生产零食产品在出口贸易中有显著的成本优势,因此出海第一阶段主要以宠物零食代工产品为主。根据中宠股份及佩蒂股份的招股说明书,宠物零食等产品的原材料成本占比超过5成,其中主要原材料为鸡胸肉等禽肉类产品以及生畜皮、咬胶等辅料。以中宠股份为例,2015年公司旗下中美两地工厂生产的宠物零食平均单价分别为50.29、76.31元/千克,美国产零食相较中国产零食平均单价高51.74%,主要是由于美国当地鸡胸肉采购价格、工厂人员工资水平等方面均高于国内工厂,国内宠物零食产品成本优势明显。 主要代工客户为欧美宠物产品品牌商及连锁零售品牌,国内工厂议价能力弱。欧美宠物行业作为成熟市场,形成了以沃尔玛、山姆为代表的连锁零售超市以及品谱、PETCO等为代表的宠物品牌运营商等线下渠道占主的行业生态,中宠、路斯、乖宝等主要宠物食品企业海外客户基本集中在欧洲美国日本等国家地区的主要宠物品牌运营商和连锁零售商,主要合作模式是国内宠物食品生产企业以贴牌生产方式将产品销售给拥有品牌的国际经销商。截至.2014年末,我国宠物食品行业规模以上企业共计为306个,中小型企业数量占比超过90%,行业整体集中度偏低,且较为依赖海外代加工订单,对下游欧美品牌商等大型客户的议价能力弱,行业整体处于跟随阶段。 2、出海模式二:资本出海,栉风沐雨 贸易壁垒不断升级,国内宠物企业开始寻求出海途径。2013年抗生素事件发生后,美国FDA迅速撤下相关产品并随后对中国进口宠物零食实施了更严格的检测措施和发布进口预警,使产品入境通关的周期和费用均大幅增加,造成产品成本相应提升,同年我国宠物食品对外出口出现较大幅度下降,同比减少14.59%,且持续下滑至2015年。2018-2019年中美贸易摩擦升级,美国将包括宠物食品在内的价值2000亿美元中国输美商品的关税调整至25%巨大关税成本使得国内宠物企业寻求通过海外建厂、收购境外品牌等方式加快出海步伐。 海外建厂扩张,供应链全球化布局升级。各大宠物食品企业通过海外建厂来规避美国对中国产品采取的关税及审查等非关税贸易壁垒措施,以及利用新西兰、加拿大、泰国等国家当地良好自然条件生产的高端宠物食品和产地较高的认可度、美誉度来提升产品端的竞争力。以中宠为例,公司分别于美国、加拿大、柬埔寨和新西兰建立工厂,实现本土化生产及销售,在降低关税影响的同时贴近终端市场,且有效提升产品交付能力。此外,中宠股份完成收购新西兰NPTC和 PFNZ公司,在生产端有效提升生产工艺、工厂运营管理水平等,销售端持续加深与头部海外宠物品牌链接合作.2023年中宠股份境外地区实现营收26.62亿元,同比增长13.44%,公司全球化布局持续发展升级。 收购境外品牌,加强海外经营布局。通过复盘乖宝、中宠等成功收购案例,我们发现通过收并购境外品牌能够从多个维度有效帮助企业提升自身全球化经营水平: 宠物食品产品有极强的原产地效应,并且加工厂品质和稳定的品牌运营也是全球消费者非 常重视的因素。因此,对于成熟市场而言,收购已有品牌相较培育新品牌是进入当地市场更为快速且稳妥的途径; 对外:收购品牌是代工企业对外贸易产业链的向下延申,是从OEM/ODM模式向品牌商 的转变,能够降低海外市场销售渠道开发成本,快速切入当地市场。此外,收购当地品牌有助于企业提升全球化运营水平和国际化视野,为后续自有品牌进入当地市场打下基础;对内:乖宝、中宠等国内宠物企业在收购Waggin'Train和 Zeal等品牌后,在加强原有销 售渠道建设的同时,都逐步搭建面向国内的销售体系,扩展公司国内品牌梯队,依靠产地在全球宠物食品市场中较高的认可度和美誉度的效应,提升公司整体产品毛利率水平和提升公司整体品牌调性,助力公司发展高端市场。 资本出海挑战重重,运营是关键。进入新市场的过程中,企业在各环节面临着如当地文化、柔性供应链管理、产品品控等维度的诸多挑战。随着头部宠物食品企业前期在海外布局的工厂/品牌基本走上正轨,我们认为以运营为核心的扎实经营管理是走通该出海模式的重中之重。从公司运营指标上也能够看到,随着宠物食品企业在海外扩张,受海外订单周期长,运输时间长等多种因素影响,其周转率有所下降。因此,海外投厂以及收购品牌对公司整体运营管理水平提出了更高要求。 资本出海程度偏低,竞争状态为参与。整体来看,相较于代工业务,资本出海模式的宠物企业数量偏低,海外建厂及收购品牌数量偏少,主要集中在中宠、乖宝以及佩蒂等行业传统头部代工企业。此模式下中国宠物玩家处于参与的竞争状态,我们认为主要由三点原因造成:资本缺位:相较海外成熟市场,国内宠物行业仍是较为初期水平,产业规模偏小,大部分参与者自身营收及产能规模低,企业自身积累的资金规模低,还远达不到大规模出海进行投资建厂或收并购的水平,这种情况下外部资本也难以有所助力;需求缺位:随着国内宠物行业快速发展,国产品牌对代工厂的需求提升,许多代工厂产能开始面向国内企业,出海建厂动力不足;经验缺位:行业收并购及海外建厂等经验少,对应人才储备少,出海仍处于探索阶段。 我们认为,宠物行业资本出海模式的脚步不会停止;随着国内行业竞争继续加剧,国内企业收购海外优秀品牌、工厂以及海外建厂的诉求或将进一步提升;海外供应链及境外品牌在未来我国宠物行业竞争中将发挥愈发重要的作用;资本出海将为未来中国宠物行业品牌出海在供应链、渠道等维度打下基础,而已有成功出海经验的头部宠物企业在收购、管理等维度有着极强的先发优势。 3、出海模式三:乘跨境电商及社交媒体东风,宠物用品出海 全球宠物市场不断发展,宠物用品产业保持增长。全球宠物产业仍在持续增长中,根据COMMONTHREAD预测,到2027年全球宠物产业市场规模将达到3500亿美元,2022-2027年CAGR达到6.1%。而宠物用品为宠物产业除食品外第二大品类,随着宠物产业发展成熟,宠物主对宠物用品的需求也不断提升,宠物用品市场规模持续增长。 宠物用品出海门槛相对较低,设计感、科技感是发展趋势。宠物用品相比宠物食品在审查清关以及认证资质等门槛相对较低,因此我国目前主要出口的宠物用品中以牵引绳等简单产品为主,但也带来了出口产品同质化情况。放眼以欧美为代表的海外发达市场,当前宠物消费持续升级,由猫砂、项圈等基础刚需产品逐步向自动喂食器、智能厕所等智能化、设计感等维度进行消费升级,以小佩为代表的具有设计感和科技感产品正成为用品出海的新增长点宠物用品线上销售占比持续提升,独立站、跨境电商等出海模式逐渐跑通。根据Statista预估,到2025年全球宠物护理零售电商占比或将提升至20%水平,而美国宠物协会统计数据显示,宠物玩具(42%)及清洁美容用品(44%)均在美国消费者购买最多的电子商务宠物产品类别中位列前五。在全球电商浪潮下,国内宠物用品品牌通过跨境电商、独立站等多种渠道进行出海扩张。以小佩为例,2017年公司乘跨境电商东风开始出海,在海外打造喂养器、饮水机、自动猫砂盆三大核心产品。根据大数跨境统计,小佩美国市场独立站占比达到61.02%,同时覆盖欧洲、澳洲等地区。通过亚马逊平台实现主要销售,同时借助独立站提供产品展示、打造品牌效应,公司2022年实现营收超过10亿元,在欧美市场实现出海盈利。随着亚马逊、Temu、Shopee等跨境电商渗透率逐步增长,以及Tiktok等新兴社交媒体平台影响力不断提升,我国宠物用品有望借助新渠道和新平台进一步实现出海扩张。 4、出海模式四:品牌渐起,产品制胜 放眼海外,东南亚宠物产业进入快速发展时期。参考佩蒂股份招股书引用中国农业大学动物医学院的研究,当一个国家的人均GDP达到3000-8000美元水平,宠物产业就会快速发展。亚太地区中,2021年印尼及菲律宾宠物市场增速位居前二。根据Rakuten Insight 预测,到2030年,东南亚宠物市场规模预计将达到250亿美元。此外,东南亚各国家较高的犬猫饲养率也为提供了广大的需求基础,菲律宾、印尼等国养宠率均高于60%。我们认为,相比于极高标准、极严要求的欧美宠物食品市场,尤其是以膨化粮为首的干粮主粮类产品赛道格局基本稳定,国内品牌打入当地市场难度大,东南亚快速增长的蓝海市场为国内宠物企业带来了更多机遇。 东南亚已成我国宠物食品重要出口地区。根据2022全球宠物市场白皮书引用欧睿统计数据显示,东南亚地区宠物市场消费仍以宠物食品为主,2017-2021年宠物食品消费占比基本维持在90%水平,这主要是由于东南亚地区以发展中国家居多,当地仍以满足宠物初级喂养需求为主。随着东南亚国家经济持续发展,其对宠物食品需求也不断提升,我国向东南亚国家宠物食品出口量实现快速增长。2023年,我国向印尼、菲律宾出口犬猫食品数量分别为3.93万吨/3.48万吨,同比增长 3.36%/2.91%,分别排名第1、第3,2015-2023年CAGR分别为106.47%/61.41%。此外,马来西亚(2015-2023年 CAGR=24.26%)及泰国(2015-2023年 低价进入东南亚市场,品牌效应尚未形成。东南亚市场是国产宠物主粮品牌出海的第一步。此外,我们在上文提到过,我国向东南亚国家主要是出口均价较低的宠物食品。和欧美对比,我国向东南亚出口宠物食品均价偏低,2023年印尼进口犬猫食品中,仅有越南(1.14美元/千克)比我国(1.35美元/千克)单价更低,法国(3.78美元/千克)、澳大利亚(2.64美元/千克)、德国(2.00美元/千克)及美国(3.26美元/千克)进口单价远高于我国,泰国(1.78美元/千克)、巴西(2.24美元/千克)及韩国(2.27美元/千克)等国亦高于我国,马来西亚、泰国等国家进口进口也基本符合。 借鉴普瑞纳、皇家等宠物品牌发展经验,全球化战略扩张带来营收增长。皇家于1967年校克l1o→二创立于法国,在被玛氏收购前公司以欧洲为核心市场。根据公司年报,公司营收规年 3.36亿欧元增长至2001年4.88亿欧元,其中欧洲市场CAUK=13.1/%,大场CAGR=10.12%。玛氏收购皇家后,在母公司资不加持卜,呈家尘球1议哈L 少加心,以六成为全球宠物食品领军品牌,美洲、亚太等地区已成为呈家里要的收入术源地A。马主分术例相似,雀巢、高露洁旗下宠物食品业务也是得益于全球化扩张带来板块的营收持续增长。 我国宠物食品品牌出海当前仍处于萌芽阶段。当前我国宠物食品产业品牌出海规模小,且影响力低,主要集中于中宠、乖宝等头部宠物食品企业。上述头部企业依托Zeal、Wanpy和Great Jack 's等自有品牌进行出海,但仍以零食等弱品牌效应品类为主,主粮品类仍处于出海萌芽期。随着国内产品力不断提升,我们认为未来有望通过自有品牌产品逐步打开亚非拉等新兴市场销量,不断增强在欧美日等市场影响力,并最终实现宠物食品品牌出海的局面。我们认为品牌出海是中国制造全球化的进一步演绎,也是一个国内市场高度竞争、大浪淘沙后优秀企业向外扩张的必经之路。