如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

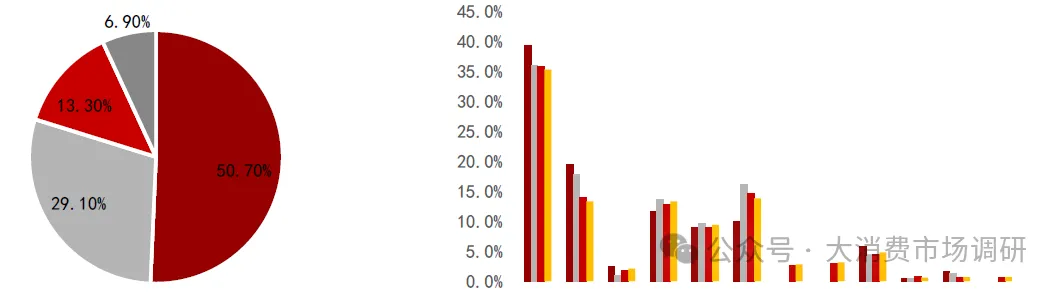

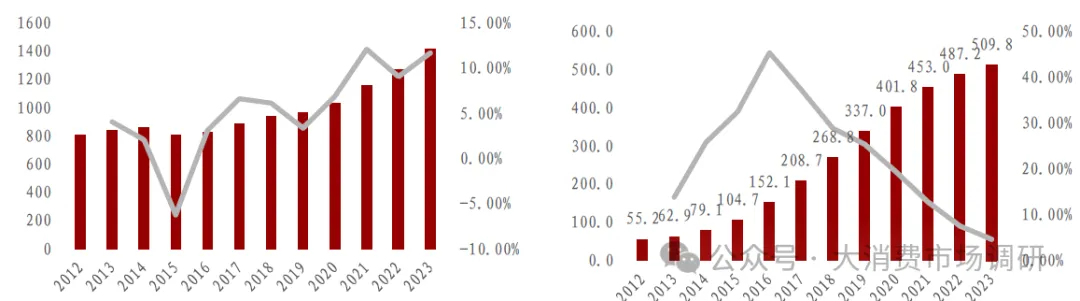

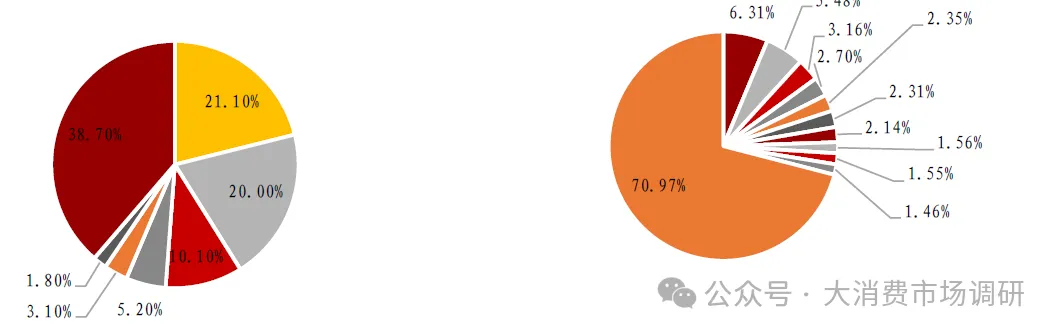

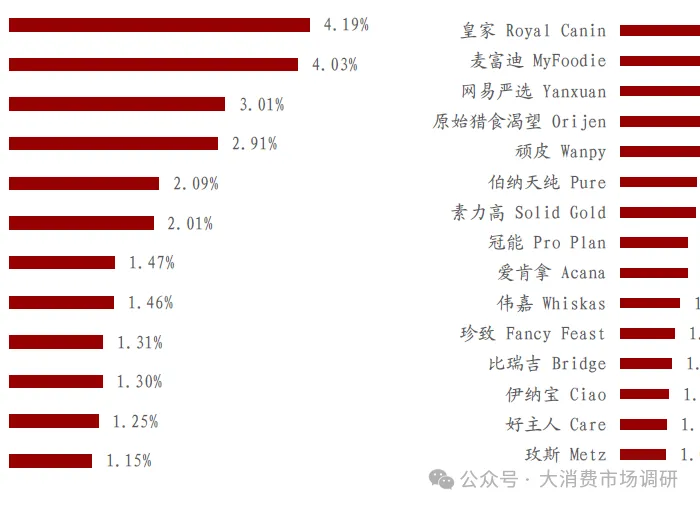

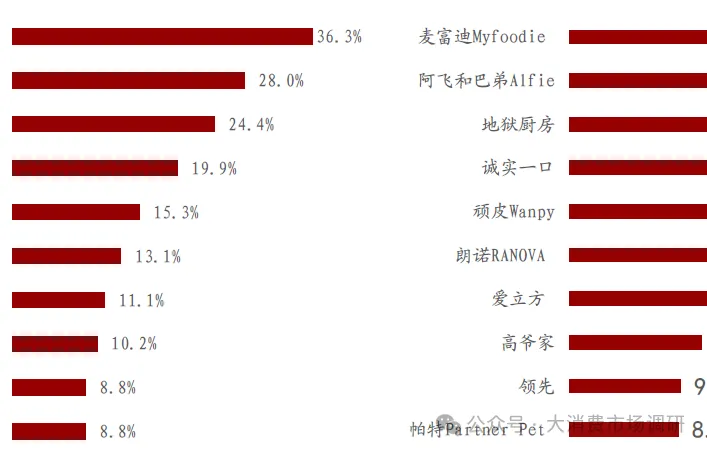

· 1 宠物行业产业链:食品和医疗消费占比最大,医疗占比持续提升 近年来,宠物行业产业链逐渐清晰、完善,子行业种类日益丰富。宠物行业主要包括宠物饲养、宠物交易、宠物食品、宠物用品、宠物医疗、宠物美容、宠物训练、宠物保险以及宠物殡葬等一系列商品和服务链条,各部分具有各自独特的行业特点,已分别发展成独立的子行业。随着宠物行业需求的不断延伸及开拓,宠物商品及服务的种类日益丰富,已发展成覆盖宠物生老病死、衣食住行的完整产业链。1)上游:宠物饲养交易为主,多为个人经营,缺少规模化企业;2)中游:包括宠物刚需的食品及用品,赛道内企业规模化程度高且竞争激烈,宠物食品在宠物行业内占主导地位,是行业爆发受益最大的子行业;3)下游:包括宠物医疗、洗美、培训等服务类企业,随消费需求升级细分赛道逐渐增多,个人店铺为主,连锁化品牌仍在发展中。 从贯穿宠物一生的消费角度来看宠物行业,宠物行业中各个子行业在覆盖宠物的生长周期、宠物使用频率等方面均有所不同。 ➢ 宠物食品在宠物的一生中使用频次最高且持续、稳定,涵盖宠物出生到死亡的全过程,属于饲养宠物的刚性需求,是目前宠物行业占比最高的子行业。 ➢ 宠物饲养交易仅发生在宠物出生到领养时期,时间跨度相对 较短。 ➢ 宠物医疗、培训、美容等个性化服务,根据宠物个体差异及宠物主的消费偏好不同而存在差异,发生频次相对较低且个体消费相对参差不齐。 宠物食品及医疗覆盖宠物生命周期长,合计占比宠物消费市场约80%。宠物食品及医疗涵盖宠物从出生至老年期的全需求,根据《2022年中国宠物行业白皮书》和《2021年中国宠物行业白皮书》数据显示,2019-2022年宠物食品在产业链中的占比分别为61.4%/54.7%/51.5%/50.7%,宠物医疗占比分别为19.0%/25.8%/29.2%/29.1%,整体均远高于其他细分行业。其中,宠物医疗占比在近年来提升明显,推测主要是由于宠物主人健康意识的提升、科学养宠和宠物大健康理念兴起,促使宠物医疗需求快速提升。 主粮消费占比最大,内外资企业竞争激烈 宠物食品是介于人类食品与传统畜禽饲料之间的高档动物食品,指按照专业宠物的生理周期和种类及个体的营养要求,专门研制的全营养食品。宠物食品能够提供宠物生长所需要的营养物质,具有营养全面、消化吸收率高、配方科学、饲喂方便以及可预防某些疾病等优点。宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。 专业宠物食品与剩饭剩菜相比,具有营养全面、消化吸收率高、配方科学、质量标准、饲喂使用方便、可预防某些疾病和延长寿命等不可替代的优点。宠物与人类的生理特征有所差异,长期喂养剩饭剩菜会对宠物的肾脏、肝脏造成较大负担。而宠物食品是专门针对宠物的生理特征设计,更有利于宠物的健康。此外,宠物食品尤其是宠物干粮,大多便于储存且开袋即食,具有便捷、环保等优点。伴随着养宠人群消费理念的升级,专业宠物食品的渗透率将持续提升。 宠物食品可分为宠物主粮、宠物零食和宠物保健品。宠物主粮是指为满足宠物不同生命阶段或者特定生理、病理状态下的营养需要,将多种饲料原料和饲料添加剂按照一定比例配制的宠物饲料,单独使用即可满足宠物全面营养需要,宠物主粮中宠物干粮占比最高。宠物零食通常是指能够补充单一或部分营养素但不追求全面平衡营养,人们为吸引宠物注意力、调节宠物口味、加深人宠之间感情、增强人宠互动、协助宠物训练所需要的产品。如冻干零食、烘干零食、风干零食、零食湿粮、咬胶、洁齿骨等。宠物保健品为满足宠物各生命阶段及其生理需要而制作的营养补充剂,补充和强化单一或多种营养素,以利于宠物的健康发育和成长。 我国宠物食品行业起步较晚,市场规模年复合增长率显著高于全球。2012年至2023年,全球宠物食品市场规模的CAGR为5.23%。2012至2023年我国宠物食品市场规模呈现逐年增长的趋势,截至2023年我国宠物食品市场规模达到509.8亿元,2012年至2023年CAGR达22.39%,显著高于全球宠物食品市场规模增速。相比其他宠物产业链环节,宠物食品产业贯穿宠物抚养的整个生命周期,消费频次较高。高消费频次伴随着消费升级的整个过程,带来了宠物食品人均消费量及消费金额的不断提升;此外,随着我国宠物数量的不断增长、宠物饲养渗透率的日渐提升,我国宠物食品市场有望随之继续保持增长。 全球宠物食品市场较为集中,玛氏、雀巢等龙头企业占据半壁江山。几家龙头品牌凭借丰富的市场开拓经验、雄厚的资金实力、突出的研发能力以及较高的产品知名度在国际市场上占据主要份额。2023年玛氏和雀巢在全球宠物食品行业中的市占率排名前两位,分别为21.10%、20.00%,占据了整个全球宠物食品行业将近一半的市场规模。相较于国际市场,国内的宠物食品市场集中度较低。 目前国内宠物食品行业集中度较低,国内外品牌竞争激烈。根据萝卜投资数据,2023年我国宠物食品市场CR5和CR10仅为20.00%和29.03%,排名第一的为外资企业皇家,市场份额为6.31%。由于欧美国家厂商起步较早,具备规模化成本优势和多年积累的良好的品牌形象,在国内宠物食品市场份额竞争中仍有一定优势。另一方面,随着国内宠物食品厂商的持续发展,部分具备先发优势的企业后来居上,如中宠股份有限公司市场占有率2.35%,排名第5,而以代工起家并建立自主品牌河北荣喜宠物食品有限公司也在国内市场中占有一席之地。 宠物食品行业内企业的经营模式一般可分为原始品牌制造商(OBM)、品牌运营商、原始设计制造商(ODM)和原始生产制造商(OEM),其中我国多数企业以OEM模式为主。 部分具备一定产品研发、设计能力的生产企业逐步实现从OEM厂商到ODM厂商的转型,而部分优势企业逐步开始向OBM模式拓展。因此,国内主要自有品牌的经营模式可分为两大类型:1)为由代工厂模式转为国内外双轮驱动,创立自有品牌。如乖宝宠物、中宠股份以及佩蒂股份等,均由OEM/ODM供货商起家,具备丰富的海外品牌生产经验; 2)直接以自有品牌的形式进军国内市场,如苏宠旗下的疯狂小狗、依蕴旗下的伯纳天纯等,多为外资合资企业或具备强大营销及研发生产能力的新锐品牌。 宠物食品行业产业链完善,宠物食品生产厂商的议价能力较弱。宠物食品的主要原材料包括畜皮、禽类肉、淀粉等,其中咬胶类零食的主要原材料为猪皮、牛皮、鸡肉等。对于皮质类原材料,供应商主要处于皮类加工行业,皮类加工行业的业内供应商众多且竞争激烈;对于肉类材料,供应商主要处于农副产品行业,整体供应较为充分,但由于我国宠物零食行业发展时间较短,行业内企业对肉类的需求规模远小于禽肉类行业的生产规模,议价能力相对较弱。宠物食品行业下游主要是流通领域的各种渠道,目前主要包括了线上和线下两大渠道,线上主要是综合电商平台和垂直电商平台,线下主要是综合超市和宠物门店,终端消费者为宠物饲养人群。 宠物主粮:外资品牌力较强,集中度还有很大提升空间 我国宠物主粮市场正处于快速成长期。随着国内人们生活水平的不断提高,对宠物相关产品的消费意愿更加强烈,用于购买宠物食品的可支配开支增加,家庭对于养猫、狗等宠物由过去的主食以剩饭剩菜为主的喂养方式转变为购买现成的主粮产品。在养宠类型中,宠物犬和宠物猫无论是在家庭拥有率、宠物数量还是消费者偏好方面都占据着绝大部分市场。根据《2023-2024年中国宠物行业白皮书》的数据显示,2023年宠物犬数量为5175万只,较2022年增长1.1%,宠物猫数量为6980万只,较2022年增长6.8%。近年来,随着我国居民饲养宠物犬数量的增长及消费理念的升级,宠物犬粮需求增加,到2020年后增速放缓。2020年至2023年,我国宠物犬粮市场规模分别为210亿元、218亿元、218亿元、217亿元,CAGR为1.10%。近年来随着养猫热潮的兴起,越来越多人将宠物猫作为养宠选择,由于宠物猫相比于宠物犬具有喂养更加便利、相对干净且不需要占用太多时间等优点,物主的饲养负担更小,年轻养宠人群对宠物猫的关注度逐步提升,饲养宠物猫的数量呈现高速增长。2020年至2023年,我国宠物猫粮市场规模分别为191亿元、234亿元、268亿元、292亿元亿元,CAGR为15.18%。 宠物主粮在宠物食品中占据主导地位。主粮又分为干粮和湿粮,干粮多以肉粉及肉制品配以淀粉、谷物等制作而成,水分含量少,易储存,具有性价比高、便于储藏等优点,成为目前市面上最受欢迎的粮食种类。湿粮主要以禽畜的肉及内脏,配以淀粉、果蔬等制作而成,水分含量高,营养丰富。根据《2023年中国宠物食品市场消费报告》的数据显示,2022年我国宠物食品消费结构中,宠物犬主粮、零食和营养品占比分别为68.9%、27.1%、4.0%;宠物猫主粮、零食和营养品占比分别为70.3%、25.4%、4.3%。 主粮品类国外品牌竞争力依旧较强。宠物行业白皮书统计数据显示,使用率超1%的犬主粮品类共12个,国内品牌达5个,且第一名山东乖宝集团旗下的麦富迪;使用率超1%的猫主粮品牌中,国内品牌数量为7个,且使用率前三有2个国内品牌。集中度方面,头部犬主粮品牌(TOP5)之间差距较小,头部猫主粮品牌(TOP5)之间差距较大,皇家和麦富迪在犬主粮和猫主粮都处于领先地位。 消费者对国产宠物主粮品牌的偏好度逐步提升。根据《2022年中国宠物行业白皮书》,《2023-2024年中国宠物行业白皮书》连续三年的数据统计,犬猫主粮国产品牌偏好呈现上升态势,其中犬主粮国产品牌偏好从2021年的24.1%提升到2023年的27.1%,猫主粮国产品牌偏好从2021年的11.6%提升到2023年的28.3%。随着国家宠物食品相关的规定政策的推出,质量监管的升级,行业向着正确的方向快速发展,国内企业的产品质量也在逐渐提高,为消费者提供更好的保障。因此,面对较为广阔的市场空间,国产品牌有望奋起直追,从营销、品质、品牌等方面持续发力,以抢占市场。 长期来看国内宠物主粮市场集中全度球相还较有很大提升空间。2023年国内宠物主粮市场CR3/CR5/CR10分别为15.5%/20.0%/29.0%,市场竞争格局高度分散,而对比同期全球宠物主粮市场情况,全球CR3/CR5/CR10分别为51.2%/59.5%/65.9%,市场集中度较高。我们判断,随着行业发展逐步成熟,长期来看市场会向头部品牌集中,对标全球,我国宠物主粮品牌市场集中度还有较大提升空间。 宠物零食:增速高于主粮,头部国产品牌使用率超过外资品牌 宠物零食作为近年来宠物食品中新兴的细分行业,消费增速高于主粮。宠物零食具有品种丰富、适口性良好等特点,受到了养宠人士的认可。2010年至2023年,我国宠物零食行业市场规模从15.67亿元迅速扩张至379亿元,增长速度远高于宠物食品市场的总体水平。2020、2021年同比增速为负,主要原因系与宠物主粮相比,宠物零食有一定的需求弹性,2020年受到新冠疫情影响,宠物主降低了非刚需类宠物食品及用品的消费。近年来宠物食品的消费者教育加深,令宠物主科学养宠意识加强。未来随着饲养者养宠观念与消费观念的转变,给宠物购买零食将会被更多的养宠人士所接受,宠物零食的市场规模将保持增长的趋势。 我国宠物零食竞争格局趋于集中,本土品牌成功突围。相比宠物主食市场,宠物零食由于具备种类繁多、生产和销售环节多批次、小批量等特点。早期由于宠物零食品类多种多样且功能各异,因此大多数宠物主对于零食品牌忠诚度低,单一国外品牌想要获得较大市场份额的难度较高。我国宠物食品企业以此作为主要切入点,采取差异化竞争的策略,与外资企业形成错位竞争,在进行主粮竞争的同时,实现零食突围。 头部国产宠物零食品牌使用率超过外资品牌,未来有望持续进阶。根据《2024中国宠物零食消费报告》的数据显示,使用率前10名的犬零食品牌中,国产品牌有7个,且前三名麦富迪、疯狂小狗和爵赛均为国产品牌;使用率前10名的猫零食品牌,已经全部为国产品牌,其中麦富迪排名第一。整体来看国产品牌在宠物零食的优势更为明显,这一方面是由于国外品牌早期主要发力在宠物主粮,对宠物零食涉及较少;另一方面则是由于乖宝、中宠等企业在早期代工生产时以宠物零食为主,因此上述企业在转向国内市场时,在宠物零食板块更有优势。当前国产宠物零食品牌在销售上,已从主打性价比转换为逐步升级产品结构,向中高端市场进阶。 宠物保健品:规模较小但增速高,国产品牌优势显著 宠物营养品市场规模增速高于主粮和零食。根据《2023-2024年中国宠物营养品消费报告》数据显示,近年来我国宠物营养品市场规模以较高的增速持续增长,2023年宠物犬营养品市场规模35.9亿元,宠物猫营养品市场规模36.3亿元,2020-2023年犬猫营养品市场规模CAGR为52.6%,高于主粮和零食市场规模增速。相对于主粮和零食,宠物营养品更偏向于可选品类,其发展成熟度会滞后于主粮和零食,目前处于快速发展阶段。随着宠主健康意识的提升,我们认为宠物营养品市场的增速仍会阶段性高于主粮和零食市场。 宠主在购买营养品时,关注宠物多方面的营养需求。根据《中国宠物健康消费白皮书》数据显示,2022年我国宠物营养品细分市场份额中,占比最大为综合营养品38.9%,其次为肠胃调理29.0%,此外健骨补钙、护肤美毛分别占据16.6%、15.5%的市场份额。 营养品类国产品牌优势显著,品牌重合度较高。除营养膏、微量元素片、钙片等日常强身健体和缓解病症外,调理肠胃和亮丽毛发的保健品也是经常使用的产品,如化毛膏、益生菌、卵磷脂等。在使用率排名前十的犬猫营养品类中,中国品牌数量达7个,品牌优势较为明显。犬猫营养品TOP品牌重合度较高,其中TOP品牌重合度为80%,TOP5品牌重合度为90%。