如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

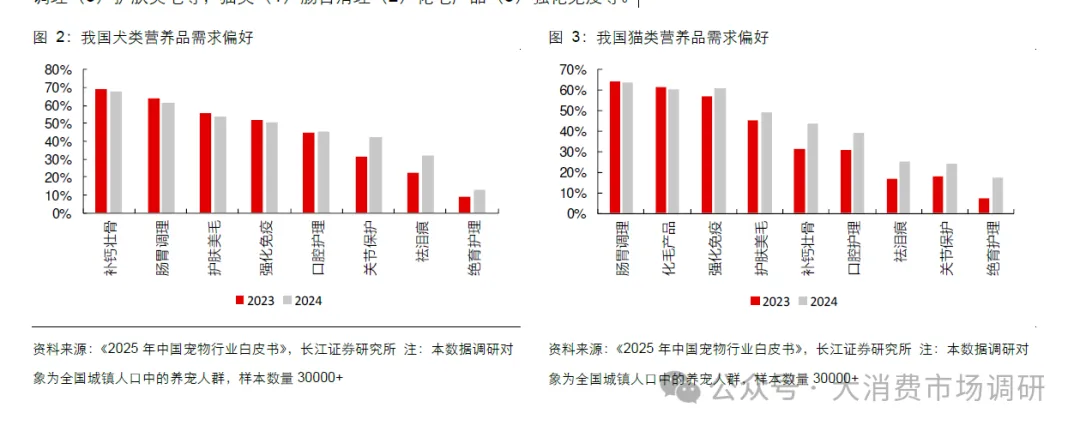

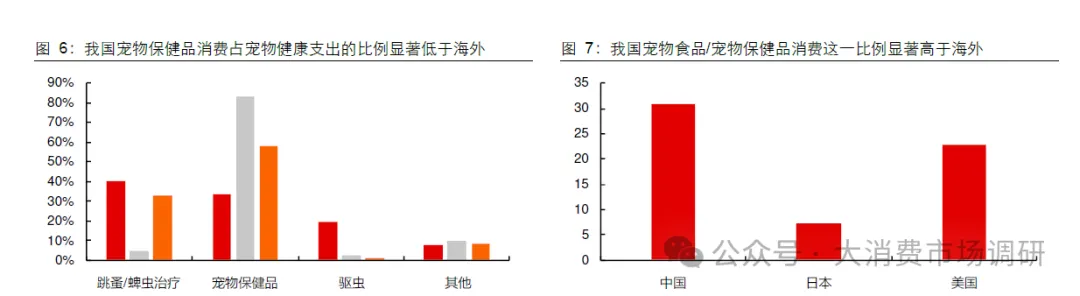

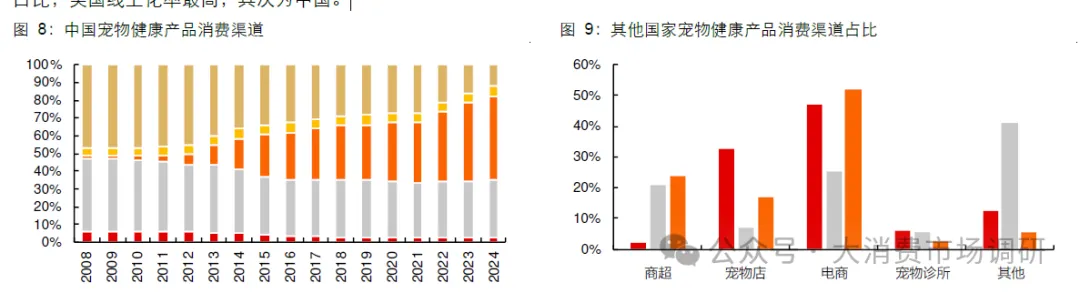

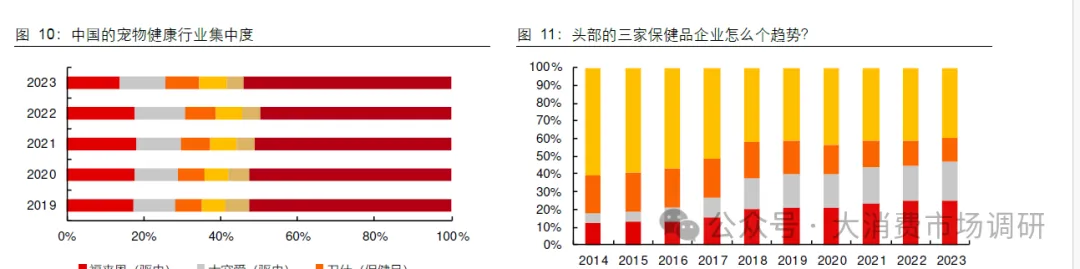

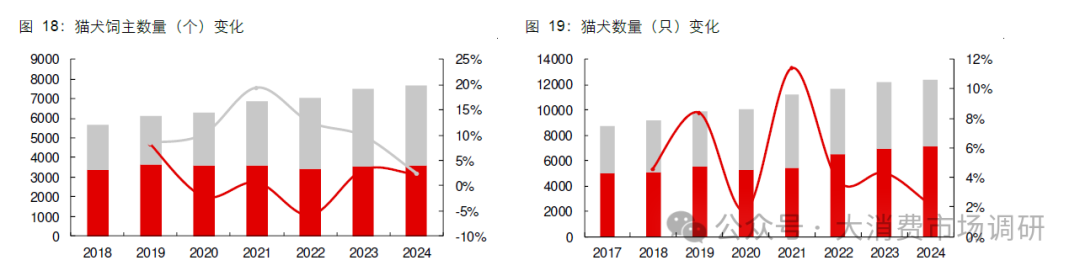

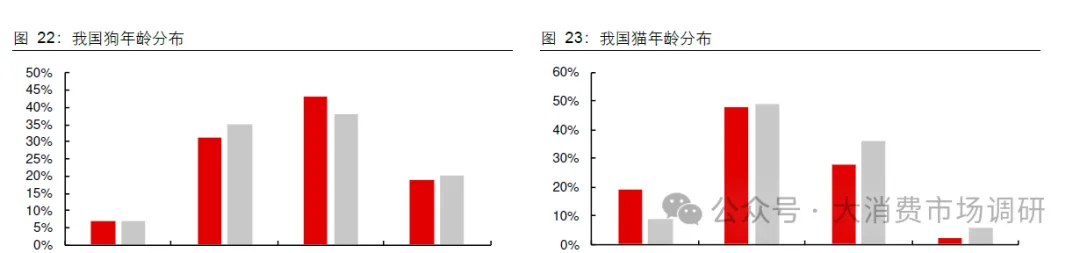

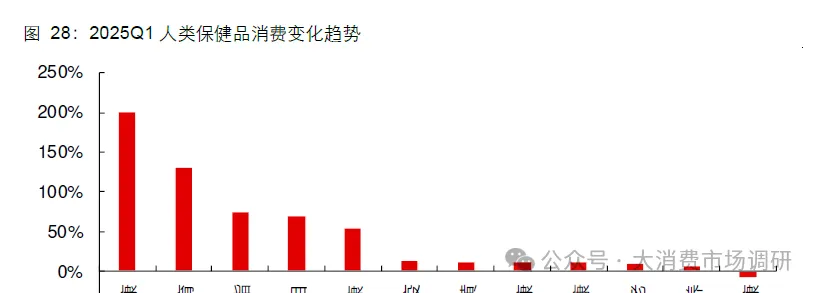

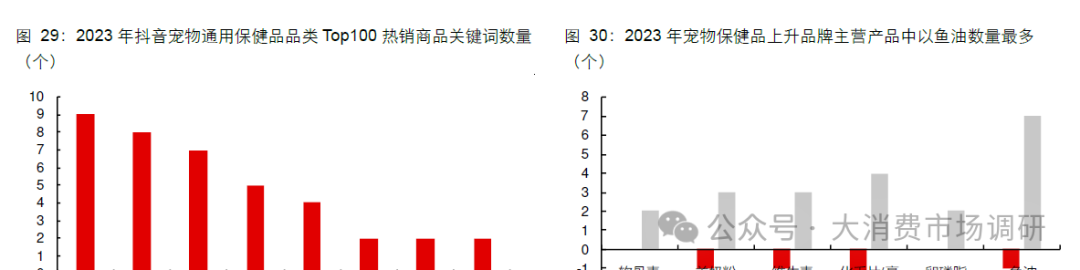

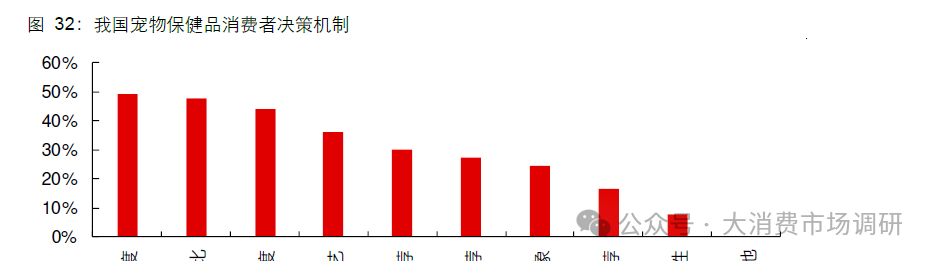

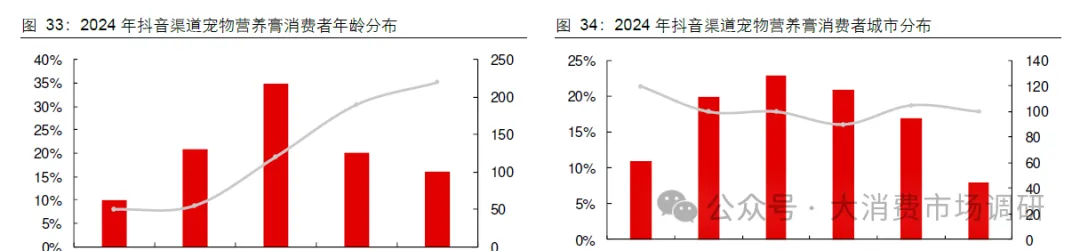

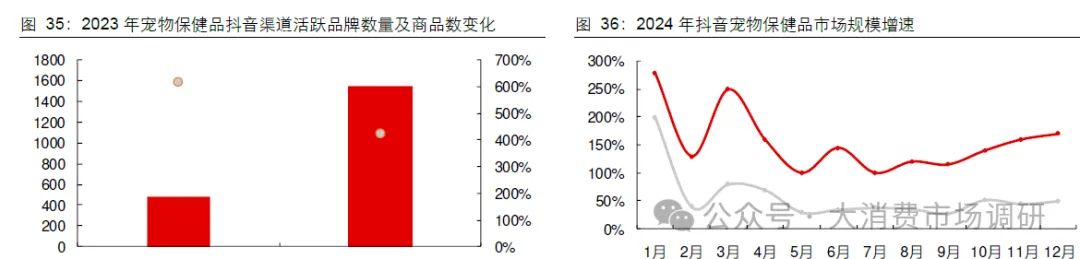

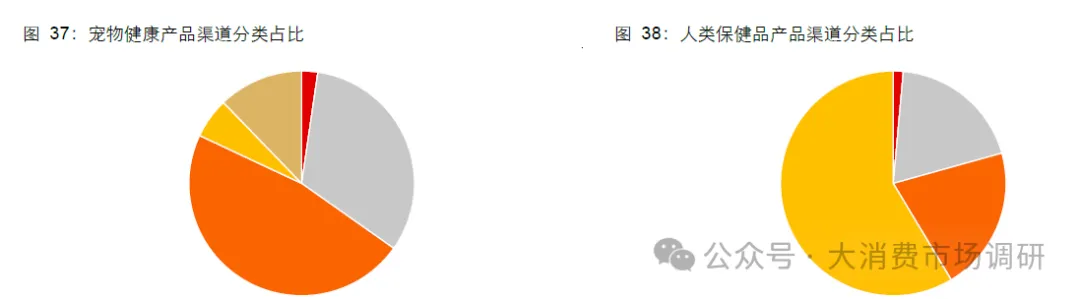

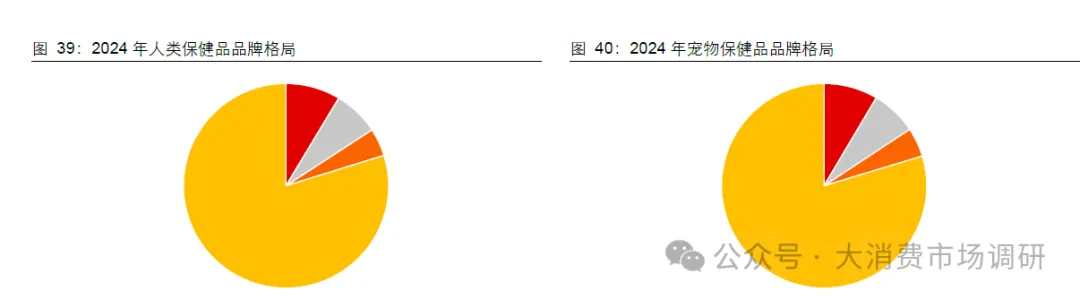

· 宠物保健品新蓝海,持续增长源于拟人化需求 宠物保健品市场,即给宠物服用的营养品相关产业,近年来呈现较强的增长势头。当前,各类企业加速涌入的趋势持续增强,市场或在中期及以上时间维度仍处于高度景气状态。 同时,我们认为这一行业的潜力仍处于挖掘初期,而得出这一判断的底层逻辑来自宠物养护的第一性原理,即拟人化。 拟人化是宠物保健品需求增长的第一性原理宠物保健品定义较为宽泛,本文的定义中不包括驱虫药和复配宠物粮,而主要针对特定的宠物膳食补充剂品类进行讨论。宠物保健品功能分化,但背后反映宠物主对经济效益、延缓衰老、形象美化的考量。从产品来看,当前市场主要流行三类产品:(1)奶粉(2)常用维生素(3)针对解决特定病症的比如化毛膏、祛泪痕膏、鱼油颗粒、辅酶Q10 颗粒等。 细分需求来看,当前的消费者购买主要集中于以下功能:犬类(1)补钙壮骨(2)肠胃调理(3)护肤美毛等;猫类(1)肠胃清理(2)化毛产品(3)强化免疫等。 从众多功能区分来看,各类产品解决的是宠物在不同年龄阶段的特定需求,其背后反映的是保健品解决的三种考量:经济效益、延缓衰老、形象美化。 类比人类营养需求,我们发现宠物及人类保健品需求同质化程度高,其背后反映的是宠物保健品需求的拟人化。人类的生命周期划也分为三个大的阶段,即幼年以身体生长发育、成年以营养补充和特定疾病缓解、老年以身体养护和老年病治疗为三大核心阶段。 宠物保健品市场发展的底层需求和人类保健品市场是极为类似的,而人类在养宠方面的物质和情感投入使得这一相似性在同类型市场中表现的更加具象。我们认为这是宠物保健品市场未来能有大空间的底层逻辑,即养宠拟人化。 市场情况:使用习惯仍处于培育期,电商占比正在提升17 亿元新蓝海市场,2013-2024 年CAGR 达约14%。从当前市场来看,以欧睿数据的口径,我国宠物市场2024 年总消费额接近1000 亿元人民币,其中宠物保健品2013 年为4.1 亿元,2024 年达到17.2 亿元,期间CAGR 达约14%,整体看处于初期景气成长阶段。 使用习惯仍处于培育期,看好相关需求快速提升。我国2024 年宠物保健品消费在宠物健康开支的占比约为34%,同期美国及日本该比例为58%及83%,从结构看我国宠物主在宠物健康方面的开支仍处于跳蚤/蜱虫治疗及驱虫相关的初级状态。另一方面,我国2024 年宠物消费粮健比(即宠物粮消费额/宠物保健品消费额)为31,美国及日本分别为23 及7,我国宠物主粮的开支比例显著高于日美,因此当前我国宠物保健品的使用习惯显著低于世界发达国家水平,存在较大上行空间。 渠道线上占比提升,宠物店及宠物医院构筑线下壁垒。从销售渠道来看,我国宠物健康行业(包括保健品、驱虫等)的消费渠道中电商占比最高且仍存在提升趋势,其次是宠物店。从海外来看美国电商比例高于中国,而日本的其他渠道(比如药妆店等)占比显著高于其他国家,这与当地的渠道销售限制有一定关系,如果整体看线上线下占比,美国线上化率最高,其次为中国。 品牌格局相对集中,卫仕及红狗成长趋势显著。从品牌格局来看,宠物健康用品中福来恩、大宠爱、卫仕占比最高,但是福来恩、大宠爱主要为蜱虫治疗和驱虫药品牌。如果仅看保健品赛道,我国市场中卫仕、红狗、麦德氏位于前三水平,且行业CR3 于近10 年趋于集中状态,这主要受益于卫仕及红狗两个品牌线上及线下的快速增长。 从以上基本情况中,我们可以看到我国的宠物保健品行业有几个典型的特点: 1、宠物保健品的使用习惯还在比较初级的阶段 2、渠道兼顾线下和线上,但是线上的增长趋势更强 3、在线上增速更快的背景下,行业CR3 并没有下行 综上,我们认为宠物保健品行业的发展底层逻辑来自养宠拟人化,相关需求与人类营养存在高度相似性,也因此我们判断行业会继续实现高速增长。同时相较于海外,我国的宠物饲养无论从宠物渗透率还是保健品使用习惯上都仍待挖掘,行业大盘空间和其中的产业链各环节或于中长期不断涌现新的投资机会。 市场规模长期看空间较大,中期宠物老龄化或带来需求脉冲 从宠物保健品市场的增长趋势来看,从拥宠数量、猫狗结构、消费习惯提升空间上都存在较大上行机会,行业远未达到需求天花板。同时,分析了我国宠物年龄结构及当前行业的渠道增长模式后我们发现市场在中期存在需求上行的脉冲式机遇。 长期空间来自消费趋势变化,行业或存在9 倍市场空间从成长逻辑来看,我国宠物保健品消费的增长动力来自:(1)拥宠数量(2)猫狗结构(3)消费习惯提升。 长期看好陪伴经济,我国拥宠数量有望进一步提升。随着经济的增长和年轻群体自我意识的不断增强,在城镇化的背景下,我国结婚登记人数处于较低位置。同时带来的社会现象是单身率的上行和出生率的走弱。宠物的强陪伴属性在这一时代背景下得以突出显现。 受文化因素及卫生事件影响,近年来宠物猫增长趋势显著强于宠物犬。从宠物饲养的趋势来看,近年来猫主的上行速度显著快于狗主。这与我国城镇化及小家庭模式相关度较强,尤其在卫生事件期间,因宠物狗需要户外活动等缘故,更适合室内陪伴的宠物猫的数量增长趋势显著强于宠物犬。 宠物粮及相关用品使用习惯显著低于发达国家,我国宠物保健品渗透率有望进一步提升。 除了宠物数量的显著提升以外,我国商品粮使用率较海外仍然较低,而单只宠物的保健业务开销则显著上升,这说明我国规范化精细化养宠较海外仍有较大空间但已经开始显著提速,宠物主对宠物身体健康的投入显著提升。 中性假设条件下,行业距离天花板或有约9 倍空间。从空间来看,以家庭户数、养宠渗透率、单只宠物主粮消费额、主粮消费/保健品消费比例这些核心假设入手,参考日美在家庭结构、文化差异下猫/狗比例、保健品使用习惯等信息,我们测算得到我国宠物保健品市场的悲观/中性/乐观假设下的需求空间为270%/861%/2199%。 中期维度看,卫生事件后宠物老龄化脉冲将为行业提供较强的需求波峰。宠物保健品需求除新生宠物的奶粉外,更多需求来自中青年及老年宠物的宠物数量和使用习惯提升,尤其老年阶段其刚需属性逐渐体现。从我国宠物的年龄结构来看,根据《2024 年宠物蓝皮书》数据,犬3 岁以上比例平稳向上,猫3 岁以上比例显著提升。这与我们观察到的2020 年后猫养殖数量的波峰相契合。因此,宠物保健品需求正在迎来一轮刚性脉冲。 叠加消费习惯的进一步增强,本轮中期维度需求脉冲有望得到有效释放。从宠物保健品消费习惯来看,当前我国的宠物保健品消费更多集中于成长期,主要为奶粉类产品。但是随着宠物保健意识的提升,我们有望看到3 岁以上宠物营养品的使用习惯增长。 从养宠人的角度来看,80 后、90 后消费者开始逐步成为当前宠物市场的主力人群,同时00 后已处于快速提升中。该三类人群对抖音及小红书等兴趣电商平台的使用率较高。而宠物保健品是较容易通过品宣实现种草的品类,这与人类保健品类似。随着电商平台的传播加速,我们有望看到新一轮宠物保健品消费需求的显著提升。 拟人化需求传导,中期最看好鱼油赛道 从大趋势来看,宠物保健品的消费仍待进一步挖掘,但是不同市场的产品实际上表现并不类似。回到宠物保健品的第一性原理,从品类上看,宠物保健品中期的趋势和人类是较为相似的。 国内头部人类保健品代工企业将心脑血管等多领域视为中期重要增量。以仙乐健康(我国人类保健品CDMO 龙头)的研发方向为例,公司于2025Q1 指出2025 年的“市场五大核心增长领域,包括心脑代谢领域未被满足的需求、孕婴童营养精细化分龄需求、益生菌剂型革新突破、美丽健康功效验证体系构建,以及跨境市场差异化突围路径。”同时,从国内的保健品消费趋势来看,我国保健品消费中生长心脏健康、生长发育、减脂、心脑血管健康的增速极高。 2025 年Q1 我国心脏相关保健品需求快速提升。这一方面来自于卫生事件对消费者心脑血管关注度提升的影响,一方面也来自于人类保健品企业的宣传和推动。同时,因为人类和宠物的保健品成分具有很强的相似性,所以我们或看到心脏健康、心脑血管需求背后的品类(鱼油、辅酶Q10 等)在宠物保健品赛道亦取得一定的增长。 拟人化需求传导,鱼油也为近年来宠物保健品核心增长赛道。回溯2023-2024 年宠物保健品的变化趋势来看,我们已经看到了类似的变化趋势。近两年内,以抖音数据来看,宠物保健品品类Top100 热销商品关键词中鱼油为宠物通用产品里热度最高的品类,且2023 年宠物保健品上升品牌主营产品中以鱼油比例最高。我们认为这一趋势随着宠物老龄化脉冲、人类营养品宣传等因素将继续延续。 供给端仍在加速涌入,看好长期品牌格局集中及中期中游代工业务增长 宠物保健品产业链与人类保健品产业链比较类似,从上游原材料到下游渠道运营用涌现出丰富的机会。当前,我国宠物保健品监管相对较松,行业处于高速发展阶段,未来随着监管的进一步细化和行业的渠道调整,我们有望看到中期代工需求的放大及长期品牌格局的集中化。 供应链与人类保健品重合度高,参考海外标准未来或提升准入门槛 与人类保健品产业相比,宠物保健品行业在生产商、品牌商和特定渠道的表现有所差异。 从阶段性来看,我国的人类保健品行业因线下渠道(尤其是药店和KA)流量的流失正在经历快速的线上化调整。宠物保健品发展相对处于早期,且宠物店及宠物医院等特别的消费渠道仍将保持相对景气的扩张状态,叠加线上市场高速发展,行业的各个环节都在迎来较强的扩容趋势。 从相似性看,我国宠物保健品和人类保健品在原材料和生产方面交叉较多。这一现象主要系宠物保健品的功能设计沿用了人类产品的思路,比如鱼油、乳铁蛋白等产品上人宠消费的主要差异为剂型及含量,而在功能性和部分原材料上一致。代工方面,人类保健品生产工艺与部分宠物保健品类似,因此亦有部分人类保健品企业涌入宠物保健品代工赛道。 法律规定宠物保健品归类为“宠物添加剂预混合饲料”。宠物保健品和宠物粮在法律法规和标准上存在差异。根据农业农村部颁布的《宠物饲料管理办法》,宠物饲料(包括宠物粮和宠物保健品)都需要遵守相同的法规。该办法对宠物饲料市场进行了规范,确保所有宠物饲料产品符合安全和质量标。具体来说,宠物主粮被归类为“宠物配合饲料”,而宠物保健品则归类为“宠物添加剂预混合饲料”。 我国宠物保健品审批由省级农业农村部饲料司认证,和人类保健品及海外标准相比当前监管处于较松状态。和我国人类保健品相比,宠物保健品在产品的区分、销售渠道限制等上仍处于早期规范状态,且与国外检测标准相比,我国的宠物保健品监管相对较松。从国际上看,海外的标准主要为GMP(美国卫生质量标准)认证、NASC(美国动物补充委员会)认证,APPA(美国宠物协会),WPA 认证(世界宠物协会)。 中期看好制造商订单扩容,长期看好品牌高集中度 从宠物保健品消费的决策机制来看,在行业发展早期,相关消费者显然更关注品牌本身的知名度带来的产品背书。这主要来自于购买者和最终使用宠物在产品体验上的错位,因此,相信品牌的背后实际是产品差异化有限背景下,营销宣传带来的品牌溢价。因此宠物保健品非常适合存在于兴趣电商和宠物医院,前者善于消费者触达,后者的专业属性所带来的推荐有效性更强。因此,从渠道的供应角度出发,我们认为中短期看好抖音市场快速扩容,中长期看好线下市场稳增与品牌集中度上行。 短期来看我们判断抖音将会是宠物保健品最大的供给端变量,核心新增需求来自中低线市场中青年群体。从用户画像来看,宠物医院及宠物店在高线城市更为密集,带来的线下市场供给相对充裕。抖音则作为强营销渠道补充了大量二线以下市场消费者的宠物保健品需求。同时,我们看到抖音宠物保健品的购买者在年轻人群中表现极为突出,抖音宠物保健品的增长实际上反映了中低线城市年轻人群的渗透率上行。 从近年的抖音渠道变化来看,我们看到无论从品牌投入还是需求变化来看,抖音的宠物保健品大盘都经历了高速增长。其中2023 年行业活跃商品数同比增加400%以上,2024年分月度看,宠物保健品单月需求增长均超过100%。 中期看抖音等线上渠道的快速增长一定会导致电商渠道在行业占比的提升,但是从长期角看线下渠道仍将会是重要的行业收入来源。因为宠物医院、宠物店在宠物保健品推荐的能力和可信度上存在专业性,其基本盘仍处于上行通道中,这与人类保健品中的药店和KA 商超趋势相反。因此我们认为,从终局来看,宠物保健品的线下渠道的占比可能比人类保健品更高。 行业集中度预计呈现中短期下行,长期集中度平稳且优于人类保健品的状态。从市占率来看,当前我国人类保健品CR3 变化较小,但是结构上看Swisse 因跨境电商渠道的利好市占率处于上行通道。与之相比,宠物保健品中的卫仕、红狗的领先较为突出,一方面来自线下的布局,另一个方面两品牌在抖音等线上渠道亦处于第一梯队,因此市占率保持领先。 长期看好宠物保健品优质品牌跑出强α。根据我们对行业渠道终局的判断,我们认为宠物保健品CR3 在中期可能会小幅下滑,但长期一定在集中度优于人类保健品。因此从消费的角度看,我们看好该赛道跑出优质品牌,长期逻辑通顺。 宠物保健品代工中长期均存在机会,看好头部人类保健品供应链企业切入市场获取份额。从制造的角度来看,当前我国宠物保健品制造的玩家包括4 类:(1)宠物粮企业(2)宠物保健品企业(3)宠物保健品代工企业(4)人类保健品代工企业。中期来看,我们判断随着行业容量的增加及较松的监管制度,这4 类企业均能获得发展机会。其中在线上化趋势较强的短期过程中,我们更看好代工企业的投资机会。从人类保健品代工企业来看,2024 年11 月及2025 年2 月,百合股份及仙乐健康均已宣布切入该市场。 长期来看,宠物保健品代工亦市场存在头部集中可能性。类比海外发达国家宠物保健品检测及管理,行业预计会进一步加强有效成分检测和产品质量检测,这将于利好更具专业资质的人类保健品代工及头部宠物粮企业。当前,我国人类保健品正处于头部集中过渡阶段,未来我们有望看到宠物保健品代工领域亦形成类似趋势。