如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

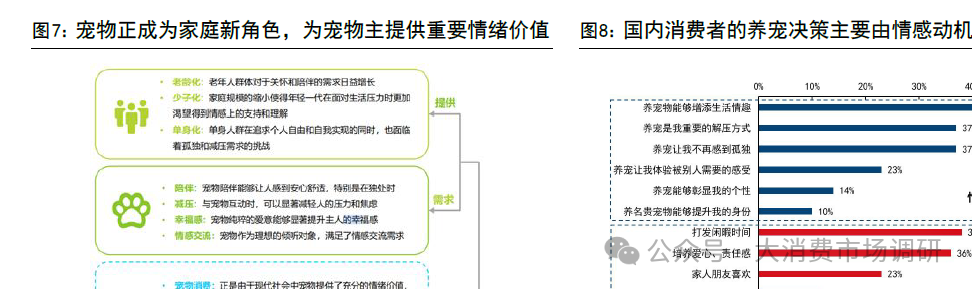

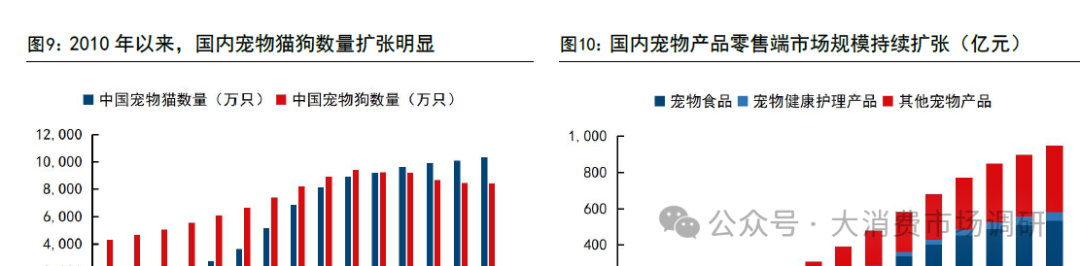

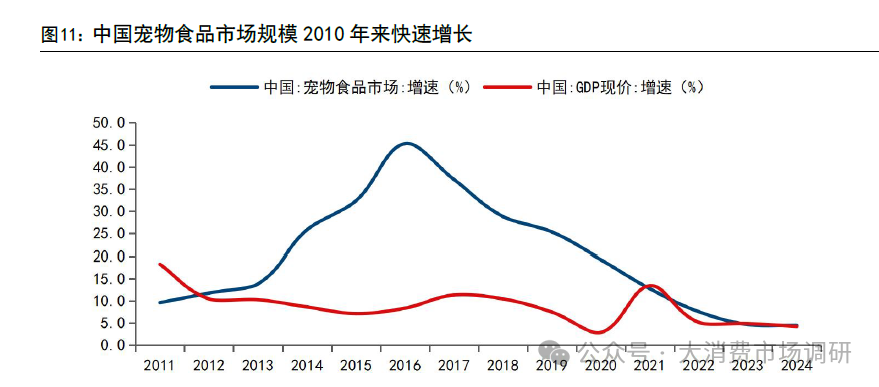

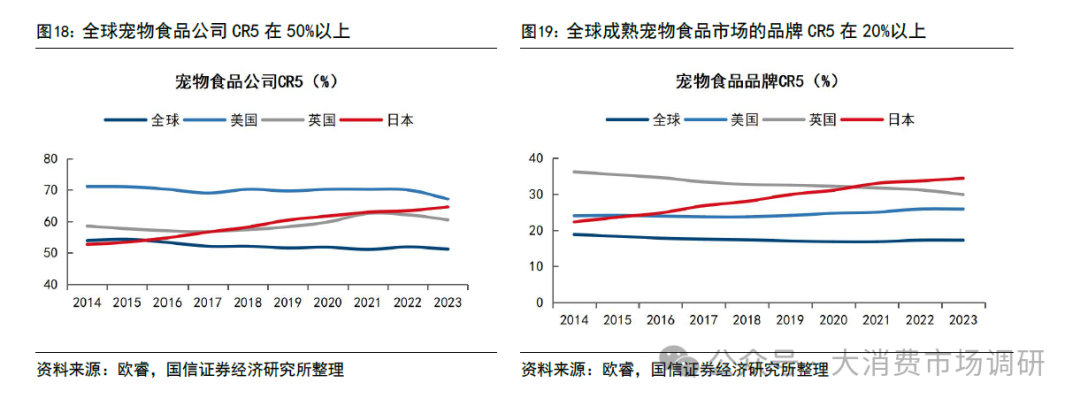

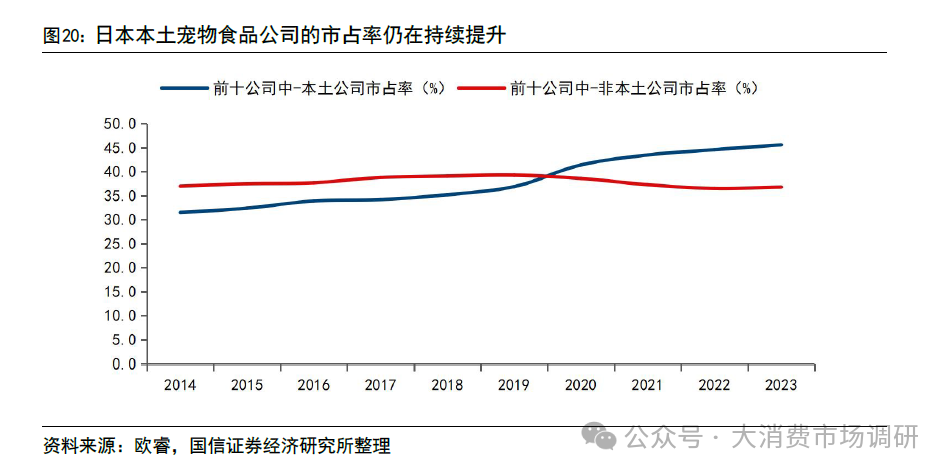

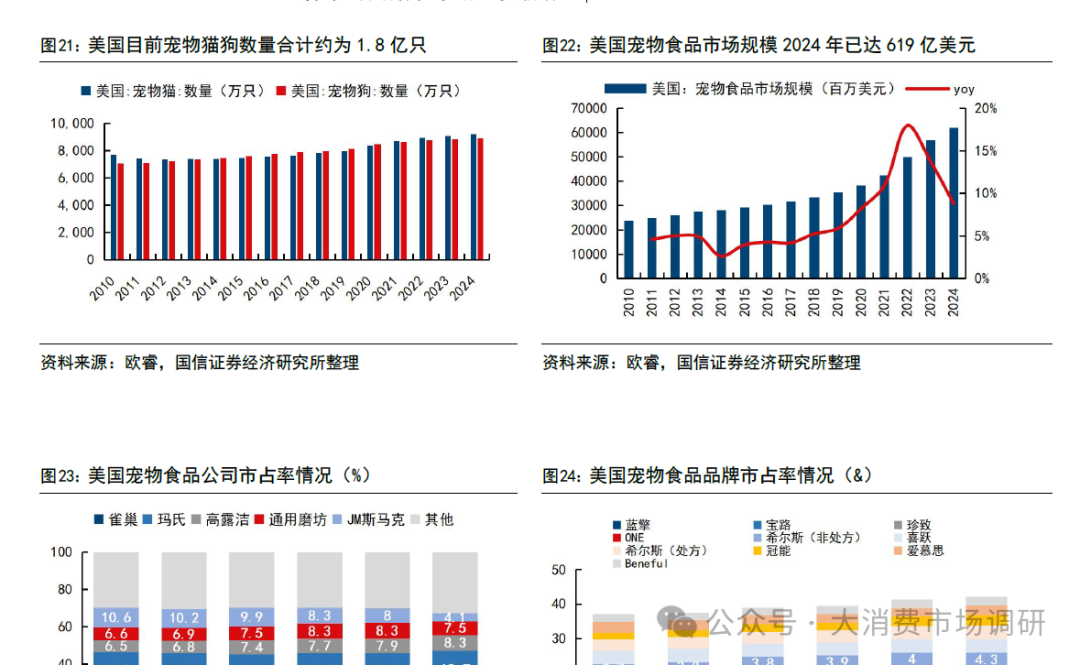

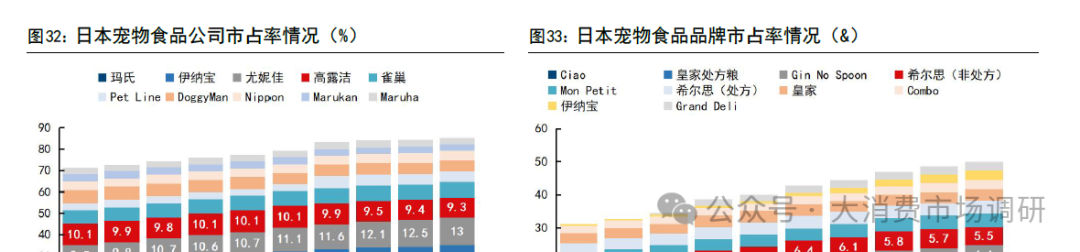

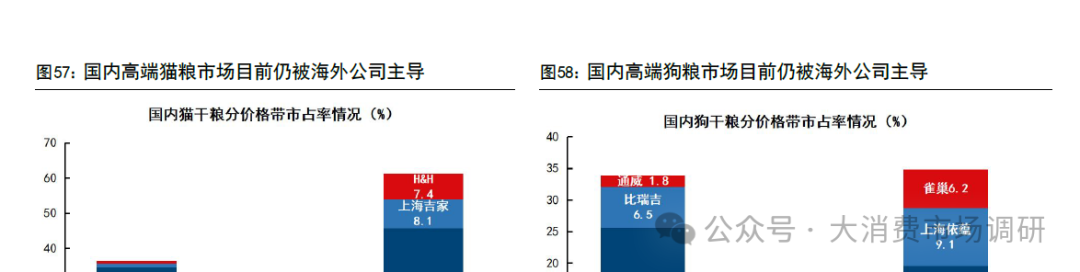

· 银发、单身经济兴起,情绪消费推动行业扩容 国内老龄、单身、少子化趋势明显 国内老龄化趋势未来10 年预计仍将加速受前期新生人口减少影响,国内老龄化趋势近年加速。截至2023 年,国内60 岁以上人口于总人口中的占比已突破20%。考虑到目前国内50-59 岁人口占比接近17%,是目前国内人口数量占比最大的年龄段,国内60 岁以上人口占比未来10年预计仍将保持增长趋势。在老龄化加速趋势中,国内老年人抚养比近年呈现加速攀升趋势,相应的抚养与陪伴需求正在为国内银发经济兴起提升基础。 国内单身化、少子化趋势明显。 据国家统计局统计,2024 年国内婚姻登记数为610.60 万对,较2023 年下滑20.52%,其中国内男性和女性的平均初婚年龄呈增长趋势,婚姻登记数近年则呈持续下滑趋势。除少婚晚婚外,目前国内家庭也呈现出少子化趋势,2024 年国内出生率为6.77%,较2023 年小幅回升,但整体仍呈下滑趋势。单身化、少子化趋势下,国内家庭结构正在发生变化,户均规模持续缩小,同样也在为基于寄托陪伴诉求的情绪消费兴起提供基础。 国内情绪消费兴起,宠物经济快速发展 自2010 年以来,受国内人均收入水平以及老龄单身少子化趋势等因素推动,宠物猫狗正从传统的看家护院角色转变为提供情绪价值的重要伙伴。参考欧睿统计口径,截至2024 年猫/狗饲养数量分别已达1.03/0.84 亿只,2014-2024 年CAGR 分别为14.17%/3.33%。而在宠物角色转变过程中,基于便利、健康等诉求,现代养宠方式及理念快速兴起,宠物经济随之快速发展。参考欧睿统计口径,截至2024年国内宠物产品市场规模已接近千亿元,其中宠物食品市场规模为532.52 亿元,2014-2024 年CAGR 高达21.01%。 参考海外成熟市场,宠物食品市场仍具较大扩容潜力 宠物食品消费刚性强,即使在经济下行时也具备增长韧性。 参考欧美成熟宠物市场,宠物作为重要家庭角色之一,即使短期出现经济和收入下行压力,宠物主也不会削减食品开支,宠物食品市场规模在过去十年呈现韧性增长特征。国内宠物食品市场规模增速近年持续放缓,但相较GDP 增速仍具备韧性,后续随宠物数量及单宠消费增长,仍有望保持扩张。 宠物猫食品:国内市场规模未来有望扩容至约1400 亿元。 国内宠物猫市场发展时间较短,2024 年国内宠物猫饲养渗透率仅为15%,明显低于欧美成熟市场。单宠消费方面,2024 年中国人均可支配收入为4.13 万元(按当年平均汇率计算,约为5728 美元),而美国、英国近年的人均可支配收入分别约为6 万美元、3 万美元,这导致我国单宠消费金额目前远不及美英平均水平。 数量方面,美英平均养猫渗透率约为30%,考虑到国内老龄少子单身趋势对养宠数量的带动,保守预计国内养猫渗透率未来增加至25%左右;单宠消费方面,假设未来中国人均可支配收入规模达到发达国家水平,保守估计中国单宠消费金额为美英平均水平的0.5x,即对应单宠消费金额约为830 元(主粮730 元,零食100元)。最终基于上述测算假设,我们预计国内宠物猫食品市场规模未来有望扩容至约1400 亿元(其中宠物猫主粮市场规模约为1200 亿元)。 宠物狗食品:国内市场规模未来有望扩容至约550 亿元 国内宠物狗渗透率及单宠消费同样仍处于较低水平。2024 年国内宠物狗饲养渗透率仅为16.50%,单宠消费仅为35.54 美元,不足美英平均水平的1/10,均处于较低水平。 数量方面,美英平均养狗渗透率高达36%,但考虑到国内人均居住面积低于欧美国家,宠物狗数量未来增长潜力预计明显小于宠物猫,故保守预计国内养狗渗透率为20%左右;单宠消费方面,同样受限于人均居住面积,国内小型犬饲养占比明显高于欧美国家,因此保守估计中国单宠消费金额为美英平均水平的0.20x,即大约540 元/只(主粮390 元,零食150 元)。最终基于上述测算假设,我们预计国内宠物狗食品市场规模未来有望扩容至约550 亿元。 综合来看,未来随国内养宠数量增加、单宠消费提升,宠物猫狗食品市场规模有望扩容之2000 亿元左右,较2024 年市场规模仍较大潜力。 海外宠食行业复盘:先驱品牌壁垒坚固,后发品牌差异竞争 总览:海外宠食市场格局集中,本土品牌占据重要份额 海外宠物食品市场格局高度集中。 按公司口径来看,2019-2023 年全球宠物食品市场平均CR5 为51.5%,其中美国/英国/日本宠物食品市场平均CR5 分别为69.4%/60.6%/62.6%;按品牌口径来看,2019-2023 年全球宠物食品市场平均CR5 为17.00%,其中美国/英国/日本宠物食品市场平均CR5 分别为25.1%/31.5%/32.4%。 趋势上来看,欧美市场格局较为稳固,而日本市场的本土品牌仍在抢占市场。 美国、英国作为现代宠物食品工业发展时间最早的成熟市场,头部公司依靠在供应链、研发、品牌、渠道等方面的深厚积淀以及持续的并购整合稳定占有当地市场主要份额。而日本的现代宠物食品市场相对起步较晚,早期市场由海外公司及品牌主导,进入21 世纪以来国内本土品牌崛起,目前本土头部公司及品牌的市占率仍在持续提升。 美国复盘:龙头基于研发背书、多品牌布局强化市场站位 美国宠物食品市场呈“两超多强”格局,雀巢、玛氏合计市占率接近50%。 美国作为全球最大的宠物食品市场,2024 年国内宠物猫狗数量已达1.8 亿只以上,宠物食品市场规模约为620 亿美元。按公司口径来看,美国宠物食品市场2023年CR5 高达67%,其中龙头公司雀巢和玛氏的市场份额分别为28%、20%,合计份额接近50%。按品牌口径来看,美国宠物食品市场2023 年CR5 为26%,其中前十品牌均为美国本土品牌,而且其中有7 个品牌来自雀巢和玛氏,龙头公司依靠多品牌布局占据了市场重要份额。 美国作为现代宠食文化发源地,本土品牌具备先发优势。 美国是全球现代宠物食品行业的重要发源地,19 世纪中期随着工业革命和城市化进程推进,宠物角色开始从“工具”转变为“伴侣”,推动了商业化狗粮和罐装食品在美国的诞生。20 世纪中叶,随着战后欧美经济复苏、宠物数量增加,宠物食品市场快速发展,而以普瑞纳为代表宠粮公司开创的膨化干粮产品以易于储藏的优势快速占领现代宠物食品市场,至今仍为市场上的主流品类。 从下游来看,宠物干粮对宠物主来说是刚性消费且频繁换粮会影响猫狗消化吸收,因此美国本土品牌依靠先发优势在下游用户群体中积淀了较为深厚的品牌信任度,品牌力明显强于后发品牌。而从上游来看,供应链积累对于宠物食品行业同样重要,长期积累的原料把控能力和生产工艺迭代是对宠物食品公司品牌力的重要加持。综合来看,美国本土品牌在上游供应链及下游品牌认知的先发积累,是支撑其长期在美国宠物食品市场中占据领先份额的重要因素之一。 基于研发背书、多品牌布局强化细分赛道布局是龙头公司站稳市场的关键。 20 世纪60 年代之后,随着美国宠物食品行业逐步成熟,传统产品竞争开始变得激烈,而用户消费认知提升也在催生针对不同犬猫品种、不同功能、不同价位的差异化需求。为应对传统产品领域的竞争压力和宠物主的差异化需求,强化细分 赛道布局成为市场头部公司和主流品牌的破局方式: 以龙头公司之一玛氏(Mars)为例:其一方面在研发上着力,于1965 年成立宠物护理科学研究所,对宠物的饮食习惯和偏好进行持续研究,在此基础上针对不同品种、不同体型、不同年龄段的宠物猫狗推出相适应的产品,最终依靠先发布局和研发积淀背书,牢牢把握用户消费心智。另一方面,公司在20 世纪60 年代后开始基于供应链和资金优势加快整合行业中优质品牌,先后收购伟嘉、皇家、冠军等众多优质宠物食品品牌商,有效强化了公司在美国市场以及中高端价格带的站位。此后为进一步强化线下渠道布局,支撑高端处方粮发展,玛氏自21 世纪初开始持续强化对宠物医疗领域布局,先后收购Banfield、BluePearl、VCA、Linnaeus、AniCura、香港VSH、新加坡兽医急诊与专科(VES)医院等众多优质宠物医院标的,实现了对欧美、亚太等主要消费区域覆盖。总的来看,玛氏的多品牌布局以及对处方粮的持续发力,有效契合了美国宠物食品市场成熟后的终端需求分化和消费升级趋势,进而支撑公司持续占有市场主要份额。 总的来看,美国宠食市场发展为我们带来两个重要启示:(1)宠物食品赛道,尤其是干粮赛道易守难攻:在宠粮商业化初期,先驱品牌在供应链和品牌知名度、信任度方面拥有先发优势,这在依赖线下大型商超渠道、货架高度有限的美国市场体现得尤为充分。(2)研发赋能和多线布局才能确保强者恒强:宠物食品赛道的底层需求是高度细分的,随着传统产品市场成熟以及用户消费认知提升,基于猫狗品种、年龄段、功能、天然成分等多方面的差异化需求被逐步催生。此时新进品牌开始尝试以差异化产品参与市场竞争,而龙头公司的壁垒则又体现为基于强研发积淀持续赋能并拓展自有产品线,以及基于供应链和资金优势不断整合外部优质品牌,最终实现站位保持,强者恒强。 日本复盘:海外品牌先入为主,本土品牌弯道超车 市场同样高度集中,本土品牌与进口品牌分庭抗礼。 日本作为亚洲现代宠物食品市场发展最早的国家之一,2024 年国内宠物猫狗合计数量已接近1600 万只,宠物食品市场规模已超6000 亿日元。按公司口径来看, 日本宠物食品市场2023 年CR5 和CR10 分别为65%、85%,其中龙头公司玛氏、伊纳宝、尤妮佳的市场份额分别为20%、15%、13%,合计份额接近50%。按品牌口径来看,日本宠物食品市场2023 年CR5 和CR10 分别为34%、50%,Top10 品牌中进口品牌和日本本土品牌的数量各占一半。 进口品牌先入为主,本土品牌依靠性价比产品和渠道变革弯道超车。 20 世纪50 年代,专业宠粮作为舶来品被驻日美军引进并逐步普及,日本本土宠物犬猫饮食开始从传统的剩饭剩菜转变为专业宠粮。在市场发展初期,海外专业宠食品牌主要通过日本经销商进口销往当地市场,而随着消费市场逐步扩大,玛氏、普瑞纳等头部宠物食品公司开始通过合资设厂方式扩大对日本市场的覆盖。 在这期间,头部品牌依靠先进产品理念和先发渠道布局占据市场主要份额。然而由于在1969-1989 年期间日本对进口宠物食品实行20%关税,且渠道份额随宠粮普及逐步由早期专业宠物店逐渐向超市、家居用品店等大众化渠道迁移,进口品牌在中低端产品和大众渠道拓展方面难以与本土品牌形成有效竞争,最终本土品牌借势关税壁垒、渠道变革和中低端产品切入实现了弯道超车,快速夺取大众市场。1989 年之后,日本虽然取消对进口宠物食品的关税政策,但进口品牌已经难以与本土品牌在中低端大众产品领域竞争,而是聚焦高端产品线,在日本市场占有一席之地,而本土品牌在前期大众产品的基础之上也在积极尝试高端产品拓展,并最终实现与进口品牌的分庭抗礼。 从欧睿统计数据来看,截至2024 年,在日本猫干粮和狗干粮的中低价格带产品中,尤妮佳、Petline 等本土公司占据领先份额,而在规模占比更大的高价格带产品中,玛氏、雀巢等进口公司份额领先,而尤妮佳、Nippon 等本土公司也占有重要份额。 具体从公司层面来看,前期时机把握和后期高端化产品拓展精进是尤妮佳等头部本土公司市占率持续提升的关键。在早期关税壁垒、行业快速成长的红利期,尤妮佳在保证产品力的基础上,依靠“Pet Dog Genki”、“Pet Cat Genki”等性价比品牌切入宠物食品行业,并通过前期在卫生护理产品领域的渠道积累快速完成商超、居家超市等大众化渠道的铺设,最终将优质的大众产品快速推向市场,在前期建立了较强的品牌知名度和信任度。后续随宠物行业自身增长放缓,传统品牌渗透见顶,尤妮佳基于前期积累,顺应市场趋势,继续强化在细分领域、高端产品线的拓展,推出“Silver Spoon”等高端宠物食品品牌,并通过食品和护理品牌共驱的方式推出针对不同年龄段、不同品种的全生命周期产品,最终实现与进口高端品牌的分庭抗礼。 日本作为后发市场,其发展经验可以为我国宠食市场发展提供重要经验:进口品牌虽然在产品力、品牌力以及市场布局等方面具备先发优势,但本土品牌在政策倾斜、供应链以及渠道适应方面具备优势,其前期可依靠性价比产品错位抢占大众消费者心智,并在基本客群做稳后加大研发投入,强化细分领域和高端产品线的拓展和站位,最终实现与进口品牌的同台竞争,这是目前日本宠物食品市场本土化进程得以持续进行的重要原因。 国内宠食行业展望:国牌后发崛起,产品迭代、 线上红利有望孕育本土龙头 现状:借势电商红利,聚焦性价比产品,国牌后发崛起 国内宠物食品市场近年逐步进入成熟期 国内宠物食品市场的发展大致分为四个阶段:(1)萌芽期:1990-2000 年期间,国际宠物食品公司如玛氏、雀巢先入为主,将先进养宠理念带入中国市场,同时也开始出现如上海顽皮家族等专业化宠物店铺。(2)孕育期:进入21 世纪初,国内企业凭借人力成本优势以代工模式(OEM/ODM)切入宠物食品赛道,为海外公司或品牌生产宠物零食等产品,期间涌现出了中宠股份、乖宝宠物、佩蒂股份等知名代工商。与此同时,本土品牌开始尝试参与市场,波奇网、E 宠等线上平台也陆续创立,宠物电商模式开始萌芽。(3)加速期:进入2010 年,随着国内经济快速发展,居民收入水平提升,现代养宠理念开始普及,国内宠物经济发展提速。本土品牌借势电商红利,聚焦性价比产品,最终实现弯道超车,持续抢占外资品牌市场。在此期间,国内涌现出诸如麦富迪、伯纳天纯、比瑞吉、顽皮等众多知名内资品牌。(4)成熟期:近年随国内宠物数量增长和宠物经济渗透放缓,宠物食品市场规模结束高速增长,而本土品牌大量涌入在加速推进国产替代的同时也导致行业竞争不断加剧。类似于美日宠食市场发展后半段,头部公司或品牌围绕中高端细分市场的升级整合未来或成为市场新主线。 国内宠物食品行业品牌端竞争目前较为激烈 (1)产能端:目前国内宠粮主流工艺仍为膨化粮,但近年冻干、烘焙粮等新工艺 正在快速兴起。格局方面,行业整体产能过剩,但优质产能仍相对稀缺,主要集中在内外资品牌自建厂和内资代工大厂手中,而多数互联网新锐品牌多采用轻资产运营模式,尚缺少自有产能布局。(2)品牌端:目前国内核心玩家分为进口品牌、内资代工大厂品牌和互联网新锐品牌三类。近年大量本土品牌涌入导致行业竞争加剧,品牌端格局分散,行业格局目前仍在整合过程中。内资头部公司在强化大众化产品线上运营基础上,正积极尝试拓展中高端产品线或子品牌以实现突破。(3)渠道端:不同于美国、日本等海外市场,国内宠物食品渠道近70%份额集中在线上电商平台,渠道竞争从有限货架转向无限货架,这是国内本土化初期品牌竞激烈的重要原因之一。另外在线上渠道扩张的同时,宠物店等线下零售渠道的份额被持续压缩,而宠物医院因其在专业方面不可替代性,仍相对具备韧性。 对比:参考化妆品,拥抱电商红利、聚焦大单品是龙头成功关键 行业对比:化妆品和宠物同属情绪消费范畴,二者国内发展路径具有相似性。 (1)模式方面:与国内目前多数宠食品牌类似,化妆品企业上游生产主要采用代工模式(OEM/ODM),仅部分头部企业具备自有工厂布局,而品牌自身主要聚焦于产品研发和渠道运作;在下游销售环节,国内化妆品前期主要依靠美妆零售店和商超卖场等线下渠道销售,近年电商渠道所占权重不断提高,现已成为国内化妆品销售的最为核心的渠道,销售额占比在40%以上。(2)格局方面:与国内宠物食品行业类似,国内化妆品的品牌端格局同样较为分散,头部公司依靠多品牌布局强化市场站位,因此公司端格局明显更为集中。而且在过去十年时间里,国内化妆品行业同样经历了线上化与本土化进程。2014 年至今,以珀莱雅为代表本土化妆品公司借势电商红利、基于大众化产品快速崛起,后期坐稳大众化产品基本盘后,则进一步聚焦成分创新和产品升级,持续抢占进口品牌份额。 展望:产品升级叠加渠道整合,本土龙头企业仍大有可为 品牌端:市场整合空间充足,头部宠食企业大有可为。 国内宠食市场整合空间充足。参考欧睿统计,2023 年国内宠物食品行业CR10 仅32%,较全球平均水平以及美国等成熟市场水平仍存在较大差距(美国CR10 为76%,全球CR10 为57%),未来行业整合空间充足。从趋势上看,中国本土宠物食品公司及品牌正在快速抢占国内份额,其中TOP10 宠食公司目前已有乖宝宠物等8 家中国公司在列,合计市占率已从2014 年的不足13%提升至近18%;TOP10 宠食品牌目前已有麦富迪等6 个品牌在列,合计市占率已从2014 年的不足9%提升至约14%。 国内头部品牌基于线上渠道的格局整合仍在继续。进一步参考天猫大促榜单,可以看到随着本土品牌不断加快迭代产品矩阵,向中高端价格带的进击,鲜朗、蓝氏、弗列加特等新势力本土品牌近年开始崭露头角,以皇家、渴望等传统外资大牌的线上份额正逐步被抢占。未来几年宠物食品行业的国产替代进程预计仍将持续,头部宠食企业大有可为。 产品端:头部国牌基本盘稳固,积极拓展高端矩阵,有望驱动量利齐增。 本土龙头公司以大众产品起家,大单品策略驱动基本盘收入维持扩张。国内麦富迪、顽皮等多数本土宠食品牌的基本盘为中低价格带的性价比产品,主粮中主流产品销售单价基本在100 元/kg 以下,产品卖点多聚焦于配方或工艺创新。以龙头公司乖宝宠物为例,作为国内最早发力自有品牌和线上渠道的代工大厂,乖宝宠物始终贯彻单品驱动策略。公司旗下麦富迪品牌定位大众产品,借势电商红利,聚焦配方与工艺创新,相继打造了“双拼粮”、“营养森林”、“BARF”等多个爆款系列,实现了核心单品的持续迭代接力,进而支撑品牌收入规模和市占率持续提升(据欧睿统计,在目前国内中端猫粮和狗粮市场中,乖宝宠物份额均已位居首位)。 本土龙头公司顺应需求升级趋势,积极拓展高端矩阵,有望挑战外资品牌份额,实现量利齐增。在目前国内的中低价格带猫粮和狗粮市场中,乖宝宠物、比瑞吉、网易严选等本土宠食公司借势电商渠道红利占据领先份额,但在高端宠粮产品领域的市场份额仍明显低于玛氏、雀巢等外资宠食公司。然而从趋势上看,与日本市场类似,乖宝宠物等中国本土宠物食品公司在初步完成产能渠道积累以及大众品牌突破后,开始主动适应国内宠食行业逐步成熟后的升级需求,尝试针对细分赛道和高端产品领域向外资大牌挑战。以龙头公司乖宝宠物为例,其先后于2018年和2024 年推出弗列加特(猫粮)和汪臻醇(狗粮)两个高端宠食子品牌,延续线上大众产品的爆品打法,主推鲜肉配方、烘焙工艺和冻干产品矩阵,目前弗列加特已成为公司品牌收入的重要增长引擎。据欧睿统计,玛氏(皇家、渴望、艾肯拿)目前在高端猫粮、高端狗粮领域的市占率分别为46%、20%,为后发品牌提供了充足的整合空间,未来以乖宝宠物为代表的本土企业有望依靠品类升级和线上渠道优势持续抢占外资主导的高端市场份额,实现量利齐增。 渠道端:电商红利进入后半场,头部品牌规模效益凸显预计持续改善盈利线上增速趋于放缓,电商红利前半段结束。从趋势上看,在经历了2015-2021 年的快速扩张后,宠物行业线上销售规模增速虽仍快于行业平均增速但放缓明显,其中2024 年线上销售额为363.71 亿元,同比增速为6.01%(行业总销售额同比增速为4.46%)。在与之相似的化妆品行业,线上销售额增长同样出现了类似步调的放缓,意味着电商红利前半段的结束。但考虑到本土品牌新品推介,尤其是高端矩阵拓展仍高度依赖线上渠道情况下,我们认为宠物食品线上销售额后续仍具备一定增长韧性。 电商红利后半场开启,龙头公司有望整合渠道。进一步从存量视角来看,我们认为认为国内电商红利正在进入后半段,以麦富迪、鲜朗、蓝氏等头部国牌在站稳线上渠道后,其在销售规模和品牌知名度的积累将进而反哺其渠道运营侧。即优质国牌将自带流量,其一方面体现为平台买量成本的下降,另一方面则体现为“经销转直营”的流量收割趋势。在这个过程中,头部公司或品牌的渠道运营侧规模优势将逐渐显现,销售毛利率有望维持改善,营销费用投入压力预计也将边际趋弱,进而支撑盈利改善和份额提升。相反对于部分体量较小或准备新进入市场的品牌,日益高企的买量成本或令其难以为继,未来一场由围绕渠道侧的格局整合有望开启。 投资建议:聚焦布局领先的头部优质企业 业绩:上市公司自有品牌收入增长迅速,有望逐步贡献业绩增量 未来随自有品牌业务规模不断扩张,渠道费用投入边际摊薄,品牌业务在上市公司业绩端的贡献将逐渐显现: (1)分区域来看:宠物食品上市公司国内收入规模及占比近年快速提升,其中2023 年乖宝宠物/中宠股份的国内收入分别为28.63/10.86 亿元,占总收入的比重分别为66%/29%,2018-2023 年CAGR 分别为31%/26%。 (2)分品类来看:宠物食品上市公司自有品牌业务聚焦主粮,收入规模及占比近年随国内业务扩张而快速提升,其中2023 年乖宝宠物/中宠股份的主粮收入分别为20.87/12.12 亿元,占总收入的比重分别为48%/32%,2018-2023 年CAGR 分别为34%/33%。