25Q2营收同比增长15%。25Q2 Greenbushes矿山实现营收1.27亿澳元,同比上升15%,EBITDA为0.62亿澳元,同比上升83%,主要由于Nova公司的EBITDA增长和IGO投资组合的公允价值收益。

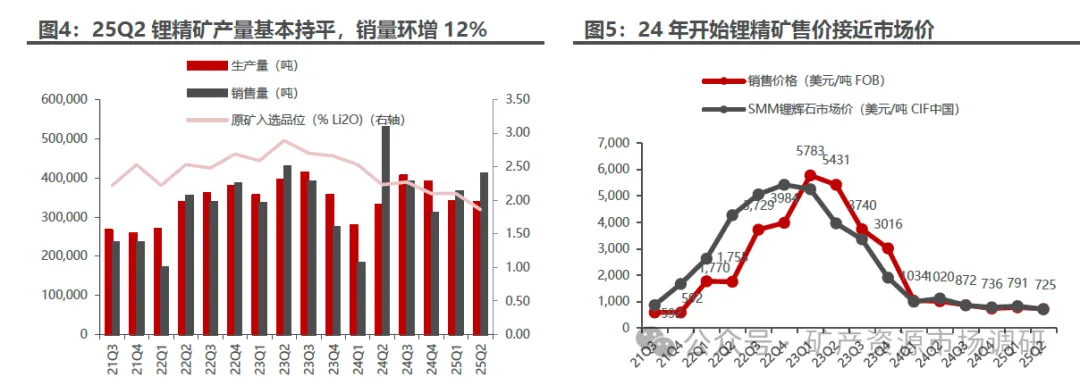

25Q2销量环增12%,售价接近市场价。1)量:25Q2锂精矿产量34.0万吨,环比微增,主要以此弥补回收率和品位的下降,销量41.2万吨,环比上升12%,主要由于上一季度受港口拥堵影响发货延迟,导致上季度销售量少。上半年来看, 25 H1锂精矿产量68.1万吨,同比上升11.3%;2)价:25Q2锂精矿售价(化学级+技术级)725美元/吨(FOB),环比下降8%,接近市场价。

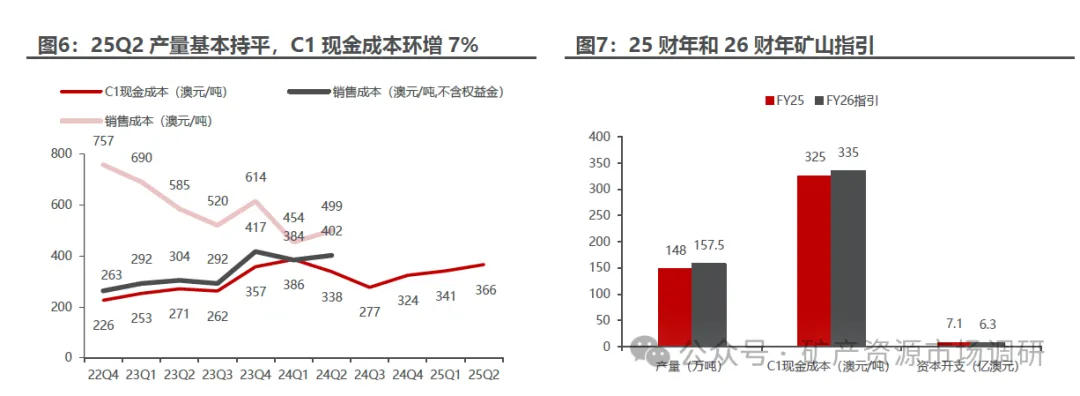

25Q2的C1现金成本环比增长7%,位于成本指引中位数附近。25Q2 锂精矿C1现金成本为366澳元/吨,折合约233美元/吨,位于成本指引320-380澳元/吨的中位数附近,环比+7%,主要由于矿石品位下降导致25Q2成本的增长。

2025财年产量指引上调,26财年量增本降:25Q1下调了25财年资本开支的指引,25Q2继续下调,同时下调26财年成本指引和上调26财年产量指引。(1)产量指引:2025财年矿山恢复满负荷生产,实际产量为147.9万吨,同比+6.9%;CGP3扩产项目预计25年底首次出矿,2026财年矿山总产量指引为150-165万吨,按中值计算,同比+6.5%。(2)成本指引:2025财年锂精矿C1现金成本为325澳元/吨,同比-1.5%;2026财年锂精矿C1现金成本指引为310-360澳元/吨,按中值计算,同比+3.1%,反映出较大的降本压力(3)资本开支指引:2025财年资本开支为7.1亿澳元,同比-14.2%;2026财年资本开支指引为5.75-6.75亿澳元,按中值计算,同比-12.5%。

冶炼端Kwinana项目:

业绩:亏损增加,继续计提资产减值。25Q2实现营收0.21亿澳元,环比下降20.8%,EBITDA为-0.29亿澳元,环比增亏0.09亿澳元,主要由于锂产业支持计划(LISP)的退税;同时IGO针对自身权益预计对Kwinana进行0.7-0.9亿澳元的资产减值。

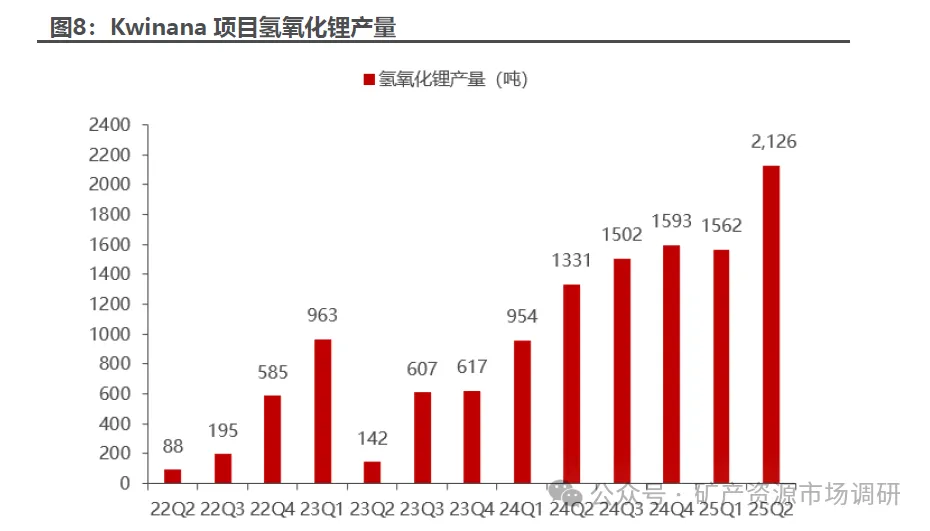

冶炼成本明显下降,但仍然偏高。1)量: 25Q2氢氧化锂产量0.21万吨,环比增长36%;2)成本:随着产线优化,25Q2单吨冶炼现金成本1.7万澳元(约8.1万元),环比下降20%,但相对国内仍然较高;3)指引:2026财年产量指引0.9-1.1万吨,单吨冶炼现金成本规划降至1.6-2.0万澳元,按中值计算,折合约8.4万元。