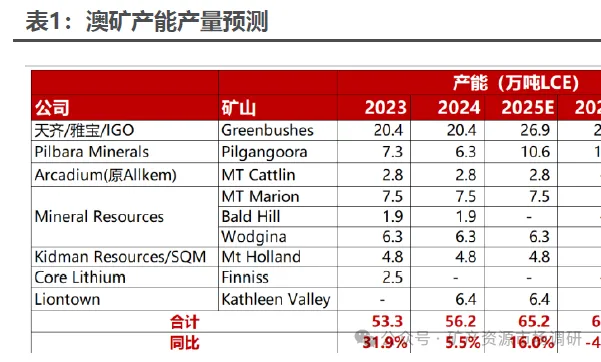

1、产能继续出清,四大矿山停产

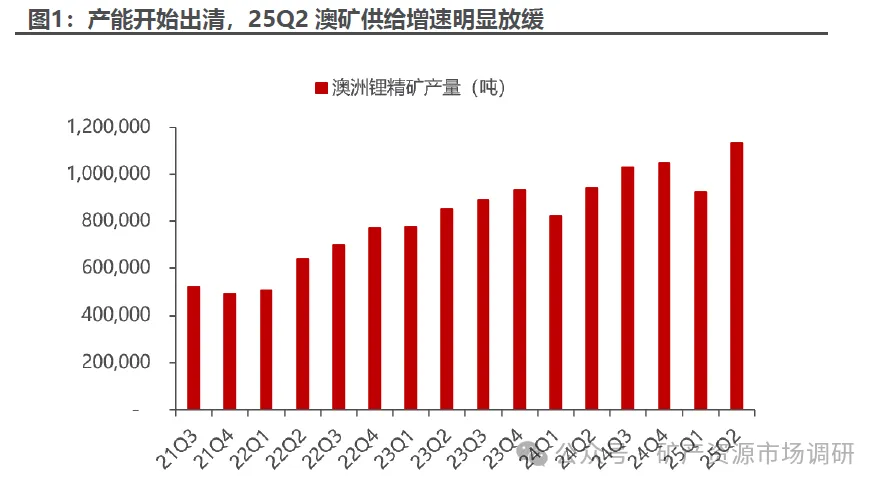

由于锂价持续下跌,25Q2澳矿出清加速,Bald hill、Pilbara的Ngungaju工厂尚未复产,Mt Cattlin停产检修,截至25Q2末澳矿停产矿山为4座。

从供应来看,我们预计25Q2澳矿锂精矿产量合计约113万吨,环比上升23%,供给增速不及预期。

分项目来看,供给增量主要来自Pilgangoora P1000项目爬坡顺利和Wodgina产量提升,Greenbushes产量33.4万吨,环比微增,Pilgangoora产量22.1万吨,环比+77%,主要由于P1000项目扩建后,Pilgan工厂产量优化,Marion产量12.4万吨,环比-11%, Wodgina产量16.6万吨,环比+32%,Bald Hill尚未复产,Cattlin停产检修,Holland爬坡顺利,Kathleen Valley产量8.6万吨,环比-10%。

2、除greenbushes和Pilgangoora外普遍亏损

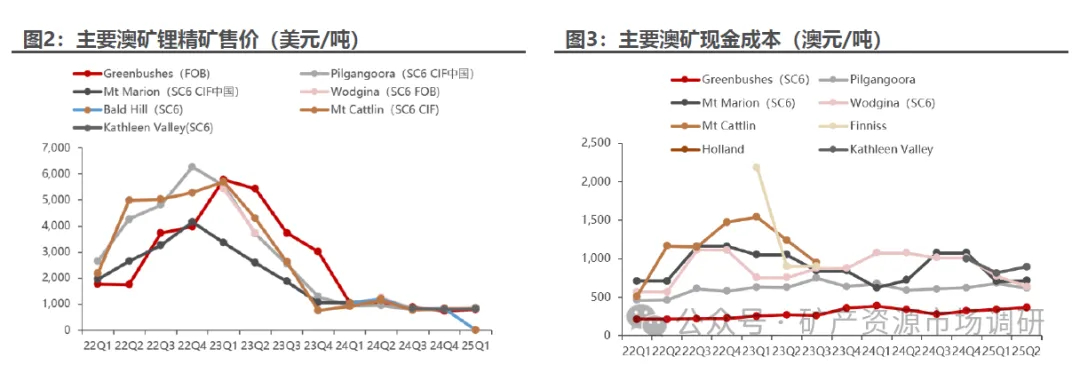

25Q2矿价下跌速度放缓,但除greenbushes和Pilgangoora外,我们预计澳矿普遍面对较大运营压力。

1)greenbushes:25Q2锂精矿现金成本366澳元/吨,环比+7%,主要由于品位下滑,但仍然具有绝对的成本优势;

2)pilgangoora:25Q2现金成本619澳元/吨,环比-10%,主要由于P1000项目产能爬坡,25Q2经营性现金流1亿澳元,主要得益于产量提升;

3)Marion:25Q2锂精矿折SC6的现金成本为717澳元/吨,环比+28%,但仍位于全年成本指引内;

4)Wodgina:25Q2锂精矿折SC6的现金成本为641澳元/吨,环比-17%,主要由于工厂情况恢复和产量提升,成本位于全年指引内;5)Kathleen Valley:25Q2单位运营成本(FOB)为898澳元/吨(576美元/吨),环比+27.9%,主要由于矿脉转移和回收率降低。

3、小矿山已停产完毕,低成本项目产能爬坡,新的出清将对供需格局产生较大影响

目前澳矿中已停产的项目共四个,分别为Finniss、Cattlin、Bald hill以及Pilbara的Ngungaju工厂,除Bald hill精矿产能为15万吨外,其他三个项目精矿产能均为20万吨(2.5万吨LCE)。

截至目前,停产精矿产能合计约为75万吨(9.4万吨LCE),占现有澳洲锂矿总产能的14%。同时我们预计Marion、Wodgina成本压力较大,中性假设下2025年存在减产可能,综合来看,2025年澳矿产量预计仅为44.8万吨LCE,环比减少4.0%。站在当下静态时间点,伴随泰利森旗下Greenbushes矿山扩产、Liontown旗下Kathleen Valley新建项目继续爬产,Mt Holland产能爬坡,澳矿供给将继续保持增长,我们预计2026/2027年澳矿产量将达49.6/57.1万吨LCE,增幅为9.0%/15.1%,仍在全球锂供给中扮演主角。

但是在目前锂价下,我们认为在产的澳矿运营压力较大、降本空间有限,存在进一步出清的可能。尽管大矿山做出停产决策更为谨慎,但一旦停产,行业供给将明显下修。澳矿新的出清对供需格局的边际影响更大,有望带来2025年开始锂行业格局明显改善,刺激锂价向上的弹性。