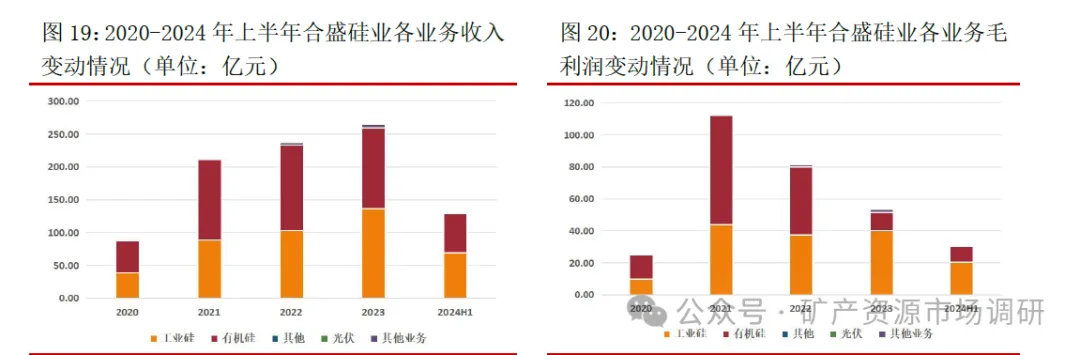

合盛硅业(603260)

公司核心业务专注于工业硅、有机硅及多晶硅等硅基新材料产品的研发、生产与销售。在国内硅基新材料行业,公司打造了完整的业务体系,具备规模化生产能力,处于行业领先地位。截至2024 年6 月末,公司工业硅年产能达122 万吨,有机硅单体年产能达173 万吨,多晶硅年产能为5 万吨。公司已与下游行业头部企业、知名企业建立了广泛且紧密的业务合作关系,行业龙头地位显著。

目前,公司的有机硅生产基地主要分布于浙江省、四川省及新疆地区。浙江作为中国东部沿海经济高度发达的核心省份之一,其周边省份已构建起较为完善的有机硅产业链,下游企业数量众多。公司所处的浙江区域位置,在有机硅业务方面具备显著的辐射效应,有助于公司更有效地贴近客户与市场,显著增强公司拓展客户群体及服务客户的能力。公司在西部地区布局的有机硅生产基地,充分发挥园区的资源优势,实现了热电联产模式,切实降低了生产成本。同时,这一布局也显著扩大了公司在西部地区的市场覆盖范围,能够更好地满足西部地区近年来经济快速增长过程中,各省份对有机硅产品不断增长的需求。

公司2024 年前三季度实现营业总收入203.71 亿元,同比+2.44%;实现归母净利润14.54 亿元,同比-33.42%;实现扣非归母净利润13.15 亿元,同比-32.10%。公司前三季度业绩同比下降,主要是由于前三季度工业硅及有机硅产品销售价格下降;光伏产业链相关产品部分产能释放,但该等产品市场价格下降,公司计提跌价导致利润减少。单季度来看,公司2024Q3 实现营业总收入70.99 亿元(YOY-10.68%, QOQ-9.64%),归母净利润4.76 亿元(YOY+18.42%, QOQ+5.78%),扣非归母净利润4.16 亿元(YOY+20.86%,QOQ+9.76%),第三季度利润端同环比均实现增长,主要是得益于公司成本费用的管控、Q3 资产减值环比减少等。

随着有机硅产能扩张周期进入尾声、以及行业减产挺价的实施,近期有机硅价格有所改善,考虑到有机硅下游需求有望维持较高增速,有机硅价格、盈利有望逐步上行。公司是我国有机硅单体产能最大的企业,有望从中受益。

兴发集团(600141)

作为国内磷化工行业的领军企业,公司始终锚定精细磷化工这一核心发展方向,积极探索磷、硅、硫、盐、氟协同融合的发展路径,不断完善上下游一体化的产业链架构。经过多年的深耕细作,公司已构建起“以资源能源为基础、以精细化工为主导、关联产业协同配套”的产业格局,目前正加速向科技型绿色化工新材料企业转型升级。公司主要经营产品包括磷矿石、特种化学品、草甘膦系列产品、有机硅系列产品及肥料等,下游广泛应用于食品、农业、集成电路、汽车、建筑、化学等诸多领域。

2024 年前三季度,公司实现营业收入220.50 亿元,同比增加0.04%;实现归母净利润13.14 亿元,同比增加37.85%;实现扣非归母净利润12.69 亿元,同比增加44.35%;。

公司前三季度利润实现快速增长,主要是由于农化市场行情有所回暖,公司磷矿石、磷肥、草甘膦产品盈利能力同比增强,同时公司持续加强产品及工艺研发,积极向化工新材料企业转型升级,特种化学品板块保持良好的发展态势及盈利水平,对公司业绩发挥了重要支撑作用。

有机硅产业是公司战略发展方向,是公司实现高质量发展的重要支撑。经过多年发展,现已形成有机硅单体产能60 万吨/年,下游深加工产能超30 万吨/年,并配套上游工业硅产能6 万吨/年、硅石矿产能100 万吨/年。工业硅作为有机硅的主要原材料,当前配套产能严重不足,无法良好保障公司有机硅产业发展需求。2024 年12 月,公司全资孙公司内蒙古兴发科技有限公司(以下简称“内蒙兴发”)投资14.95 亿元,建设10万吨/年工业硅项目。项目分两期建设,其中一期3 台电炉及配套装置预计2026 年上半年建成投产,二期3 台电炉及配套装置计划2027 年底建成投产。项目建成并达产达效后,预计年实现年销售收入144,424 万元、净利润9,032 万元。本次新建10 万吨/年工业硅项目,可显著增强公司有机硅原材料保障能力,进一步发挥硅石矿资源协同优势,从而提增有机硅上下游一体化产业运营效益。

东岳硅材(300821)

公司聚焦有机硅材料领域,积极在研发、制造与销售环节深耕。公司具备完整的一体化生产能力,从金属硅粉加工起步,延伸至有机硅单体、中间体,以及硅橡胶、硅油、气相白炭黑等下游深加工产品。同时,公司积极开展副产物综合利用,构建起完善的产业链配套体系。公司主要产品包括有机硅下游深加工产品,如硅橡胶、硅油、硅树脂、气相白炭黑,以及有机硅中间体等。目前,公司已成功建成并运营三套有机硅单体生产装置,年产能达60 万吨。依托20 万吨/年的下游深加工项目,公司正稳步推进产业链向纵深拓展。在国内市场,公司是有机硅单体及下游深加工产品的重要供应商,旗下硅橡胶、硅油、硅树脂、气相白炭黑等各类下游产品规格多达400 余种。

公司于近期发布2024 年业绩预告,预计公司2024 年归属于母公司股东的净利润区间为5,200 万元至6,200 万元,扣除非经常性损益后的归属于母公司股东净利润预计为7,000 万元至8,000 万元,同比均实现扭亏。2024 年,面对复杂多变的国际形势和行业内卷的压力,公司坚持稳中求稳保增长,提产能,拓市场,强化成本费用管控。公司2024年总产量稳步增长,产品销量相应增加,营业收入呈现稳健上升态势,单位生产成本下降,产品毛利率提升。

公司将充分发挥产能优势,通过规模化发展,不断降低成本,充分发挥产业链优势,向下游领域延伸,巩固和提升公司的市场占有率和行业地位。随着有机硅产能扩张周期进入尾声、以及行业减产挺价的实施,近期有机硅价格有所改善,考虑到有机硅下游需求有望维持较高增速,有机硅价格、盈利有望逐步上行。公司有机硅及相关产品收入占比高,有望受益于有机硅景气度的回升。

新安股份(600596)

公司构建了完整的产业链体系,覆盖上游硅矿开采、工业硅冶炼,中游有机硅单体合成及深加工,以及下游终端产品制造等各个环节。公司产品广泛应用于电力通信、轨道交通与汽车、医疗健康、消费电子等领域,销售网络覆盖全球超过130 个国家和地区。目前,公司有机硅单体年产能为55 万吨,在行业内处于领先地位。

公司持续优化产品结构,稳步提升中高端产品销售占比,有序推进终端化战略布局。

凭借全产业链布局及多年在终端应用技术研发的深厚积累,公司成为行业内少数能够全面覆盖有机硅下游硅橡胶、硅油、硅树脂、硅烷偶联剂全系列产品的企业之一。公司聚焦新能源汽车、医疗健康、光伏、5G、特高压、高铁及轨道交通等新兴产业领域,大力开展有机硅终端应用技术研发,成功构建多个有机硅终端材料整体解决方案。产品种类丰富,数量超3000 种,已广泛应用于新能源汽车、光伏、锂电等诸多领域。

公司凭借在有机硅领域的深厚技术积淀与领先优势,自主研发成熟的硅油冷却液技术,目前已拥有WAS-201-10、WAS-201-25 两个牌号的硅油冷却液产品,可充分满足数据中心等高端应用场景的散热需求。此外,公司建成国内首套A3 产业化生产线,有望突破长期制约高端苯基硅橡胶发展的原料瓶颈,为满足国际市场需求、实现进口替代奠定坚实基础。

除了有机硅业务之外,公司在农化业务方面成功构建“中间体-原药-制剂”一体化发展格局,形成涵盖种子种苗、除草剂、杀虫剂、杀菌剂、作物营养等领域的完整作物保护体系。公司草甘膦原药年供应量稳定在10 万吨左右。作为国内较早实施全球化战略且布局最为完善的企业之一,公司已建立起全球销售网络。其农药产品登记覆盖100多个国家,涉及4200 余个登记项目,在国内同行业中持续保持领先地位。

公司发布了2024 年业绩预告,预计全年实现归母净利3,000 万元至6,000 万元,同比下降57.21%至78.60%;全年扣非归母净利为-14,000 万元至-11,000 万元,同比由盈转亏。2024 年度公司业绩预减的主要原因是,受相关行业扩产与低价竞争影响,公司主导产品草甘膦、有机硅销售价格同比均有不同程度下降。同时,公司参股公司北京颖泰嘉和生物科技股份有限公司受产品销售价格持续下跌影响,盈利水平大幅下降,预计全年亏损5-6 亿元,对公司投资收益造成较大影响。