钾矿 分为固体钾矿和含钾卤水两种类型,固体钾矿占绝大多数。 钾 矿有 两种类型 一种是以固体钾矿石形式存在,如钾石盐矿床、光卤石矿床和钾长石矿床,另一种是以含钾的卤水形式存在,如硫酸盐型、氯化物型和硝酸盐型含钾卤水。 据《 中国钾资源开发利用技术及产业发展综述 》数据, 全球 固体钾矿占绝大多数,占比在 85%左右 ,含钾 卤水占比 较低,仅 在 15%左右。

固体钾矿一般采用传统竖井开采方式 少量矿山采用溶解采矿工艺 。 固体钾矿一般采用地下竖井开采方式, 从地面向下掘进垂直井筒以开拓矿床 采出 钾矿后 通过竖井和运输带运输至地面 选厂进行加工 。 当钾矿资源埋藏很深或矿体不规则或发生过水灾时 也有 少量矿山采用溶解采矿工艺 即 通过注入加热的盐水到地下钾矿体中溶解钾矿,得到富钾的卤水,用泵输送到地面结晶池或蒸发结晶器中提取钾肥。

含钾卤水一般采用盐田开采方式。 含钾 卤水开采方法比较简单,首先将卤水泵入盐田,利用日光蒸发滩晒,经浓缩除去氯化钠,再浓缩得到钾盐 ,智利 SQM公司利用此方法开采钾肥,并利用浓缩后的富锂卤水提取碳酸锂。

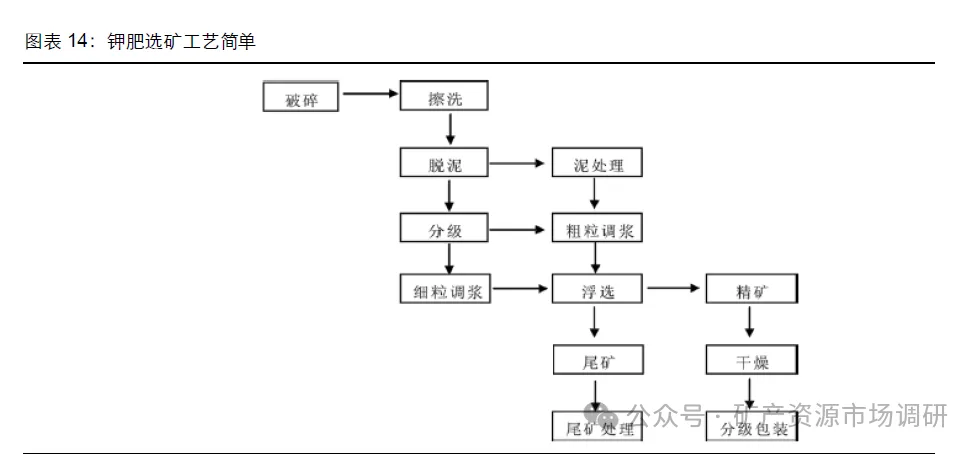

钾矿的选矿工艺相对简单。钾矿的选矿工艺主要有浮选法和溶解 -结晶法,浮选法中,有正浮选与反浮选两种工艺;溶解 -结晶工艺中,有冷溶解与热溶解两种措施。钾石盐矿成分单一、溶解度高、选矿工艺最简单,以浮选法为主。光卤石的选矿工艺则较复杂,必须先除去光卤石中的氯化镁,获得钾石盐后进一步加工。

硫酸钾是第二大钾肥品种, 加工型 硫酸钾为主要类型 。 硫酸钾是以钾矿为原料生产的第二大钾肥产品,也是优质的无氯钾肥和农作物所需硫的重要补充来源,适于忌氯经济作物。世界上生产硫酸钾的主要工艺有两类:第一类是以氯化钾为原料进行二次加工 (俗称加工型硫酸钾 ),如曼海姆法和芒硝法;第二类是直接从含钾的硫酸盐型卤水提取硫酸钾 (俗称资源型硫酸钾 ),如软钾镁矾转化法。 曼海姆法生产硫酸钾历史长、工艺成熟可靠,钾回收率高,产品质量稳定,该法提供的硫酸钾占 50%以上。

全球钾资源寡头垄断 ,区域供需错配

全球钾资源丰富, 储量可支撑 100年。 据 USGS2025数据 除死海以外, 全球钾 (折 K2O)储量超 48亿吨 按照 2024年全球 钾 产量 (折 K2O)4800万吨计算,全球钾 盐 可使用 约 100年,并不稀缺。

全球钾资源分布高度不均中国储量较少 。 除死海地区外,加拿大、 老挝、 俄罗斯和 白 俄罗斯为全球储量最高的 4个国家,合计约占全球钾盐总储 的 形成垄断格局 。加拿大是全球产量和储量最大的国家,钾盐储量 (折 K2O)达 11亿吨,全球占比 老挝近些年钾盐储量 大幅增长, 2023年钾盐储量 (折 K2O)仅 7500万吨, 2024年钾盐储量 (折 K2O)大幅增 至10亿吨,全球占比达 21%,仅次于 加拿大 11亿吨储量,俄罗斯和白俄罗斯则分列第三和第四,储量 (折 K2O)分别为 9.2亿吨和 7.5亿吨,占比分别为 19%和 16%。 中国钾储量 稀缺,仅 1.8亿吨 占全球 4%。

钾行业产能集中度高,寡头垄断格局 明显 。 加拿大、俄罗斯和白俄罗斯长期占据 全球钾矿 主导地位 据 USGS2024年数据 ,加拿大、俄罗斯、白俄罗斯三国 钾 矿 产量占全球 64%。 从企业端来看,全球前五大生产商 Nutrien、 Belaruskali、 Uralkali、 Mosaic、 K+S钾 肥 合计产量占全球比重达 呈现寡头垄断格局 中国 钾肥 龙头盐湖股份产量仅占全球的 6%。

东亚地区钾肥消费量全球 第一。 东亚地区 人口众多农业发达, 钾肥消费量占世界钾肥消费量的 39%,为 全球 第一, 第二和第三 分别是 拉丁美洲和北美洲 钾肥消费量 分别 占 全球 24%和15%,三个地区钾肥需求合计占比接近 8成 。

中国是全球第一大钾肥消费国。全球前五大钾肥消费国 分别是中国、巴西、美国、印度和印尼, 5个国家都是农业大国,全球前五大 钾肥消费 国 占全球比重 超过 60%。中国是全球第一大钾肥消费国, 钾肥需求 约占全球的 24%。

中国 钾资源匮乏,扩产难度大,进口依赖显著

我国钾矿匮乏,钾资源以含钾卤水为主。 中国钾储量仅占全球 4%,远低于加拿大、老挝、俄罗斯、白俄罗斯等国家,且我国 钾资源以含钾卤水为主 主要集中在青海柴达木盆地和新疆罗布泊两个地区 湖钾资源开发难度大,运输成本高,同时随着 青海盐湖品位持续下降,西藏 受环保限制 开发进展缓慢 ,我国 钾肥 产能难有较大增产空间。

我国氯化钾 进口依存度较高。 2019年 -2022年,我国 氯化钾 进口量占消费总比重 保持 在 50%-60%之间, 2023-2024年,我国 氯化钾 进口量 大幅增加超过 1100万吨, 其中 2024年 氯化钾进口量达到 1263万吨, 再度 创下历史新高 ,进口依存度达 67%,进口依赖持续增加 。

中国企业积极海外寻钾,“三三制”战略初见成效 。 2017年中央 1号文件正式提出,把农业“走出去”作为国家战略 。 我国政府制定了钾肥供应“三分之一国产、三分之一进口、三分之一境外生产基地”的“三三制”发展战略。 中资企业积极推动建立海外钾肥生产基地 其中,老挝因其地理位置、资源禀赋、中老铁路优势,成为中资企业海外找钾的典范。亚钾国际、 东方铁塔 等通过直接投资、合资合作或并购等方式, 已经率先在老挝投产合计 200万吨钾肥产能反哺国内 。 2024年我国钾肥 表观消费量 1284.7万吨( K2O 老挝基地反哺占比已在 10%左右, ,“三三制”战略初见成效 。