全球铝土矿历年价格走势图

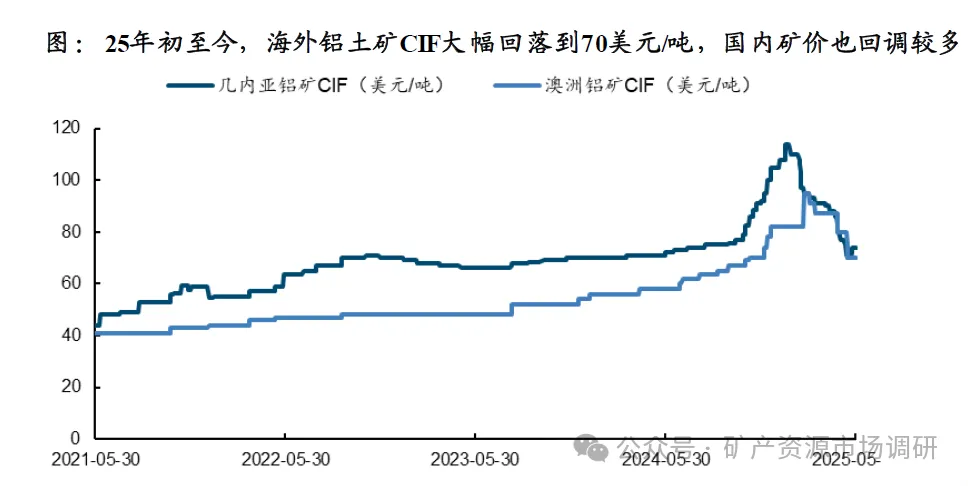

供给宽松: 25 年 1 4 月,中国铝土矿累计进口 6766 万吨(当前进口依赖度 77%77%),累计同比增长 34% 。 增长的主要来源是几内亚,同期中国从几内亚累计进口铝土矿 5302 万吨,累计同比增长 42%42%,去年有扰动的几内亚铝土矿投产项目和发运较为顺利。根据 SMM ,国产矿在 24 年低基数下,产量也同比增长 11% 。截至 5 月底,铝土矿社会库存 4417 万吨,港口库存 2156 万吨,合计 6573 万吨,较年初上升 1268 万吨,也印证矿端供给的过剩。

由于铝土矿过剩叠加氧化铝价格的快速回落,氧化铝厂商在亏损压力下对矿也进行相应压价,因此海内外铝土矿价格均出现松动 。 5 月 12 日, Mysteel 发布的几内亚标准品位基准价格已从 Q1 的 110 美元 吨的长协下跌至 70 美金 吨,接近 65 美元 吨的成本支撑(边际成本较高的中小型矿到中国的完全成本)。即便铝土矿供给侧扰动加剧,目前情况下仍然不改铝土矿供应相对宽松的格局,基于此,预计 25H2 矿价中枢 70 75 美金 吨。