扫码获取更多行业报告

小米集团业务结构:互联网服务毛利贡献最高

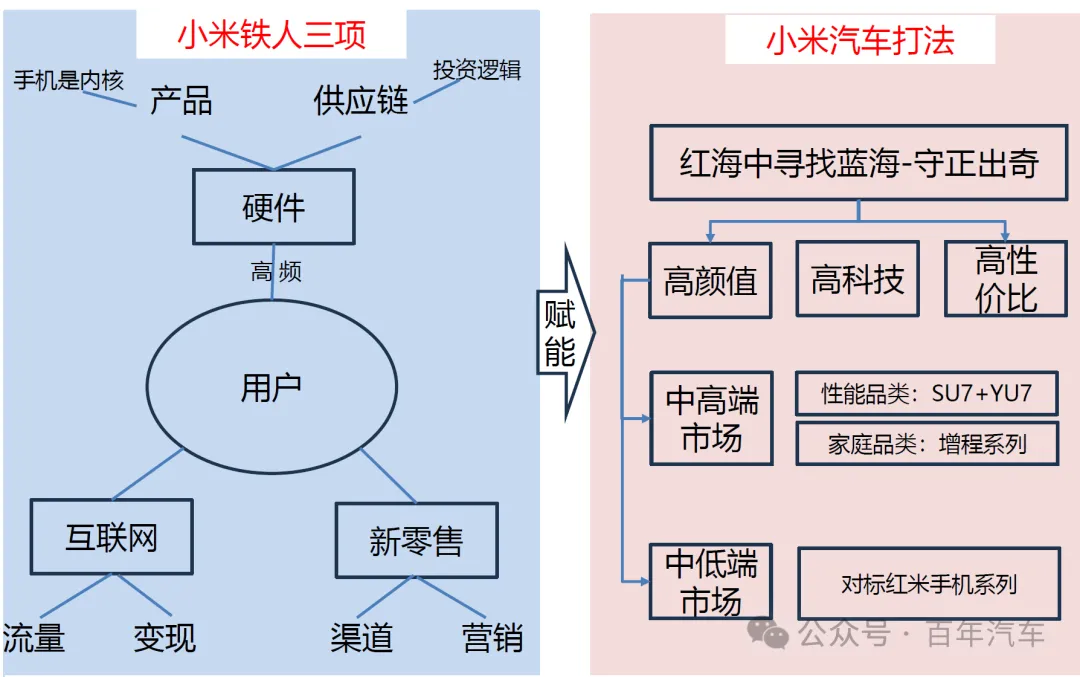

硬件引流,互联网服务变现。小米集团收入主要由智能手机、IoT与生活消费产品、互联网服务、智能电动汽车等创新业务等构成,2024年智能手机收入占比达52%,但营收占比仅为9%的互联网服务业务贡献公司34%毛利,是小米利润的重要来源。小米集团的互联网服务业务是基于其硬件生态(如智能手机、IoT设备等)搭建的软件服务体系,旨在通过用户流量变现创造收入。具体包括广告服务/应用商店提供的游戏分发及内容订阅收入/金融科技服务等。

小米造车历程:立项三年迎来首款车型上市

三年造车历程,首款车型即将正式上市。在小米集团正式立项汽车业务前,雷军通过顺为资本参与投资蔚来/小鹏汽车。2021年3月小米集团正式公告智能电动汽车业务立项,首期投资金额为100亿元,公司预计至2031年累计投资额100亿美元。2021年9月小米汽车正式注册,11月落户北京经开区。2023年12月小米SU7正式登录工信部公告,同时小米汽车举行技术发布会,发布包括电驱、电池、大压铸、智能座舱和智能驾驶在内的核心技术底座。2024年3月首款车型SU7正式上市;预计2025年6月小米YU7上市。

SU7正式交付以来随着季度交付逐步爬升,小米汽车及创新业务营收和毛利率不断提升,2025Q1实现毛利率23.2%;单车口径来看ASP基本维持在24万元上下,单车亏损逐季缩窄,2025Q1单车经营亏损7千元,汽车业务整体经营亏损5亿元。2025年6月,雷军在小米投资者大会上表示小米的汽车业务亏损正在逐步收窄,预计将在2025Q3或Q4实现盈利。

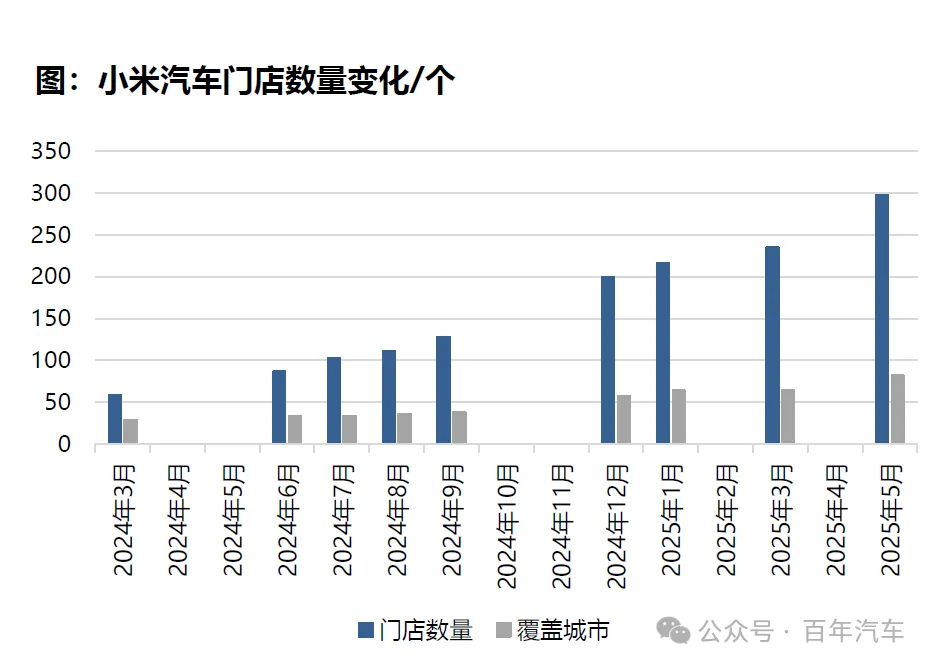

小米汽车渠道采用“1+N”模式。1代表小米汽车自建自营的交付中心,功能以交付为主,覆盖“销售、售后服务”业务;N代表代理销售、用户服务触点。在主流汽车商圈,小米与百强汽车经销商集团或区域强商合作,建设汽车销服一体店,经营“代理销售+授权服务”;在核心商业广场(Mall),小米发挥既有的3C零售渠道优势,分批次在小米之家引入汽车业务,将部分门店改造为汽车生态融合店。2024年10月小米对小米汽车销售体系进行了调整,汽车部销交服部并入中国区,以加强与手机销售渠道的协同,汽车销交服部需要和中国区新零售进一步融合为“人车家”新零售体系,汽车部销交服部总经理张健向集团副总裁、中国区总裁王晓雁汇报。截至2025年5月31日,小米汽车在全国82个城市已建成298家品牌门店,6月预计新增37家门店,重点覆盖宝鸡、沧州等10座新兴城市,进一步完善下沉市场布局。2025年小米计划将面积超过500平方米的大型门店(包含汽车与3C产品)扩展至400家以上。

◆ SU7所在的20-30万元CAR市场2024年市场规模为137万辆,新能源渗透率为55%。

➢ SU7已超过Model3成为该价格带最畅销纯电轿车:Model 3为该价格段纯电车主力车型,但整体市占率远低于Model Y在SUV市场市占率。小米SU7 2025年前5月平均月销已达2.65w,已超过Model 3平均月销2.60w。

➢ 畅销原因:手机品牌天然认知度+营销策略&雷军IP效应+车本身外观/性能出色+人车家协调的生态效应+情绪溢价。底层原因是小米多年来积累的爆品能力。

SU7用户画像:女性用户占比高于小米手机女性用户占比,一二线城市为主。高颜值+防晒等细节设计吸引众多

女性车主,SU7女性用户占比达41.3%,实际使用的女车主可能已接近50%,苹果手机用户占57.3%,主力客群为 25-35 岁年轻群体。同时SU7强调运动化定位,具备较强的性能表现,满足对驾控体验有较高追求的用户需求。从分线销量占比来看,2025年1-4月,SU7主要销量市场为一二线城市,销量占比接近90%(Model 3约为80%)。

◆ YU7所在的20-30万元SUV市场2024年市场规模为248万辆,新能源渗透率为60%。

➢ 混动车:L6/M7为该价格段混动车的主力车型,比亚迪/坦克/魏牌也有一定市占率;往后展望缺少在该细分市场的有效竞品。

➢ 纯电车:Model Y为该价格段纯电车的主力车型,贡献一半以上的销量,24Q4新上市极氪7X/乐道L60等竞品,但目前看都未能挑战到MY的地位。从后续新车规划而言,理想i6/小米YU7/小鹏G7均在此细分市场。