报告目录下载:《中国高温合金市场发展现状、趋势与投资前景预测调研分析报告(2026版)》

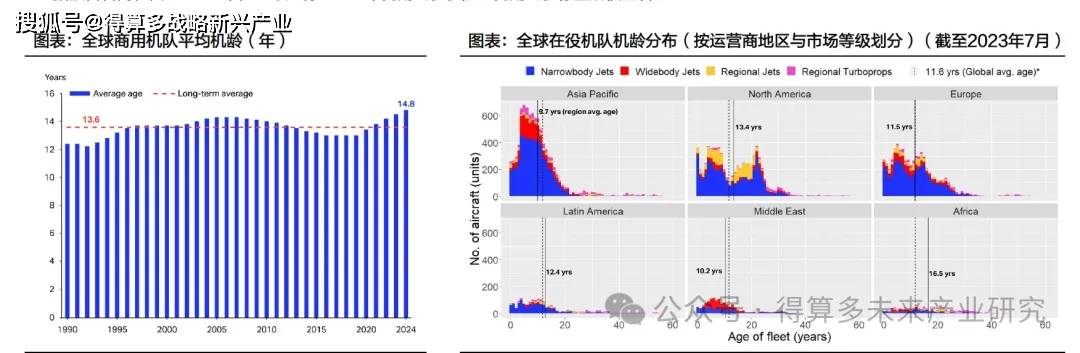

据ATA,截至2024年,全球商用飞机平均机龄已达14.8年,创历史新高。其中维修成本因发动机相关停飞事件和全球机队老龄化而攀升。由于无法获得替代飞机,现有机型服役期被迫延长。

据Simplefying,现代窄体发动机第一次大修在运营的第七年开始,宽体发动机第一次大修访问将在运营的第五年开始。据IATA,当前亚洲与北美地区有大量飞机处于5-10年的机龄,如右图所示。飞机大修周期将至。据波音官网,截至2024年,全球共有27150架商用飞机机队。商用飞机存量规模显著。

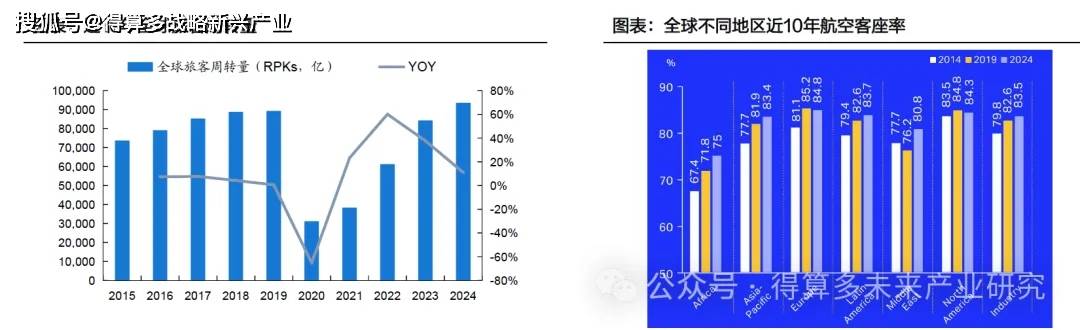

全球旅客周转量不断恢复,2024年超过了2019年疫情前的水平,标志着行业强劲回暖并重回增长轨道。据波音发布的《CommercialMarket Outlook 2025-2044》报告,2024年全球旅客周转量为9.3万亿RPKs,同比增长11.0%,相比2019年增长4.8%;预计2044年将达到

21.2万亿RPKs,2024-2044年复合增速为4.2%。2024年全球航空客座率创新高。据国际航空运输协会(1ATA)统计,2024年航空公司座位运力(以可用座位公里数,ASK衡量)增长了8.8%,但仍低于客运需求的增速,客座率(PLF)达到历史新高的83.5%,这一趋势与过去十年客座率的上升轨迹以及供应链限制相一致,大多数地区的航空公司相比5年前和10年前都实现了更高的客座率预计未来20年全球交付43600架商用飞机,其中替换需求21110架,新增需求22490架。2001年,约70%的飞机交付量来自新增需求,而目前的预测结果显示替换和新增比例趋于平衡。未来20年内,预计现役飞机中近80%将被替换。

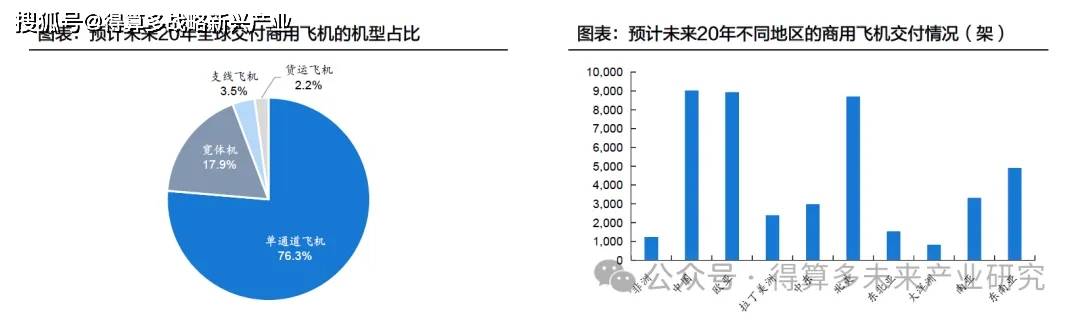

中短程的单通道飞机将是未来20年交付主力机型。据波音《Commercial Market Outlook 2025-2044》报告,未来20年全球交付的商用飞机总量中,76%是单通道飞机,宽体机、支线飞机、货运飞机占比分别为18%、4%、2%。

分地区看,中国、欧亚、北美交付需求占比超过60%。据波音《Commercial Market Outlook 2025-2044》报告,未来20年全球交付的商用飞机总量中,中国、欧亚、北美将分别接收9000架(20.6%)、8910架(20.4%)、8680架(19.9%),东南亚、南亚、中东、拉丁美洲占比分别为11.2%、7.5%、6.8%、5.4%。

航空发动机技术研发难度大、研制周期长和经费投入多,目前全球范围内仅有美国、法国、英国、俄罗斯、中国等少数国家形成了研发、制造的产业化能力。据Flight Global统计波音、空客2022.6.30-2023.6.30交付数据,全球民用发动机份额主要被CFM国际(57%)、普惠(27%)、GE航空(8%)、罗罗(8%)四家巨头占据。据董磊等《全球民用航空发动机市场演进及发展趋势》,CFM国际是GE航空航天和赛峰50/50的平股合资公司,主要发动机型号为CFM56系列和LEAP系列,占全球民用窄体飞机发动机市场份额高达71%。窄体机:包括B737、A320和C919,主要发动机型号是CFM国际的LEAP和普惠的PW1100G。宽体机:包括B777、B787、A330和A350,主要发动机型号是GE系列(GE9X、GEnx等)和罗罗的Trent系列。

据波音发布的《Commercial Market Outlook 2025-2044》报告,未来20年全球需要交付43600架商用飞机,对应年需求2180架。目前波音、空客在产型号主要为双发配置,同时考虑10%备件需求,预计商用发动机每年需求量4796台。

根据波音预测未来20年交付机型占比以及目前波音、空客在手订单结构,假设窄体机发动机占比78%,对应年需求3741台;宽体机发动机需求占比22%,对应年需求1055台。LEAP发动机单价约1450万美元,GE9X单价约4200万美元,Trent1000单价约4500万美元;我们按照窄体机发动机1450万美元/台,宽体机发动机4350万美元/台计算,全球商用窄体机发动机年均市场空间约542亿美元,宽体机发动机年均市场空间约459亿美元,全球商用发动机年均市场空间1001亿美元。

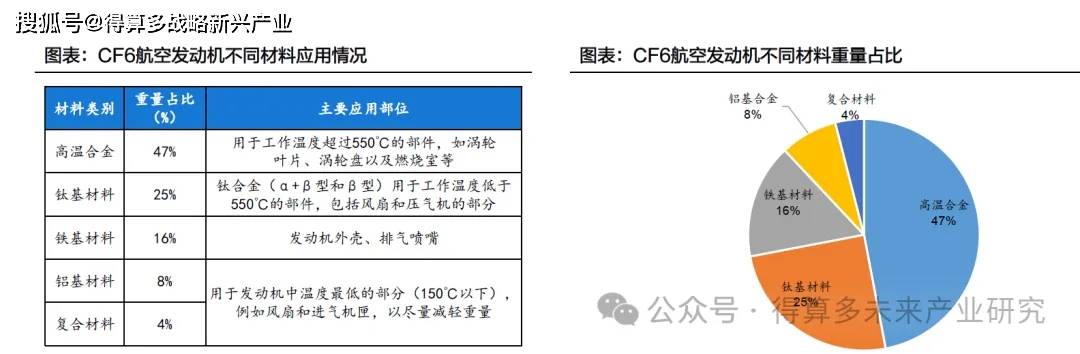

以CF6发动机为例,高温合金、钛基材料、铁基材料、铝基材料、复合材料重量占比分别为47%、25%、16%、8%、4%.

高温合金在喷气发动机高温工作环境下具有良好的抗腐蚀和抗氧化性能,其中镍基高温合金可在800-1000°C的温度下长期工作,用于涡轮叶片、涡轮盘以及燃烧室等。