报告目录下载:《中国高温合金市场发展现状、趋势与投资前景预测调研分析报告(2026版)》

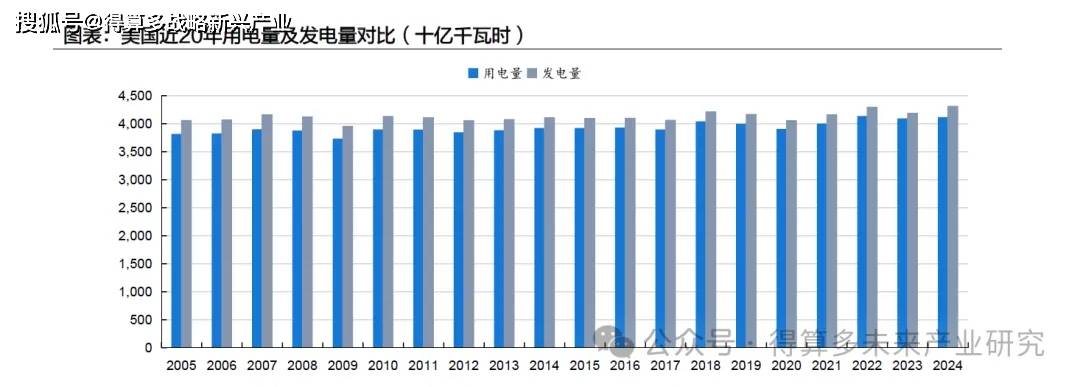

美国用电量在近20年间基本保持不变。EIA预测美国年度用电量将在2025年和2026年继续增长,并超过2024年创下的历史最高水平。近期以及未来的用电量增长主要来自商业部门(包括数据中心)和工业部门(包括制造业企业)。据EPA,截至2023年,美国燃煤发电量仅为2007年峰值的三分之一,而天然气发电量已增长到当时的两倍多,风能和太阳能发电也大幅扩张,两者合计较2007年增长了七倍。可再生电力目前是美国增长最快的电力来源,其中太阳能和风能在新电网装机建设中占据主导地位

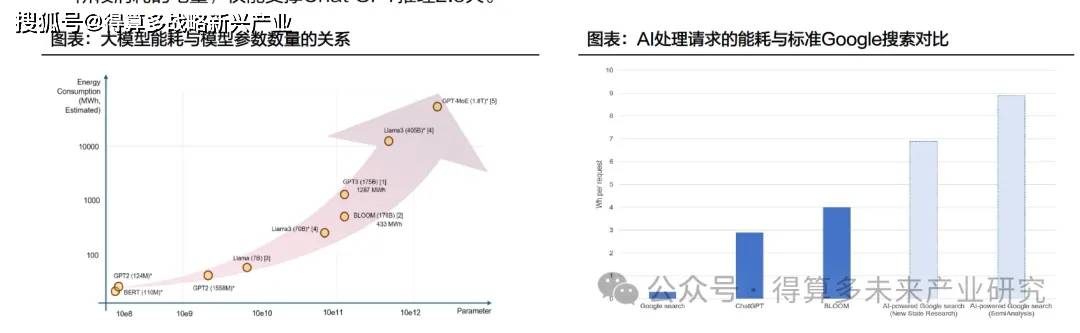

随着模型参数、计算能力和数据量的增加,AI训练的能源消耗将呈指数级增长。谷歌单次搜索耗电0.3瓦时/次,大模型ChatGPT单次应用耗电约2.9瓦时/次。AI替代传统技术的存量应用,以及因AI生成等技术带来的增量应用,驱动用电量剧增。

大模型技术的广泛应用,推理阶段的能耗已远超训练阶段。以ChatGPT-3为例,其训练过程耗电约128.7万千瓦时;推理阶段,Chat GPT每天响应约1.95亿个需求,每个请求耗电约2.9瓦时,一天耗电约56.4万干瓦时。GPT-3在训练阶段消耗的电量,仅能支撑Chat GPT推理2.3天。

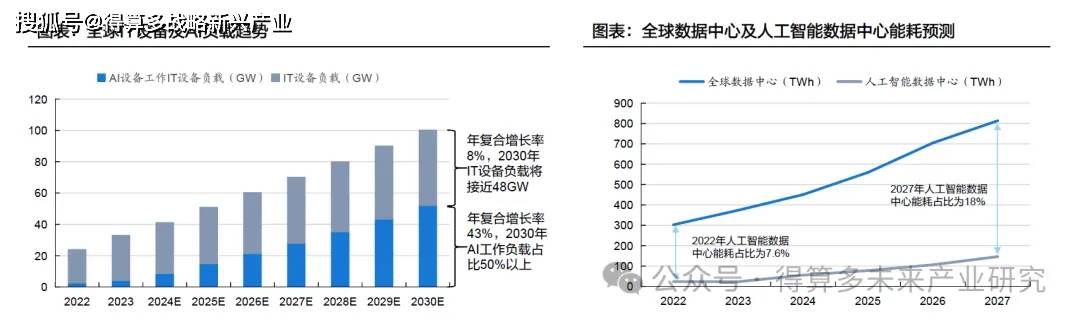

据中国信通院发布的《中国绿色算力发展研究报告(2024)》,预计到2030年,全球数据中心的IT设备负载将从2023年的33GW增长到100GW,年平均增长率达到17%,其中,生成式人工智能工作负载将以43%的年平均增长率增长,在IT设备总负载占比将从2023年的13%增长到2030年的50%以上。人工智能数据中心能耗高速增长,占比显著提升。IDC数据显示,2024年人工智能数据中心IT能耗(含服务器、存储系统和网络)达到55.1太瓦时(TWh),2025年将增至77.7太瓦时,2027年将增长至146.2太瓦时。2022-2027年五年年复合增长率为44.8%,五年间实现六倍增长,2027年人工智能数据中心能耗占比将达到18%。

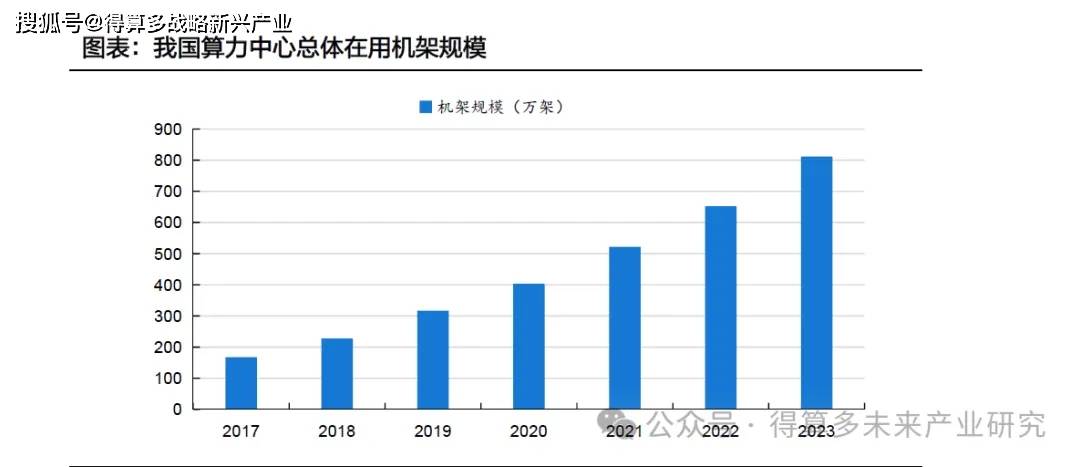

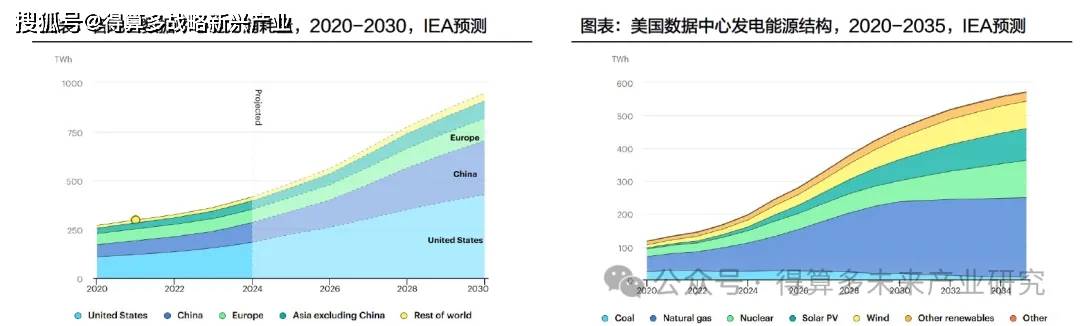

我国算力中心建设规模和数量持续攀升。据中国信通院统计,我国在用机架数量2020-2023年复合增长率约30%,截至2023年,算力中心机架规模稳步增长,全国在用算力中心机架总规模超过810万标准机架,算力总规模达230EFLOPS,位居全球第二,算力基础设施建设取得显著成效。用电量方面,2023年我国数据中心810万在用标准机架总耗电量达到1500亿干瓦时,占全社会用电1.6%。据中国信通院预测,在高、中、低三种方案下,2030年,我国数据中心用电量将超7000亿、4000亿和3000亿千瓦时。据IEA估算,2022年美国数据中心用电量约2000亿干瓦时,约占美国用电量的4%,2026年将增至2600亿干瓦时,占比提高至约6%。

预计未来几年,美、中、欧仍将是数据中心电力需求最大的地区。据EA,中国和美国是数据中心电力消耗增长最重要的地区,占到2030年全球增长的近80%。与2024年的水平相比,预计2030年美国数据中心电力消耗将增长130%,中国增长170%,欧洲增长70%,日本增长80%

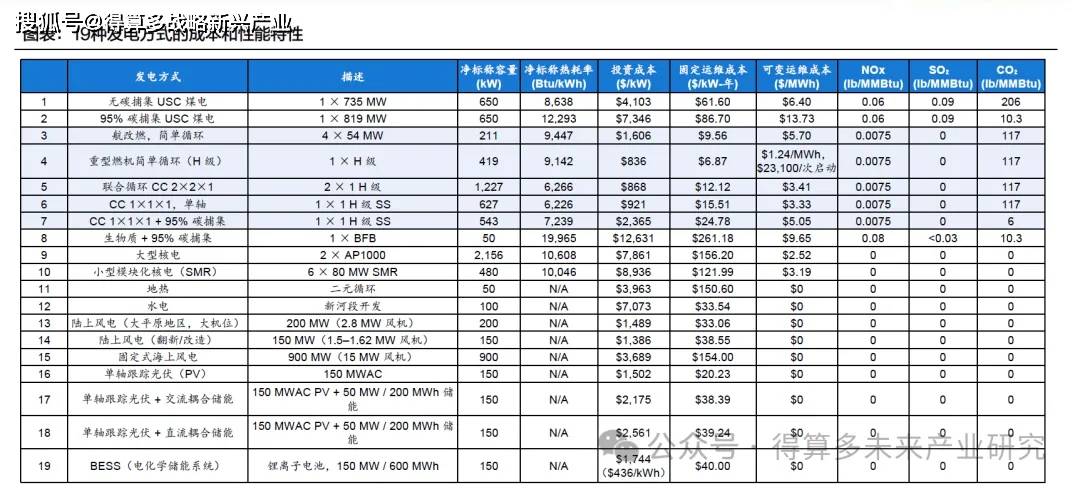

天然气发电在美国数据中心运营中具有显著优势,将成为美国数据中心最大新增电力来源。天然气发电在美国具有燃料成本低、可靠性高。能够在高负荷系数下运行的特点,使天然气发电成为美国数据中心最大的电力来源,占比超过40%。由于未来五年需求增长尤为迅猛,天然气将成为最大的新增电力来源,到2030年前将增加超过130TWh的年发电量。美国各公用事业公司正在修订综合资源计划,计划在全国范围内新建多座天然气电厂,其中部分将专门支持数据中心负荷增长。此外,一些数据中心运营商正与公用事业公司和能源企业合作扩建天然

气发电容量,部分设施将直接与数据中心并址建设。

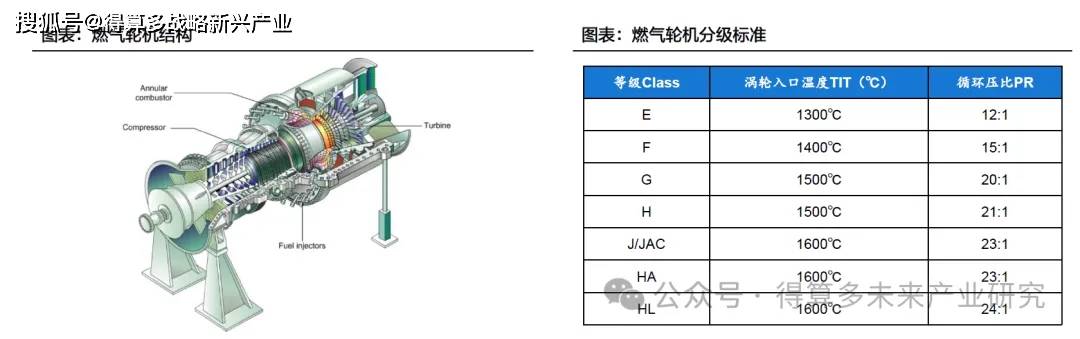

燃气轮机结构和原理:主要由三个部分组成,即压气机、燃烧室和涡轮。空气流经压气机,压力和温度升高,压缩后的空气进入燃烧室与燃料燃烧,燃烧产生的燃气在涡轮段膨胀,推动涡轮叶片旋转做功,驱动压气机与外接发电机运行,燃烧后的气体通过排气管道排出。

燃气轮机核心指标:影响燃气轮机效率最大的因素是循环压比(PR),影响燃气轮机联合循环效率最大的因素是涡轮入口温度(TIT),TIT与PR存在一个最优组合,当前最先进水平为1600°C和23:1,下一步目标为1700°C和25:1。燃气轮机分级:根据PR和TIT不同可以分为E级、F级、G级、H级、J级、HA级、HL级。

简单循环燃气轮机可以分为以下七类:重型燃气轮机、航空衍生燃气轮机、工业燃气轮机、小型燃气轮机、微型燃气轮机、

船用燃气轮机、陆用燃气轮机。

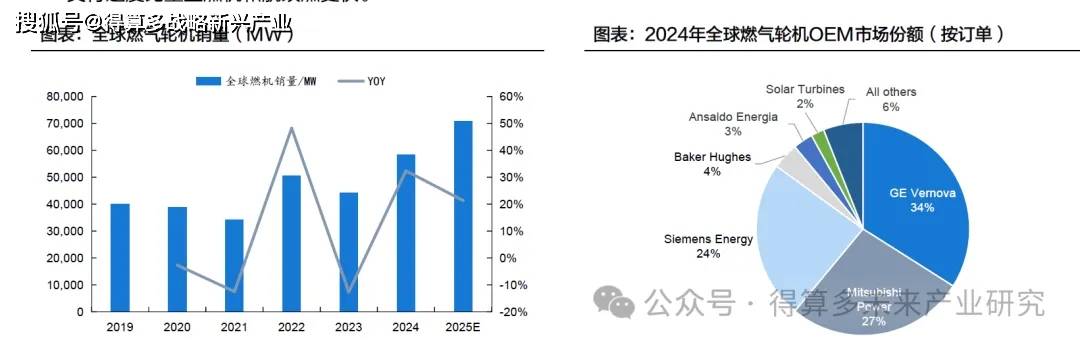

据Gas Turbine World统计,2020-2024年全球燃气轮机销量从38.92GW增至58.38GW,销售机组数量则从394台增长到471台,预计2025年销量将达到70.84GW,同比增长21%,销售机组数量964台。未来10年,新燃气轮机订单将超过1370亿美元,售后市场规模2610亿美元。全球燃气轮机OEM呈寡头垄断格局,三家燃气轮机龙头市场份额占比约85%。按订单统计,2024年排名前三的燃气轮机OEM分别是GE Verova (20.10GW,34%)、三菱动力(15.78GW,27%)、西门子能源(13.58GW,24%)。2018-2024年,轻型燃机主要服务油气行业,随着数据中心建设加速,轻型燃机订单快速增长,主要由于其交付速度比重型燃机和航改燃更快。

GE Vernova的航空衍生型和重型燃气轮机机组覆盖34MW至571MW的输出功率区间,可适用于多种电力与工业应用场景。公司是全球最早在燃气轮机制造和供应中引入单晶合金的企业之一,并已持续投入约15年时间开展陶瓷基复合材料技术的研发。在非常规燃料燃烧应用领域,GEVernoVa积累了领先的工程经验,曾推出可燃用阿拉伯超轻原油的F级燃气轮机机组。目前全球燃气机组装机容量中约有一半来自GE Vernova,其在120多个国家投运的7,000余台燃气轮机,累计装机容量超过800GW。

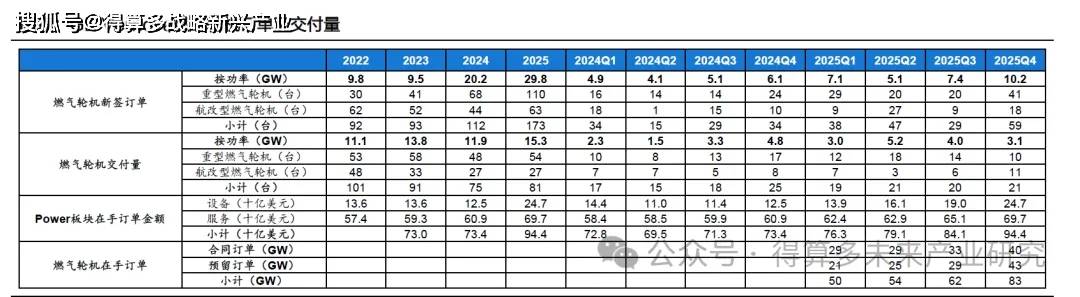

2025年订单交付加速。2024年交付11.9GW,同比-14%;2025年交付15.3GW,同比+29%,其中Q4交付3.1GW,同比-35%。新签订单保持高速增长。2024年GEV燃气轮机新签订单20.2GW,同比+113%;2025年新签订单29.8GW,同比+48%,其中Q4单季度订单10.2GW,同比+67%,环比+38%。

在手订单2025年底达83GW。截至2025Q4,公司合同订单+预留订单合计83GW,环比+21GW,已超过公司一季度对2025年底预计值60GW。在手订单中,大型云计算及互联网数据中心客户占10%,预计未来这一比例将接近1/3。燃机价格持续走强,预计2026Q3达到20GW年化产能,2028年实现24GW产能。在手订单中,预留订单价格高于合同订单,且将在未来1年内转化为正式订单。2025年GEV燃机工厂安装了近200台新设备,新增约800名生产工人,同时Q3供应链整体进展顺利,可以匹配公司生产节奏,预计到2026年第三季度实现年化20GW的产能目标。2026年初还有约10GW产能可用于2029年交付,到2026年底,2030年产能将售罄。

核心假设:

据Gas Turbine World,2024年全球燃气轮机销量58GW,预计2025年销量71GW。

GEV:2024-2025年分别交付12GW、15GW,2026下半年达20GW年化产能,2028年实现24GW产能。

西门子能源:不考虑联合循环中的蒸汽轮机产能,2024年产能约15GW,预计2026年产能20GW,2028年27GW。

三菱动力:份额与西门子能源相当,计划未来两年内将燃气轮机产能提升一倍,预计2028年达到30GW。

中小燃厂商:AIDC需求旺盛,中小燃厂商扩产积极性高涨,预计2026-2028产能增速40%。

价格:据西门子能源订单测算,重型燃机价格约418美元/KW,中小型燃机价格约700美元/KW,预计2028年全球燃机市场空间724亿美元。