下载链接:500多份矿产资源报告汇总

本文为节选内容

钼作为全球重要的不可再生的稀缺性战略资源,战略性地位不断提升。钼在地壳中平均含量仅约0.00011%,资源禀赋稀缺;其熔点高达2610°C,沸点超4500°C,兼具高强度、高硬度、良好导电性与导热性,且在高温下仍可保持优异力学性能,在高温、腐蚀、辐射等极端工况下,钼基材料具备不可替代性。钼以其独特的物理化学性能通过含钼不锈钢、含钼合金钢、钼金属及钼化工产品等形态最终可应用于包括钢铁行业、石油化工、建筑工程、汽车与交通运输、船舶及海洋工程、医疗制药、农业等传统行业。在国家推动新质生产力发展的背景下,钼的下游需求持续增长,应用领域也进一步拓展到国防军工、航空航天、电力及新能源、高端装备制造业、电子电器等众多战略性新兴行业,钼的应用领域不断拓展,战略性地位不断提升。

供给端,26年全球钼金属供给量预计为31.70万吨,持续偏紧。从储量来看,全球钼资源储量丰富但分布高度集中。据美国地质调查局(USGS)数据,2025年全球钼金属储量约1700万吨,其中中国以780万吨储量占比约45.88%,位居全球第一。从产量来看,2025年全球钼矿产量约30.51万吨,同比基本持平,其中中国钼产量9.7万吨,同比-11.82%,占全球总产量的37.31%。从供给结构看:全球钼供给呈现显著刚性,海外矿山多为铜钼伴生矿,近年受矿石品位下滑、大型新增矿项目稀缺、开采难度加大等因素制约,供给扩张乏力;同时钼矿山建设周期较长,短期行业增量主要依赖在产矿山

改扩建,新增产能有限。2026年全球钼金属供给量我们预计为31.70万吨,整体增速温和,供给端持续偏紧。

需求端,钼下游需求以传统产业为基石、新兴产业为增量,增长确定性较强。传统领域中,钼作为特钢核心添加元素,受益于国内钢铁向高端化转型,特钢与不锈钢需求稳步提升;油气行业景气带动含钼合金管道建设需求增长;全球航运复苏推动新造船订单增加,拉动船舶用含钼不锈钢消费。新兴领域方面,新能源汽车渗透率持续提升,轻量化趋势带动高强含钼钢需求快速增长;风电为钼消费最具潜力赛道,长期需求空间广阔;地缘冲突与国防现代化建设持续推进,军工与航空航天领域为钼提供刚性需求支撑。多重驱动下,钼需求有望保持持续增长。2023年受历史高位钼价与全球经济复苏缓慢共同抑制,下游需求有所走弱,缺口小幅收窄至0.11万吨;2024年需求显著回升,供需缺口进一步扩大至0.39万吨,凸显供给刚性约束下的紧平衡格局;2025年钼行业供需紧平衡持续;2026年随下游需求进一步扩大,全球钼消费需求有望进一步提升。

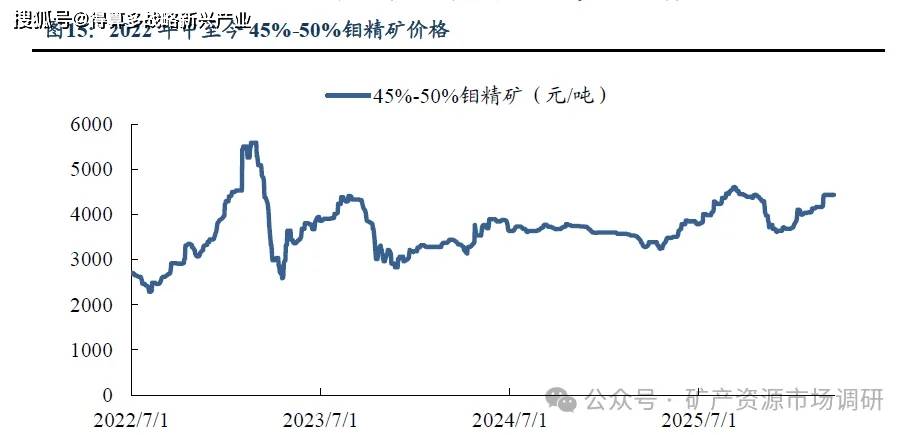

下游需求拉动,供给紧缺,钼精矿价格呈稳步上涨趋势。2025年钼精矿价格从3605元/吨上涨4.4%至3765元/吨;2025年末至2026年3月价格大幅抬升17.8%至4435元/吨。短期来看,钼价或随钢铁行业季节性需求变化有所震荡;中长期看,在风电、新能源汽车、军工等高端需求持续拉动下,叠加供给端扩张乏力的约束,钼价有望维持高位运行,行业景气度具备较强支撑,我们预计钼价呈现稳步上涨趋势

我国钼资源与供给呈现显著的区域集中特征,核心产区主导全国供给。国内钼矿资源主要集中于河南、内蒙古、黑龙江、吉林、陕西及河北等地,2024年上述省份钼精矿产量合计23.70万吨,占国内总产量的80.50%;其中河南省产量8.63万吨,占比达29.33%,位居全国首位。从核心矿山看,栾川龙宇、鹿鸣矿业、洛阳钼业等企业旗下大型矿山证载规模领先,国内钼矿供给高度集中于少数大型企业。

我国钼行业企业格局高度集约化,头部企业壁垒突出。钼矿开发属于资本密集型、资源依赖型产业,行业准入门槛较高,全国具备一定生产规模的钼矿山企业约20家,竞争格局趋于稳定,内部竞争压力相对较小。其中,金钼股份、洛阳钼业、鹿鸣矿业等为国内核心钼金属生产企业,2024年钼金属产量分别达2.56、1.54、1.49万吨,头部产能优势突出。金钼股份、洛阳钼业等已延伸至下游深加工环节,基本不对外出售钼精矿,进一步强化行业壁垒。2023-2024年我国钼金属产量分别为12.78、13.37万吨,国城实业市场份额分别为6.42%、5.24%,是国内重要的钼精矿供应商之一。