下载链接:500多份矿产资源报告汇总

本文为节选内容

A1基础设施建设及航天需求驱动铝需求持续增长。据东方铝业,2024年全球钮消费达2500吨,其中中国/美国/其他国家鉭消费量分别为995/470/1035金属吨,占全球消费量的39.8%/18.8%/41.4%,中国为全球最大的铝消费市场;据安泰科,2024年前五大铝消费国家为中国、美国、日本、德国和英国。2020-2024年全球铝消费量保持较快增长,年均消费量超2000吨,CAGR达14.0%;其中中国市场消费量CAGR约12.1%。分应用形态看,铝下游需求主要集中于铝电容、高温合金和半导体领域。2024年铝下游需求中铝电容/高温合金/半导体芯片制造/铝化学品占比为33%/19%/17%/14%。其中,铝电容及半导体领域需求受Al基础设施建设拉动显著增长。随着Al服务器功率密度持续提升以及数据中心规模不断扩张,对低等效串联电阻(ESR)、高容量及优异温度稳定性的电容需求增加,推动坦电容用量持续增长;与此同时,先进逻辑芯片、存储芯片等高端半导体需求快速提升,钮作为重要的互连阻挡层材料,其靶材需求亦随之增长。铝高温合金则主要应用于航空发动机和燃气轮机的涡轮叶片等关键热端部件,随着航空航天及能源领域需求扩张,相关消费保持增长。

1、钽电容:AI 基建提速,需求迎爆发期

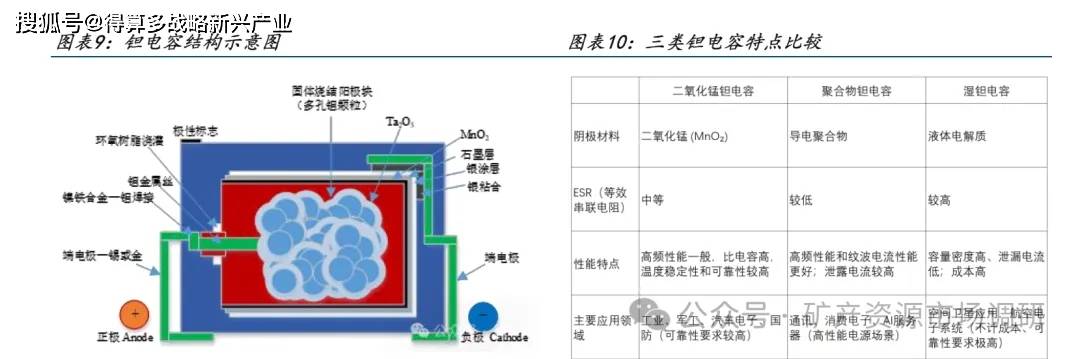

但电容是以金属坦作为阳极材料的电容,其工艺将坦粉进行高温烧结,利用其表面生成的Ta205氧化膜作为介质层,但粉和锂丝分别用于担电解电容器阳极制造及其引出;阴极材料则采用固态二氧化锰、液体电解质或者导电聚合物(Polymer)等材料。根据阴极材料不同,但电容可以分类为二氧化锰鉭电容、聚合物铿电容和湿钮电容三类。

需求结构看,2003年之前电容器用坦曾占全球坦消费的60%以上。此后,随着多层陶瓷电容器(MLCC)和铝电解电容器等在部分钮电容应用领域实现替代,铝电容器逐步集中于难以替代的场景,整体需求保持稳定。受半导体靶材、高温合金、防腐化工等领域需求快速增长带动,近年电容器用坦占全球坦消费量的比重逐步下降至约33%,对应消费量约825吨,但仍是钮最大的单一应用领域。

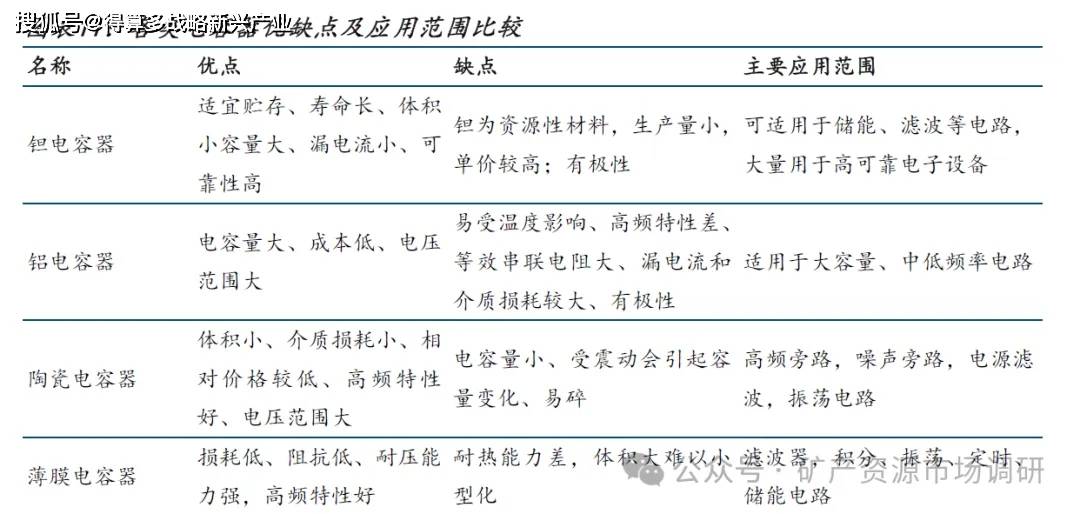

相较于其他电容器,铝电容兼具高体积电容密度、低漏电流、长寿命和高可靠性等优势,能够在较小体积下提供较大的电容量,并保持良好的温度稳定性和长期工作可靠性。

AI服务器电源设计中,聚合物铝电容与MLCC形成互补关系。AI服务器依赖大量GPU及AI加速卡运行,功率负载变化快,对电源完整性(PI1)和信号完整性(S1)要求极高,需要电容器快速响应瞬时电流变化并维持供电稳定。聚合物坦电容器具备低ESR、高纹波电流承载能力、优异的高频性能和温度稳定性等特点,能够快速响应Al芯片高动态负载下的瞬时电流需求,降低电压波动并提升供电稳定性。同时,其长寿命、高可靠性以及开路失效模式,更适合数据中心长期连续运行环境,因此广泛应用于AI服务器主板VRM输出、GPU/TPU电源模块及HBM内存电源区域等。具体应用中,MLCC主要负责MHz至GHz频段的高频解耦,具有响应速度快的优势,但单体电容较小;聚合物钮电容则主要承担kHz至MHz频段的储能和中低频解耦功能,兼具大容量和低ESR特性。实际设计中通常将多个低ESL的MLCC与高容量聚合物钮电容并联使用,构建覆盖kHz至GHz频段的宽频去耦网络,从而满足Al服务器对高稳定性供电的要求。

2、钮靶材:连接材料基石,受益先进制程渗透率上行

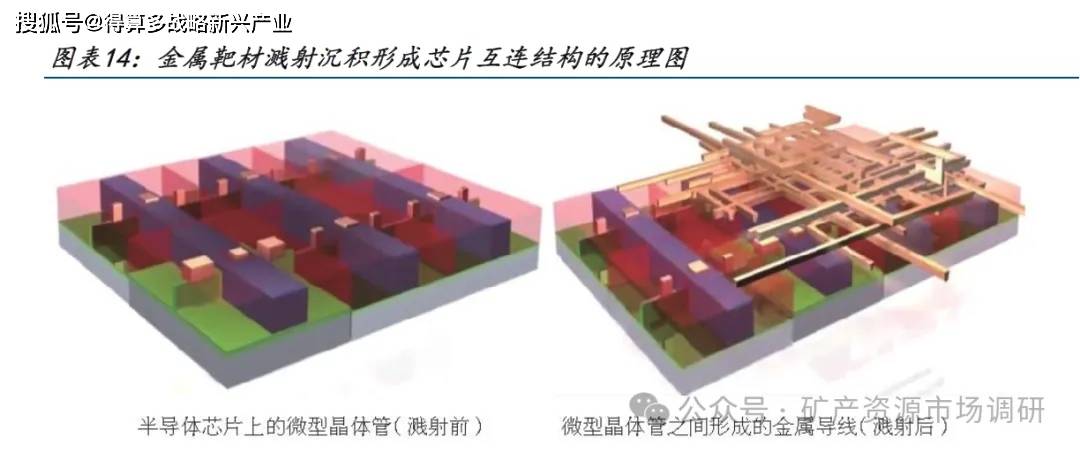

靶材是半导体PVD(物理气相沉积)工艺的核心原材料。在沉积过程中,通过离子轰击将靶材原子沉积至晶圆表面,从而形成导电层、阻挡层等功能薄膜,因此靶材是构建芯片内部互连结构的重要基础材料。靶材广泛应用于半导体与集成电路、显示面板、光伏设备、光学镀膜、功能玻璃及数据存储等高端制造领域,在半导体领域的应用主要集中于晶圆制造和先进封装两大关键环节。按材料体系划分,溅射靶材可分为纯金属靶材、合金靶材及陶瓷靶材等。

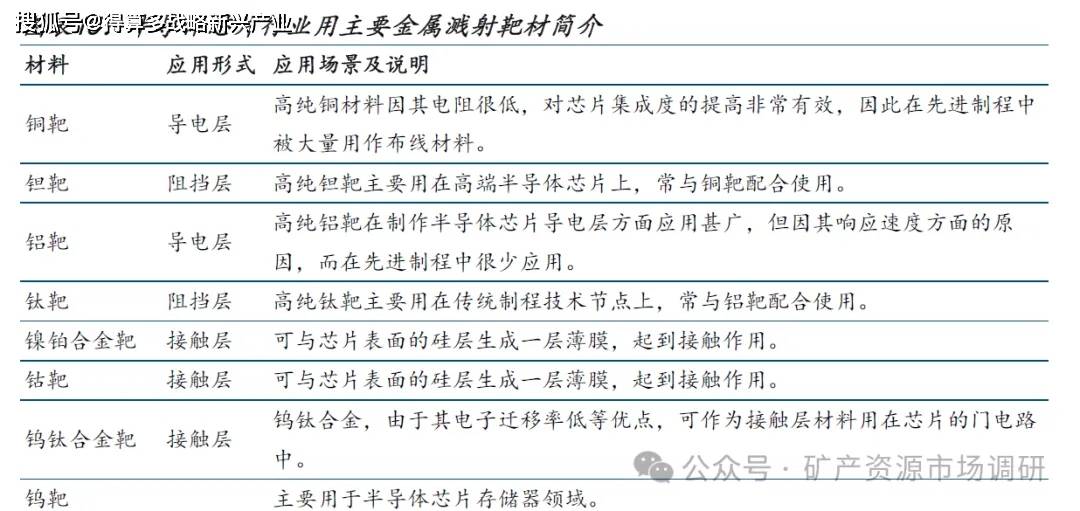

但靶材是以高纯度铝金属制备的溅射靶材,具有高纯度、微观结构均匀、高密度等特性,适用于对薄膜质量要求较高的高端制造领域,包括半导体芯片制造、光学镀膜及电子器件等。但金属在高真空环境下性能稳定且不易氧化,是制备高性能功能薄膜的重要基础材料。在半导体芯片制造中,钮靶材凭借高熔点、优异的热稳定性及良好的导电性能,并且与硅、铜体系具有惰性兼容性,广泛用于先进制程铜互连结构中的阻挡层制备,可有效抑制铜原子向硅基底的扩散。

3、高温合金:让高温表现更高、受益Al缺电下燃气轮机景气上行

高温合金又称超合金,是指能在600°C以上高温及一定应力作用下长期工作的金属材料;具有较高的高温强度、抗氧化和抗腐蚀性能,并兼具良好的疲劳性能、断裂韧性等综合性能。高温合金主要分为铁基、镍基、钻基三类,其中铁基高温合金通常适用于750-780°C以下工况;在更高温度环境中,通常采用镍基及难熔金属基合金。镍基高温合金在高温合金体系中占据重要地位,广泛应用于航空发动机及工业燃气轮机的热端部件制造。高温合金是钮的第二大消费领域。2024年全球高温合金领域钮消费量约475吨,占全球总消费的19%。鉭铌在高温合金中的加入可显著提升材料的高温强度、抗蠕变性能与抗氧化能力,从而支撑其在航空发动机、电力设备、舰船燃气轮机、汽车涡轮增压器及能源开

高温合金在发电领域的应用主要集中在燃气发电和核电两个方面。在燃气发电中,涡轮叶片、涡轮盘、燃烧室等关键部件均采用高温合金制造,以应对高温高压的工作环境。在核电领域,高温合金则主要应用于燃料元件包壳管、燃料元件定位架以及高温气体炉热交换器等需要承受核燃料高温的部件中。据中国电力企业联合会估计,每万千瓦核电装机对应的高温合金用量约30吨。

AI电力需求增长推动燃气轮机新增装机,对钮需求形成拉动。据中国能源网报道,在AI算力扩张、煤电替代及电网灵活性改造等因素驱动下,2025年全球燃机市场供需缺口约30-40GW,行业订单积压已接近过去2-3年全球产量总和,景气度持续上行。根据中国电力企业联合会数据,新增燃气发电装机年增速约5.7%,且每万千瓦装机对应约6吨高温合金需求。随着AI用电需求持续上行,燃气轮机在电力系统中的调峰与稳定作用重要性提升,将进一步带动相关材料需求释放。《钮银行业步入上升周期》预计,到2030年全球高温合金用鉭消费量有望达到674吨,对应2024-2030年CAGR约6.0%。AI用电需求上行与燃气轮机装机扩张的共同驱动下,高温合金用锂需求有望延续增长。