下载链接:500多份矿产资源报告汇总

本文为节选内容

1.国城矿业:有色金属采选与资源循环综合利用领军企业

国城矿业主要从事有色金属采选及资源循环综合利用业务。公司主要产品包括钼精矿、锌精矿、铅精矿、铜精矿、钛白粉、硫精矿、硫铁粉、工业硫酸、次铁精矿等,其重要参股子公司金鑫矿业的主要产品为锂精矿,25年12月公司完成收购国城实业60%股权,新增钼精矿采选业务。公司坚持以丰富自身资源储备为核心的经营策略,在做强传统铅锌有色板块的基础上,重点布局以锂矿、钼矿为代表的稀贵金属领域,通过提升现有矿山产能、延伸产业链和发展循环经济,凭借在采选技术及成本控制方面的优势,多项业务在细分市场具备较强竞争力。

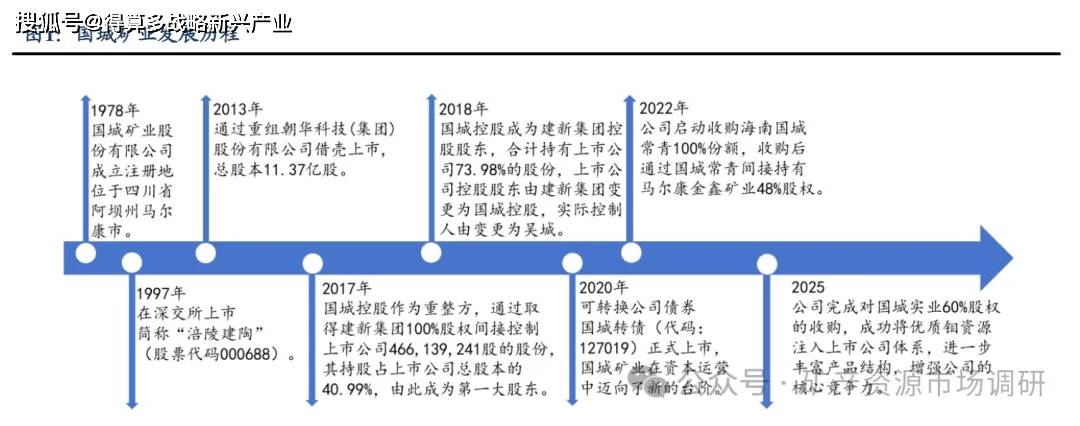

1.1.发展历程:从建陶起家到矿业转型,国城入主开启新篇章

国城矿业深耕有色金属采选领域,为国内领先的矿产资源综合开发企业。公司始建于1978年,前身为涪陵市建筑陶瓷厂;1997年,在深交所上市,上市后先后更名为朝华科技、朝华集团;2013年,通过重大资产重组转型为有色金属采选企业;2018年,国城控股入主后正式更名为“国城矿业”,开启以资源为核心的战略发展新篇章;2025年公司业务已涵盖锌、铅、铜等传统有色金属采选,钛白粉、硫酸等循环经济产品,并以48%的股权参股金鑫矿业布局锂矿资源;2025年12月,公司完成对国城实业60%股权的收购,新增钼精矿采选业务;2026年1月,参股子公司金鑫矿业5000td选矿项目成功试车,标志着公司锂矿开发生产取得重要进展。

1.2.公司治理:股权结构稳定,管理层经验深厚

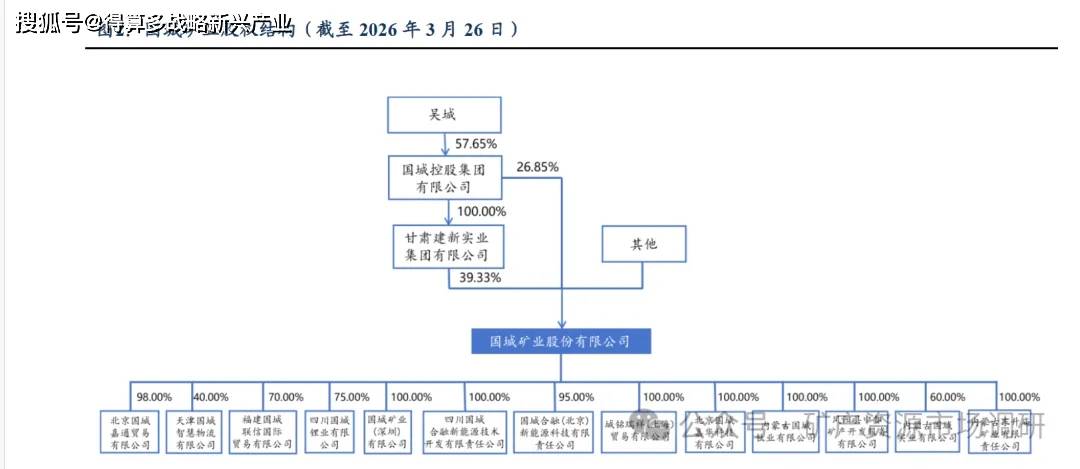

国城矿业股权结构清晰,控制权稳定。截至2026年3月26日,公司控股股东为国城控股集团有限公司,直接持股比例为26.85%,并通过100%控股的甘肃建新实业集团有限公司间接持股39.33%,合计持股比例达66.18%,控股股东控股权高度集中;公司实际控制人为吴城,通过国城控股集团有限公司间接持有国城矿业约38.15%的股权。

1.3.产品:主营结构转型,新业务钼精矿跃居收入首位

国城矿业坚持以资源为核心的经营策略,持续优化产业布局。公司所从事的有色金属采选及资源循环综合利用业务属于国家战略性矿产资源产业,已形成以铅锌为基础、以锂、钼、银等稀贵金属为核心、以钛化工循环经济为辅助的业务集群,锌精矿、铅精矿、银精矿、铜精矿、钛白粉、硫精矿、硫铁粉、工业硫酸、次铁精矿等多种产品在采选技术、成本控制及资源储量方面均具有显著优势。

主营产品结构切换,钛白粉、钼精矿成为新增长极。收入拆分来看,2025年公司总营收为48.1亿元,2024/2025年新拓展的钛白粉业务实现收入3.8/13.8亿元,占总营收比重19.9%/28.7%;钼精矿业务并表后,2025年贡献收入24.4亿元,占总营收比重50.8%。传统主业产品中,锌精矿2024/2025年分别实现收入6.5/4.5亿元,同比分别-5.4%/-31.1%,总营收比重分别为33.9%/9.3%;次铁精粉、硫酸2025年分别实现收入1.6/0.5亿元,同比分别+72.8%/+51.0%大幅增长。2025年,公司主营业务结构切换,钛白粉、钼精矿成为公司业务新增长极。

2.锂业务:高品位资源奠定成本优势,产能扩张打开远期弹性空间

国城矿业持有金鑫矿业48%股权,为第一大股东,但持股比例未超过50%,依据会计准则采用权益法核算。金鑫矿业的营业收入和成本不并入国城矿业合并报表,仅按持股比例将金鑫矿业净利润的48%计入国城矿业“投资收益”科目。2025年,金鑫矿业实现净利润3,877.66万元(营业收入5.99亿元),国城矿业据此确认权益法投资收益约1.861万元。值得关注的是,控股股东国城集团另持有金鑫矿业约25%股权,若未来将该部分股权注入上市公司,则国城矿业持股比例将超73%,届时金鑫矿业将满足并表条件,锂矿收入将直接体现于上市公司营业收入中,报表结构将发生重大正向变化,对公

司估值具有重要提升意义。

党坝矿区品位1.33%LiO,处于国内在产锂矿第一梯队,高品位直接转化为成本优势。金鑫矿业旗下锂辉石矿位于四川阿坝州马尔康,党坝矿区是国内少有的高品位大规模在产锂辉石矿。国内锂资源以锂云母为主(品位通常0.3%-0.8%),锂辉石矿品位普遍在0.8%-1.2%区间,党坝矿区1.33%的品位在在产矿山中属第一梯队。截至2025年末,金鑫矿业保有锂矿石资源量合计8412.9万吨,Li20资源量111.8万吨,平均品位1.33%;采矿权内保有4584万吨,Li20资源量61.3万吨,平均品位1.34%。

品位优势直接压低单位成本,金鑫矿业单吨LCE综合成本约6万元,对应15万元/吨锂价下毛利率超80%。品位高意味着同等产出所需原矿量少、选矿成本低、尾矿处理量小。以金鑫矿业1.33%品位测算,每生产1吨LiO所需原矿约75吨,而0.5%品位矿山需要约200吨,原矿采剥成本差距超过60%。结合行业可比开采成本(四川矿山原矿开采成本通常50-80元/吨)和选矿加工成本,金鑫矿业综合完全成本预计6万元/吨LCE。2024-2025年锂价处于周期底部(年均8-12万元/吨),金鑫净利率仅6.5%;以锂价中枢15万元/吨(不含税)测算,公司锂矿业务毛利率可超80%,净利弹性极大。

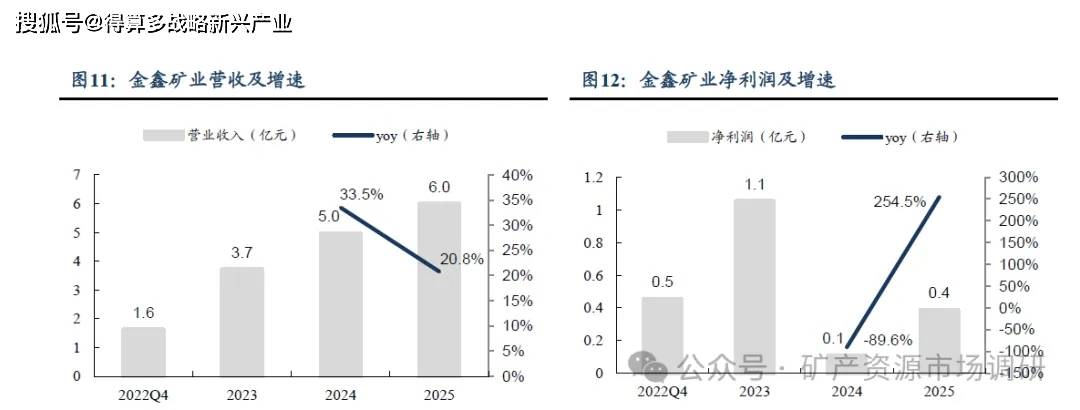

从周期高点到底部,金鑫矿业净利润从2.38亿跌至0.11亿;锂价回升叠加产能扩张,弹性量级清晰。2022年锂价处于历史高位,金鑫矿业实现净利润2.38亿元(营收4.28亿元);2023年锂价高点后快速下行,净利润收窄至1.05亿元(营收3.71亿元);2024年锂价跌至周期底部(年均约8-10万元/吨),净利润仅0.11亿元(营收4.96亿元);2025年随5000吨/天选矿厂投产,营收扩张至5.99亿元,净利润回升至0.39亿元。按48%权益口径,2025年国城矿业确认投资收益约0.19亿元。高点(2.38亿)与底部(0.11亿)之间的落差,即为锂价弹性的直接量化:若锂价回升至15万元/吨中枢叠加产能放量,权益口径对应利润弹性以数量级计。

3.钼业务:收购优质钼矿,构建第二成长曲线

3.1.收购概况:布局大苏计钼矿,切入高景气钼赛道

以现金收购内蒙古国城实业,核心资产为大苏计钼矿。国城矿业以现金31.68亿元,收购控股股东国城集团持有的内蒙古国城实业60%股权。标的资产的核心为大苏计钼矿,这是公司正式布局钼行业、打造第二成长曲线的关键举措。本次交易构成重大资产重组与关联交易,不构成重组上市,交易定价基于2025年6月30日的评估结果,对应股权评估值56.70亿元,增值率156.40%。本次收购总价款为31.68亿元,资金由自有资金与银行并购贷款共同支撑,其中并购贷款占比60%。

收购落地将优化公司业务结构,切入高景气赛道。在此之前,公司业务主要聚焦于锌、铅、铜等多金属采选。通过本次收购,公司新增钼精矿这一核心产品,获得大苏计钼矿这一优质在产资产。目前全球钼市场处于供需紧平衡状态,价格维持高位运行,公司借此机会顺利进入该高景气赛道,有望显著优化收入结构、提升盈利规模及抗周期波动能力。

4.基本盘:传统业务稳健,锌矿与钛白粉支撑经营基本盘

4.1.钛白粉业务:优质白色颜料刚需突出,业务营收有望持续改善

2024-2025年,公司钛白粉业务完成从投产爬坡到规模放量。核心子公司国城钛业2024/2025年分别实现净利润-2.61亿元、-2.43亿元,亏损随产能利用率提升呈收窄态势。2024年公司钛白粉业务投产,24年实现营收3.8亿元,占公司总营收比重的19.9%。受行业周期低迷、产品价格承压、产能利用率偏低及原材料成本较高等因素影响,钛白粉业务阶段性亏损,2024年毛利率为-24.9%。2025年,随产能利用率提升、产销规模扩大、单位成本摊薄及行业价格企稳,钛白粉业务盈利状况显著修复,营收同比提升263%至13.8亿元,占总营收比重的28.7%,毛利率同比收窄16.2pct至-8.7%,亏损大幅缩减。未来我们预计规模效应与循环经济降本效应将逐步显现,有望实现盈亏平衡并贡献利润

公司依托硫钛铁资源循环综合利用项目开展生产,采用硫酸法工艺,以硫铁矿为原料自产硫酸,配套生产次铁精粉,再利用硫酸与钛精矿生产钛白粉及副产品,形成“尾矿一硫酸一钛白粉”一体化闭环,原料自给与副产品协同显著降低综合成本,为业务长期盈利修复奠定工艺与资源基础。项目设计产能20万吨/年,2025年处于产能爬坡与工艺优化阶段,2025全年钛白粉产量13.7万吨,同比+235.3%;销量12.9万吨,同比+304.9%,产销衔接顺畅,销售渠道进一步拓展至涂料、塑料、造纸等核心下游领域,客户结构持续优化

4.2.锌精矿业务:优质矿山稳产增效,贡献稳健现金流

公司业务结构调整,锌精矿业务作为传统核心主业规模有所缩小。核心子公司东升庙矿业(东矿)是公司的现金流支柱,2021-2025年分别实现净利润3.65/3.36/2.20/2.30/1.08亿元,2025年盈利随资源量调整及单价波动有所下降,但仍维持正向现金贡献。锌精矿作为国城矿业有色金属采选传统核心业务,依托资源优势与成熟运营,业务保持正向盈利,为公司整体业绩提供重要支撑。2022-2025年以来,国城矿业锌精矿业务规模逐渐缩窄。2025年锌精矿实现营收4.5亿元,同比-31.1%,占公司总营收比重的9.3%,毛利率11.2%,同比-18.2pct。尽管公司锌精矿营收规模随业务结构调整、价格与产销节奏波动影响,但业务现金流稳健,与钛白粉业务共同形成传统业务基本。