下载链接:500多份矿产资源报告汇总

本文为节选内容

1.钢供给:再生锢供给弹性

锢属于稀散金属,其具有可塑性、延展性、光渗透性和导电性等特点,中国为全球锢资源储量排名第一的国家。根据中国地质调查局发布的《全球矿产资源储量评估报告2024》,截至2022年底,全球可识别铟资源量为43,689吨,中国以17,538吨占全球40.14%,俄罗斯(18.59%)、玻利维亚(12.49%)、秘鲁(11.24%)和加拿大(9.04%)为主要资源国,资源分布高度集中。同期全球锢矿经济可采储量为4,041吨,中国以1,793吨占全球44.37%,葡萄牙(19.38%)、澳大利亚(12.39%)、玻利维亚(8.47%)和加拿大(7.28%)紧随其后,前五大国家合计占比超 90%,供给集中度极高。

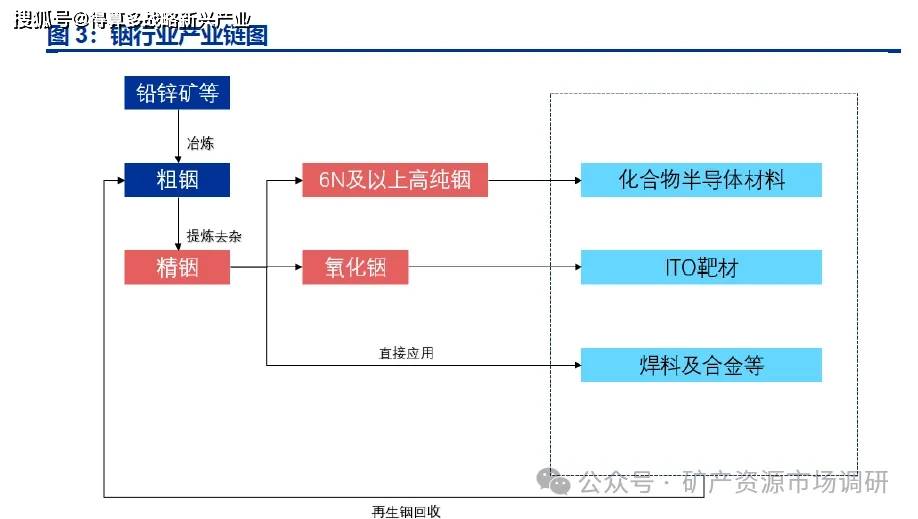

1.1钢产业链介绍

铅锌冶炼厂在冶炼主金属过程中会将铟作为副产物综合利用回收,并通过冶炼制取粗铟;再生铟回收厂通过将回收的尾料还原制取粗锢;粗锢经进一步精炼提纯后形成精铟(纯度在4N-4N5);根据下游应用领域需求,精铟经高纯化处理后形成高纯銦(5N以上)或经过氧化处理形成高纯氧化锢(4N以上)。

精铟可直接用于生产焊料及合金;高纯度氧化铟可用于生产ITO靶材及IGZ0靶材等;高纯铟主要应用于化合物半导体材料的制备,并最终应用于5G/6G与高速光通信、智能驾驶、人工智能等多个领域。

1.2铟供给:中国/再生钢占主导

铟产量数据来源与口径众多,本篇报告参考株洲科能公司公告中披露的,安泰科《2025年铟市场发展报告》数据,2022-2025年,全球精钢产量分别为2,280吨、2,342吨、2,530吨和2,682吨,基本维持稳定,其中原生铟产量分别为1,041吨、1,069吨、1,116吨和1,150吨。中国作为最大的原生钢生产国,2022-2025年原生钢产量分别为638吨、646吨、688吨和712吨,占世界原生钢总产量的60%左右。

1.2.1原生锢:伴生矿属性导致难有增量

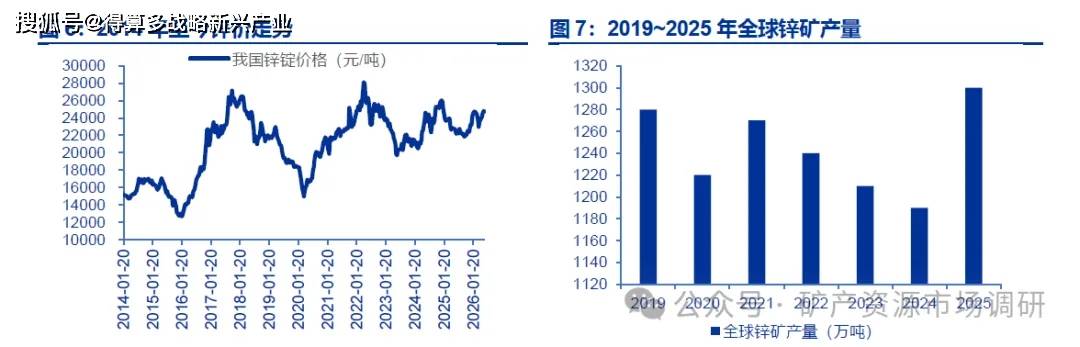

根据李芳琴等人所著《铟资源供给与消费格局分析》,原生铟的定义为:来源于锌矿加工过程中产生的残渣(硬锌/含锌浸出液)的铟金属;根据国家统计局,原生铟的定义为以金属矿为原料经冶炼回收的金属锢。铟作为伴生资源在地壳中的含量极低,一般为0.056x10-6)(Rudnick and Gao,2014),在自然界中主要与锌矿伴生,伴生比例高达100%,这就决定了原生铟的供给严重受约束于锌矿的生产;同理,当锌价出现较大幅度涨幅时,原生铟供应也会随着锌矿产量的增加而增加。

锌价方面,2014年锌价处于底部,随后价格中枢上行,维持在20000元/吨以上震荡。近三年看,锌价整体走势较平稳,处于小范围波动的状态。锌矿方面,2025年全球锌矿产量较高,为1300万吨,2021~2024年全球锌矿产量连年下行。结合锌价的小范围波动以及锌矿产量的小幅度上涨,我们认为原生锢难有增量。

马文佳的《未来全球铟资源供需格局研究》中就锌与铟的产量关系开展过定量研究,其中选取1943年至2018年全球矿山锌产量数据,并计算了年增长率以及銦锌表观初级生产率,本文仅做部分展示,见表1。

根据马文佳的《未来全球铟资源供需格局研究》,对锌的需求与全球经济有关,因为它主要用于建筑和汽车行业,例如电镀(欧盟委员会,2010;Panagapko,2011)。从中期来看,由于人口增长和发展中国家经济实力的增强,锌需求增速将放缓。如果提高了提取效率,那么这可能足以满足铟的需求。通过替代减少需求是不可预见的。从长远来看,锌需求增长与经济增长之间的联系可能会减弱。

根据马文佳的《未来全球铟资源供需格局研究》,铟与锌的表观初级生产率在1990年前不到0.01:1;随后十年平均表观初级生产率发展到0.024;2000年到2009年0.045;近十年为0.057。预计未来随着技术发展,每五年锢与锌的表观初级生产率增加0.001,且未来时间还会缩短。2050年前钢与锌的表观初级生产率很有可能达到0.4:1 到0.5:1。假设锌矿山产量到2035年前增长率持续下降,之后保持较低速的增长,在此基础上获得未来全球铟资源的供给能力。

1.2.2再生铟:ITO领域存在可以预见的天花板,尘灰尘泥领域弹性较

根据李芳琴等人所著《铟资源供给与消费格局分析》,再生锢主要包括两部分,一部分是利用靶材废料加工回收的铟资源,另一部分指从终端报废产品(也即社会存量)中回收再利用铟资源;根据国家统计局,再生铟的定义为用铟的废旧料作原料生产的金属锢。

我们认为以废旧ITO靶材为原料提取的金属铟属于再生铟,定义较为明确。根据马文佳的《未来全球铟资源供需格局研究》,我国精铟的产出分两种企业,第一类是锌冶炼企业,第二类是以冶炼渣、灰、泥,钢厂烟灰、尘泥等为原料,以精铟等稀贵金属、锌锭、硫酸锌、次氧化锌为主要产品的企业。

其中第一类锌冶炼企业生产的铟为原生铟,而对第二类企业生产的铟的定义需要进一步明晰。根据我国于2023年7月1日实施的标准《回收锢原料:GB/T26727-2022》,回收铟原料共包含五类,分别是纯铟料、ITO靶材料、含铟化工及熔铸料、铟合金料以及含锢半导体料,其中并未明确钢厂钢灰的归属。

2.铟需求增长两极:磷化铟与光伏薄膜

根据安泰科《2025年锢市场发展报告》数据,2025年全球精钢消费量为2,316 吨,2022-2025年复合增长率约为7.31%;根据安泰科预测,未来全球精铟消费量预计将持续增长,2026年和2027年预计分别达到2,510吨和2,813吨。铟属于稀散金属,因其具有可塑性、延展性、光渗透性和导电性等特点,而以化合物、合金的形式被广泛应用。根据安泰科发布的《2025年铟市场发展报告》,2025年全球铟的主要应用领域是平板显示领域,包括ITO靶材及新兴的IGZ0靶材,占全球锢消费量的80%;其次是化合物半导体、焊料和合金领域、太阳能发电领域等。生产ITO靶材对于铟的纯度要求一般在4N5及以上,生产化合物半导体材料对于铟的纯度要求则更高,一般在6N及以上。

2.1ITO靶材:钢需求之本

ITO 靶材的磁控溅射形式我们已经在前文介绍,其主要下游直接终端是平板显示领域。所谓ITO(Indium Tin Oxide)即为氧化铟锡,其主要成分是氧化锢(In2O3)和氧化锡(SnO2),其中In2O3通常占90%,SnO2占10%。铟在晶体中作为主导成分,主要影响材料的导电性,而锡掺杂则通过产生额外的载流子提高整体电导率。ITo的晶体结构为立方晶系,这种结构的氧化物具有较好的稳定性和机械性能。氧缺位的存在提供了自由电子,增强了材料的导电性。

ITO具备透明及导电两种属性,这两种特性的结合对很多关键技术的实现至关重要。以手机的触摸屏为例,我们能感受到手机的屏幕是一层透明的硬质玻璃,但因为玻璃是绝缘体,单纯按压玻璃并不会触发电信号变化,也就无法实现触摸操作的功能。铁和铜这样的金属确实能解决电信号传导的问题,但是如果把这样的金属镀在玻璃下面,手机屏幕会变成不透光的“铁板一块”,失去了应有的显示功能。因此,我们必须找到一种既有良好的导电性,本身又足够透明的薄膜材料。

然而,我们身边可以实现导电与透明结合的材料非常的稀少。我们通常所说的透明,是指物体不吸收光谱中可见光的波段。固体材料要想实现透明,至少要满足禁带宽度大于3.1eV(对应着400nm紫色光波长的能量)。

2.2磷化锢:需求快速增长极之一

我们认为AI浪潮下,磷化锢需求将受到显著拉动,有两条重要逻辑支撑。其中第一条逻辑正如我们前文所述,光互连技术将成为承载AI算力扩张的主航道,因此作为光互连技术重要物理器件载体的光模块需求将出现明显增长,磷化铟衬底作为光模块的重要原材料也将受到明显拉动,此逻辑赋予了磷化铟线性增长性。

光模块由多个光学组件(包含光芯片与各类光器件)和电路系统封装而成。根据弗若斯特沙利文的资料,光模块成本构成中光学组件占比达73%,其中以激光器为主的光发射组件(TOSA)和以检测器为主的光接收组件(ROSA)占比达到光学器件成本的80%。光芯片作为光收发组件的核心部分,占比达到TOSA和ROSA总成本的80%,据此测算,以磷化铟为原材料的光芯片及组件是光模块最大成本项(占比大约为46.4%)。第二条逻辑则是光链路的持续迭代而导致的磷化铟需求激增。几年前,100G和200G光链路已经能够满足人们的通信需求。后来出现了400G。如今,800G已成为人工智能集群的标准配置,而1.6T光链路将是下一个发展方向。每次速度提升不仅仅会使带宽翻倍,还会增加技术的复杂性:800G收发器一般使用四条光通道,1.6T模块需要使用八条。每个通道都需要独立的磷化铟衬底收发器件。因此,当行业从800G过渡到1.6T时,每个光模块的InP使用量几乎翻了一番。

根据ALFAChemistry所披露的磷化铟晶圆产品规格数据,其4英寸晶圆的产品厚度基本在600±25um,其直径即为4英寸,我们假设其厚度为625um,那么我们根据公式体积=厚度*底面积,可以求得一片4英寸磷化铟晶圆的体积大约为5.06cm3。

根据上海瑞楚生物官网所示数据,磷化铟的密度为4.787g/cm3,因此一片4英寸磷化铟晶圆片的质量大约为24.24g。其中磷的相对原子质量大约为30.974,钢的相对原子质量大约为114.82,因此铟质量占比大约为78.75%,一片4英寸磷化铟晶圆片在不计算损耗以及良率的假设条件下共消耗锢金属大约19.09g。

2.3光伏薄膜:需求快速增长极之二

光伏异质结电池中透明导电薄膜材料将使用含铟体系,因此HJT电池放量一度带动市场对铟需求的预期。HJT电池需要透明导电氧化物薄膜来实现导电和透光功能,传统方案中ITO仍然是重要材料之一。

目前,光伏电池的主要技术路线包括PERC、TOPCON、HJT三种。

PERC(钝化发射极和背面电池)是一种p型硅太阳能电池,其背面覆盖有介电物钝化层,该层可将未被吸收的光线反射回电池内部。这项技术从2017年至2023年一直是市场上占主导地位的技术。电池效率最高可达约23%至23.5%,而商用模块的效率则约为21%至22%。PERC采用硼掺杂硅材料,这使得其在运行首月内容易受到光诱导退化(LID)的影响。

TOPCON(隧穿氧化物钝化接触)是一种n型硅电池,其背面掺杂多晶硅层下方覆盖着一层超薄隧道氧化物层(厚度为1至2纳米)。这显著降低了复合损耗,将电池效率提升至25%至26%,模组效率提升至22.5%至23.5%。TOPCON采用磷掺杂硅材料,因此基本上不存在LID问题。但需注意:部分TOPCON 物料清单(BOM)对电池表面上的紫外线降解较为敏感。

HJT(又称 SHJ,即硅异质结)技术将晶体硅与两侧薄层非晶硅层相结合。非晶硅层提供了优异的表面钝化效果,使HJT电池具备了所有商业化技术中最低的温系数。电池效率可达26至26.5%。HJT设计为双面结构,且具有近乎为零的遮光系数。难点在于透明导电氧化物(TCO)层对湿气的敏感性以及较高的制造成本。

从上表中不难看出,HJT电池在电池效率、模块效率、温度系数、光致衰减、双面因子、理论数据衰减均展现出相对TOPCON电池及PERC电池更佳的性能,但是其制造复杂度以及成本相对应的,也是最高的,在当前光伏的大环境下,这是限制其进一步大规模商用化的最重要瓶颈。

根据SurgePV,2022年,PERC(钝化发射极和背面接触)在全球组件出货量中的占比超过80%,而截至2026年第一季度,这一占比已降至25%以下。TOPCON(钝化背接触)以约65%的市场份额占据主导地位。HJT(异质结)从3%增长到9%,但仍属于高端小众市场。

紫外线诱导降解(UVID)已成为TOPCON电池面临的一项特定问题。PVEL数据显示,在紫外线测试条件下,TOPCON电池物料清单(BOM)的降解率从0.6%上升至16.6%,其中平均损失值为3.1%。部分制造商已通过开发新的封装材料化学工艺来应对这一问题,而另一些制造商则未采取相应措施。

卡塔尔沙漠实地实验(发表于《太阳能能源》杂志 2025年5月刊)发现HJT组件在三年期间因封装层剥离而损失6.5%至8.7%的性能,而一种TOPCON模型仅损失0.14%。这一发现促使融资团队不得不将物料清单(BOM)质量的重要性置于电池化学特性之上。

3.铟的供需平衡表

我们将结合前文对于铟的供给与需求的论述部分建立近几年铟的供需平衡表。

供应端,我们先将铟的供应分为原生铟产量以及再生铟产量。

原生铟产量部分,我们再对其拆分成中国原生铟以及海外原生铟产量。参考安泰科的《2025年钢市场发展报告》,2023/2024/2025年的中国原生钢产量为646/688/712吨,海外原生铟产量为423/428/438吨。由于全球范围内铟资源均以锌矿伴生形式存在于自然界中,我们认为未来几年原生铟产量增速受限,因此假设 2026E/2027E/2028E/2029E 的中国原生铟产量YoY为3%/3%/3%/3%,海外原生铟产量YoY为2%/2%/2%/2%。

再生铟产量部分,我们对其拆分为ITO领域再生铟以及其他领域再生铟(以废弃矿渣以及钢厂尘泥尘灰为主)。ITO领域再生铟方面,我们参考前文的假设,未来数年ITO领域再生铟废料产生率(暨残靶产生率)保持70%,2026E/2027E/2028E/2029E的ITO领域再生铟废料回收率将逐步接近天花板:具体为85%/90%/95%/95%。

需求端,ITO 领域的需求增速,参考前文关于全球平板显示市场规模的增速,给予2026E/2027E/2028E/2029E 的 YoY 为 6.2%/6.2%/6.2%/6.2%.

化合物半导体领域的需求增速,考虑到未来新技术路线(CPO、硅光等)对磷化铟可能的需求冲击,我们假设2026E/2027E/2028E/2029E的YoY为100%/100%/90%/80%。

光伏薄膜领域的需求,我们充分考虑SpaceX的100GW 太空光伏电池项目对于铟的需求拉动,假设2026E/2027E/2028E/2029E 该领域对钢的需求分别为50/100/200/300吨。

焊料、合金以及其他领域需求占比较小,且整体景气度波动较小,我们假设2026E/2027E/2028E/2029E这两个领域对铟的需求量保持不变。

结合上述对于供给、需求的假设以及测算,我们得到2026E/2027E/2028E/2029E 全球钢的供需缺口(供给-需求)分别为295.31/114.28/-258.62/-933.47吨,占当年供应比重分别为10.38%/3.78%/-8.05%/-27.97%,行业格局整体转向紧平衡,且预计在2029年将出现较大缺口,看好铟价走出较强上行趋势。