报告链接:中国钨矿与冶炼市场发展现状、趋势与投资前景预测分析报告

小金属凭借独特物理化学性质,成为高端制造、半导体、新能源、人工智能等战略性新兴产业的关键材料。中国作为全球主要的小金属生产国,自2023年以来对战略小金属的保护措施持续升级,推动全球供需格局重塑,强化其战略资源属性。新质生产力的发展依赖此类材料突破,政策与产业共振下,小金属迎来黄金发展期。

钨凭借着高熔点、高硬度等特性被誉为“工业牙齿”。我国的钨矿储量、钨矿产量及贸易量位于全球领先地位。据美国地质调查局数据,2024年中国钨精矿产量为67000公吨,储量为240万公吨,均为世界第一。其他产量靠前的国家分别为越南、俄罗斯、朝鲜,2024年产量分别为3400、2000、1700公吨;储量靠前的国家分别为澳大利亚、俄罗斯及越南,2024年储量分别为57、40、14万公吨。

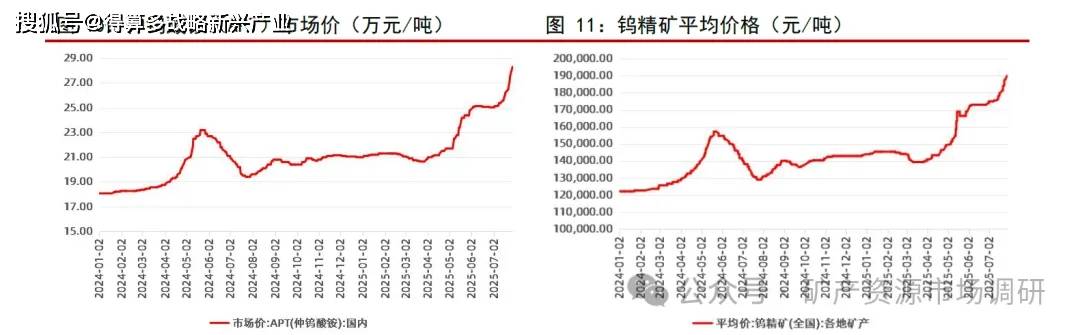

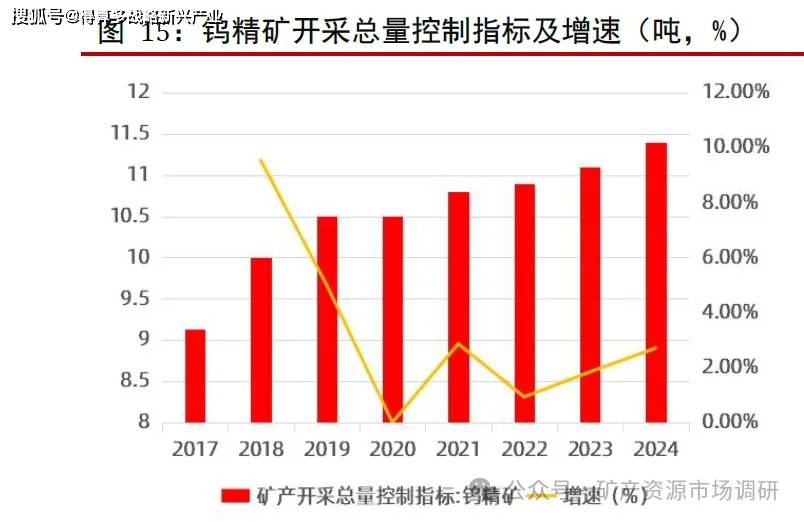

2025年2月,商务部、海关总署公告对钨、碲、铋、钼、钢相关物项实施出口管制。2025年4月21日,自然资源部发布《关于下达2025年度钨矿开采总量控制指标(第一批)的通知》,明确2025年度第一批钨矿(三氧化钨含量65%)开采总量控制指标为5.8万吨,较去年同期的6.2万吨同比减少6.5%。受国内环保限产与海外新增产能延迟的影响,钨供给日益趋紧。钨的需求端与工业生产息息相关,硬质合金、军工合金、光伏用钨丝为当下主要的钨需求领域,钨价走势与全球制造业发展态势紧密联系。截至7月28日,APT价格收于28.3万元/吨,较7月初上涨3.25万元,国内钨精矿价格收于18.99万元/吨,较7月初上涨1.6万元。

钨行业需求一-硬质合金主导,光伏钨丝、核聚变助力

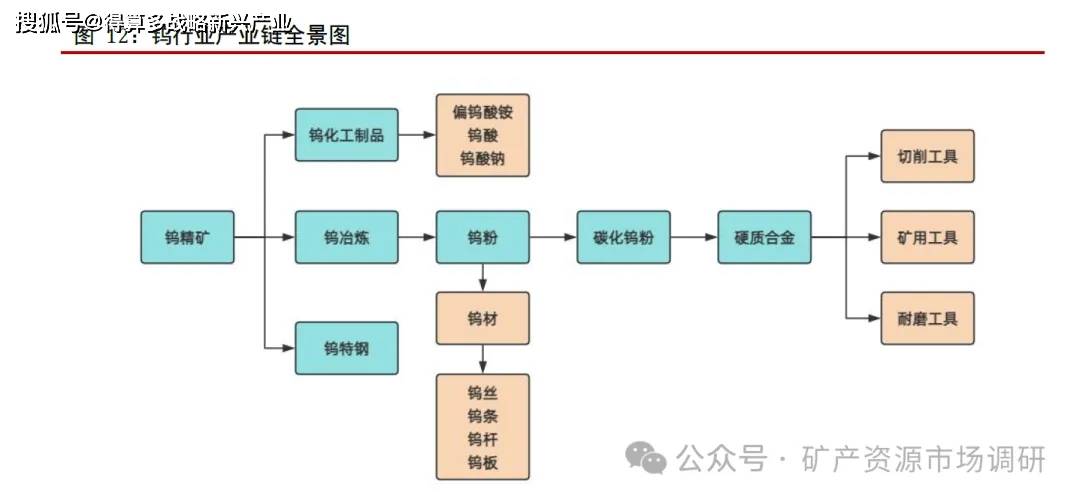

硬质合金:高端制造的中流砥柱。硬质合金作为钨下游最大的应用领域,约60%的钨资源流向该领域。2024年我国硬质合金消费量达到4.14万吨,呈现稳步增长态势。凭借着高硬度、高强度、耐磨性与耐腐蚀性,硬质合金成为汽车制造、航空航天、机械加工等行业精密制造环节的优选。因硬质合金主要原材料为碳化钨,碳化钨由钨精矿冶炼而来,硬质合金产业会根据钨矿资源分布情况,呈现区域化分布的特点。

经过几十年来的发展,中国已成为全球最大的硬质合金生产国。于汽车制造而言,汽车的发动机、变速箱、制动器、轮毂等零部件制造广泛采用金属切削加工工艺,技术含量高且工艺复杂,是金属切削刀具需求量最大的领域之一,伴随新能源汽车产销量的井喷式增长,加工精度要求进一步攀升,将持续拉动对硬质合金的需求。航空航天领域中,硬质合金用于制造飞机发动机高温部件、起落架等关键结构件,可满足轻量化、耐高温等特性,支撑我国航空领域技术迭代。当下,大规模设备更新行动加快推进,工业生产对高精度、长寿命的切削工具需求快速增长。

光伏钨丝:钨丝金刚线市场快速扩张。随着光伏产业高速发展,产能产量迅速扩张,降本增效成为行业发展的主旋律。当前,硅片尺寸持续增大、厚度不断减薄,对切割线性能提出更高要求,传统碳钢线在断线率、切割精度等方面渐露疲态,而钨丝金刚线凭借高硬高强以及极低的断线率优势,成为硅片切割环节的主流选择。国内钨业龙头厦门钨业、中钨高新等企业纷纷加大研发投入,扩充光伏用钨丝产能。2024年,国内钨材产量达到1.6万吨,同比增长6.67%。展望未来,随着全球光伏装机量持续增长,钨丝金刚线的渗透率将稳步提升,有望成为拉动钨需求的新兴增长极。

核聚变:用钨需求崭露头角。在全球能源转型及可持续发展理念的助力下,核聚变作为清洁、高效、可持续的能源解决方案备受瞩目。钨具备高熔点、低溅射率以及超强的抗中子辐照能力,因而成为核聚变反应堆的第一壁与偏滤器的关键制造材料。4月30日,ITER(国际热核聚变实验堆)宣布全球规模最大、功率最强的脉冲超导电磁体系统所有组件制造完成。2025年,ITER计划组装结束并进入下一调试阶段,预计于2028年点亮第一束等离子体,2034年进一步开始实验运行。随着全球核聚变研究持续突破,同时商业核聚变项目加速落地,核聚变领域对钨的需求量将快速增长,将推动钨材料向更高性能、更尖端的场景迈进。

在新质生产力与科技创新的推动下,钨在新能源、新材料等新兴领域的应用领域正不断拓展,光伏钨丝、高端切削工具、核聚变钨产品等需求为行业发展提供持续动力,推动钨消费量持续增长。钨矿层面,国家继续实行开采总量控制政策,钨矿供给持续呈现收紧态势。未来几年全球新增钨矿个数有限,受资源趋紧、指标限制及生产成本等影响,预计2025年钨市场将总体保持供应偏紧格局。消费端,当下制造业格局正加快向中高端转型升级,高性能合金、高品质特殊钢材等需求拓展了钨产品的应用边界,叠加国产替代进程提速,未来硬质合金整体需求或将稳步增长。根据安泰科数据,2024年全球原钨消费9.34万吨(金属量),预计2025年消费量可达9.52万吨,较2024年增长1.93%.