报告链接:中国风电设备升级改造、退役回收利用市场发展现状、趋势与投资前景预测调研分析报告(2026版)

一、风电场改造升级、退役界定

(一)风电场改造界定

风电场改造升级是指对风电场风电机组进行“以大代小”,对配套升压变电站、场内集电线路等设施进行更换或技术改造升级。

风电场改造升级分为增容改造和等容改造。

(二)风电场退役界定

风电场退役是指一次性解列风电机组后拆除风电场全部设施,并对场址进行生态修复。

二、风电场改造升级、退役原则

(一)《风电场改造升级和退役管理办法》(2021年12月)

风电场改造升级和退役管理按照公平自愿、先进高效、生态优先、有序实施、确保安全的原则组织开展。

(二)《关于促进退役风电、光伏设备循环利用的指导意见》(2023年7月)

坚持分类施策。综合考虑产业发展阶段、设备类型和退役情况,远近结合、适度超前,加快规范集中式风电场、光伏发电站设备循环利用,逐步完善分布式光伏设备处理责任机制。

(三)《江苏省促进退役风电光伏设备循环利用的实施意见》(2023年9月)

按照“统筹规划、合理布局、市场运作”的原则,统筹全省风电、光伏设备生产企业和风电、光伏发电企业分布,综合退役设备产生量和收集半径,兼顾项目类型、投资规模及省内、省外退役设备处置需求等要素,以集中式风电场、光伏发电站较为密集区域布局退役设备回收、分解、破碎、提纯企业。以风电、光伏设备生产企业自有技术,自行或指导具备能力的企业开展退役设备回收利用处置。

三、风电场改造升级、退役时间

(一)《风电场改造升级和退役管理办法》(2023年6月)

鼓励并网运行超过15年或单台机组容量小于1.5兆瓦的风电场开展改造升级,并网运行达到设计使用年限的风电场应当退役,经安全运行评估,符合安全运行条件可以继续运营。

(二)《分散式风电项目开发建设暂行管理办法》(2018年4月)

完善分散式风电项目机组退役管理。制订风电机组剩余寿命评估标准,在风电机组并网运行达到设计寿命前1~2年内,对机组状况、运行条件及剩余寿命等进行综合评估,按照标准要求对机组采取延期服役或拆除处理。

除了上述两项《办法》以外,尚未有风电机组退役时间的规定。通常认为是20-25年。

四、风电场改造升级、退役目标

到2030年,风电、光伏设备全流程循环利用技术体系基本成熟,资源循环利用模式更加健全,资源循环利用能力与退役规模有效匹配,标准规范更加完善,风电、光伏产业资源循环利用水平显著提升,形成一批退役风电、光伏设备循环利用产业集聚区。

五、风电场改造升级、退役监督管理

(一)《风电场改造升级和退役管理办法》(2023年6月):

国务院能源主管部门负责对全国风电场改造升级和退役实施统一管理。

国务院有关部门在各自的职责范围内负责有关的风电场改造升级和退役管理工作。

各省级能源主管部门会同有关部门负责本行政区域内风电场改造升级和退役的管理工作,并加强事中事后监管。

各派出能源监管机构负责辖区内风电场改造升级和退役的监管。各级电网企业负责风电场改造升级和退役配套电力送出工程改扩建工作。

六、风电场改造升级、退役主体责任

1、发电企业

发电企业具体实施风电场改造升级和退役以及生态修复,实施中加强全过程安全管理,并按规定接受质量监督。

发电企业根据风电场运行情况,论证提出项目改造升级和退役方案,并向项目所在地县级及以上能源主管部门提出需求。

风电机组达到设计使用年限时,发电企业应及时开展安全性评估,评估结果报当地能源主管部门、国家能源局派出机构和电网企业。经评估不符合安全运行条件的风电场,发电企业应及时拆除,并按要求恢复生态环境。国家能源局派出机构及时注销电力业务许可证,电网企业及时解除并网连接,视情拆除配套送出工程。

2、省级能源主管部门

省级能源主管部门根据本行政区域内发电企业提出的风电场改造升级需求,结合本地区风电发展规划和电力运行情况,按年度编制省级风电场改造升级和退役实施方案,明确列入改造升级和退役风电场的名称、规模和时序,确保稳妥有序实施。实施方案征求同级相关部门和省级电网公司意见,涉及享受国家财政补贴的,需报国家能源局组织复核后,抄送国家电网公司或南方电网公司。

3、各级能源主管部门

各级能源主管部门应针对风电场改造升级项目特点简化审批流程,建立简便高效规范的审批管理工作机制,对纳入省级改造升级和退役实施方案的风电场予以核准变更。国家能源局派出机构积极办理电力业务许可变更手续。

4、电网公司

电网企业负责风电场改造升级配套送出工程的改扩建,拆除退役风电场的配套送出工程以及生态修复。

电网公司根据省级风电场改造升级和退役实施方案,积极做好项目接入,及时受理,简化程序,主动服务,加强并网安全管理,确保网源协调。

5、国家可再生能源信息管理中心

委托国家可再生能源信息管理中心进行全国风电场改造升级和退役项目的信息监测统计和建档立卡,及时更新全国可再生能源发电项目库。

七、风电场改造升级、退役流程

(一)《风电场改造升级和退役管理办法》(2023年6月):

开发企业自主向省级能源主管部门提出风电场改造升级和退役申请。

省级能源主管部门根据开发企业申报的风电场运行情况及安全状况,结合本地区风电发展规划及生态环境管控要求,组织编制本行政区域内风电场改造升级和退役实施方案,并征求同级生态环境主管部门意见。方案应明确本行政区域年度拟改造升级和退役风电场具体规模计划,保证工作整体有序、阶段实施。方案向国务院能源主管部门报备后实施。

鼓励采用先进高效的风电机组对风电场进行改造升级,提升风能资源和土地利用率。

各省级能源主管部门要简化风电场改造升级项目审批流程。原则上对纳入风电场改造升级和退役实施方案且具备改造升级和退役条件的项目予以审批,并明确全容量并网时间。项目全容量并网前不得变更开发主体。

风电场退役充分尊重企业意愿,不得强制实施。风电机组运行达到设计使用年限时,开发企业应委托第三方专业机构开展安全性评估,评估结果报当地能源主管部门、派出能源监管机构和电网企业。经评估不符合安全运行条件且不愿意进行改造升级的风电场,开发企业应及时拆除,并按有关要求修复生态环境。

(二)《分散式风电项目开发建设暂行管理办法》(2018年4月)

完善分散式风电项目机组退役管理。制订风电机组剩余寿命评估标准,在风电机组并网运行达到设计寿命前1~2年内,对机组状况、运行条件及剩余寿命等进行综合评估,按照标准要求对机组采取延期服役或拆除处理。

八、风电场改造升级、退役规模

(一)2026年改造升级规模

超过15年或单台机组容量小于1.5兆瓦的风电场开展改造升级

2026年升级改造的机组为2010年建设安装的。

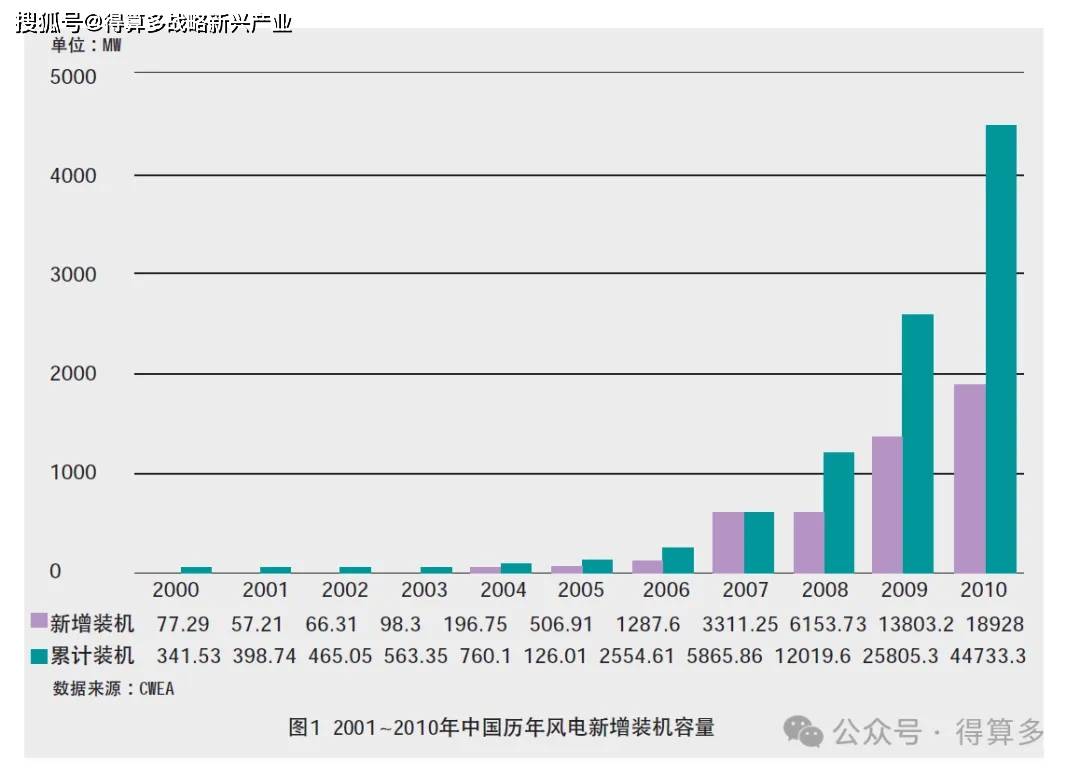

2010年中国(不包括台湾地区)新增安装风电机组12904台,装机容量18927.99MW,年同比增长37.1%,近5年年均复合增长71.2%;截至2010年年底,累计安装风电机组34485台,装机容量44733.29MW,年同比增长73.3%,近5年年均复合增长77.5%。

同年,中国新增风电装机容量世界第一,占当年全球新增风电装机的一半以上,累计风电装机容量超过美国,成为世界风电装机第一大国。

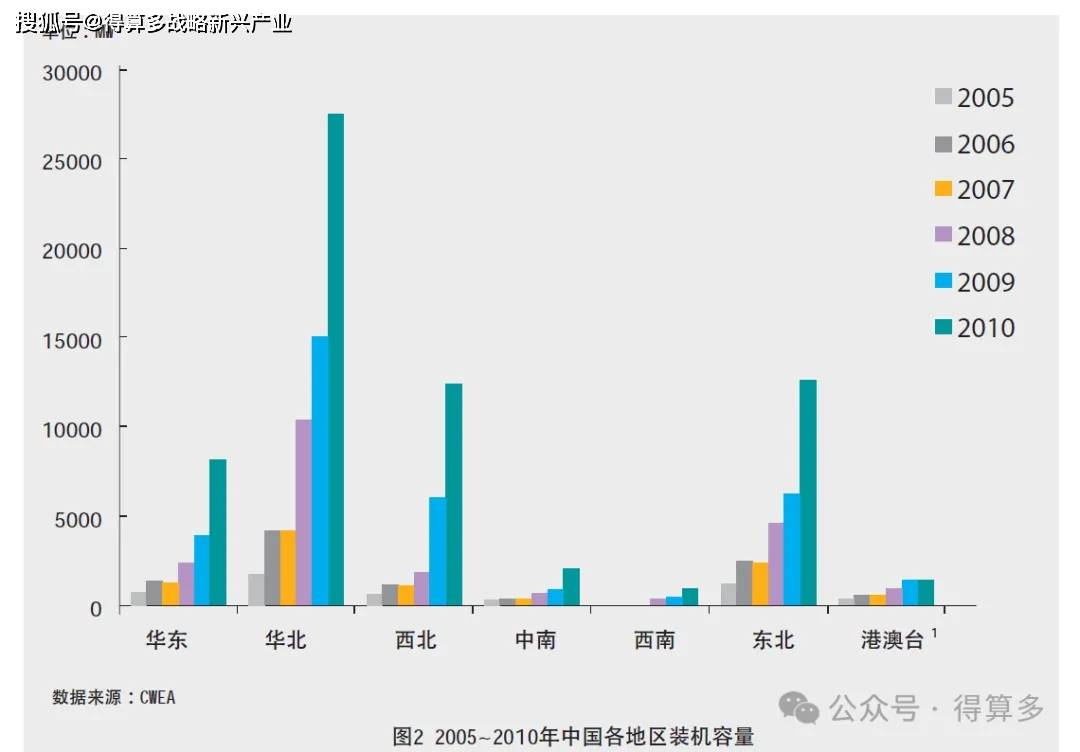

“三北”地区是2010 年新增风电装机的主要区域,其中华北、东北和西北地区新增风电装机容量分别为19994.01MW、9365.77MW和7678.21MW,年同比增长率分别为165.3%、191.1%和59.8%。华北和东北地区分别为新增装机最多和增长最快的区域。华东、中南和西南地区风电新增装机容量也出现较大增长。

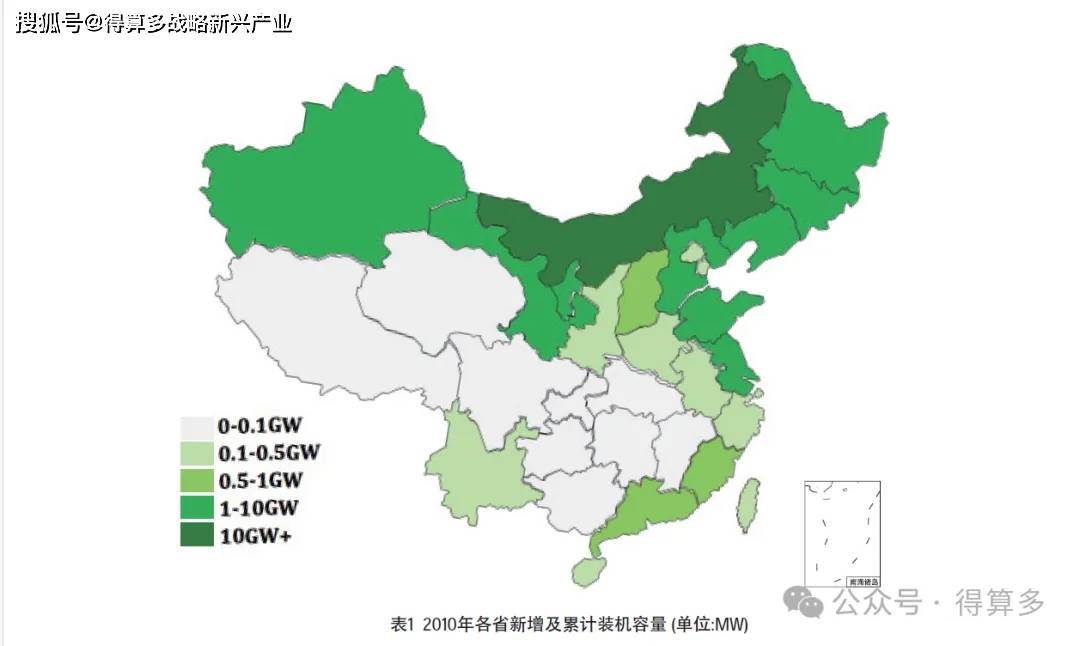

新增风电装机容量前5的省份分别为内蒙古自治区、甘肃省、河北省、辽宁省和山东省,分别 达到4661.85MW、3756MW、2133.4MW、1641.55MW和1418.7MW;累计装机容量前5的省分别为内蒙古自治区、甘肃省、河北省、辽宁省和吉林省,装机容量见表1。

作为第一个开工建设的千万千瓦级风电基地,甘肃酒泉风电基地建设顺利,配套的750kV高压输变电一期工程也于同年年底投运,风电外送问题将能得到有效解决。江苏地区潮间带风电试验项目进展迅速,同年5月国家启动了位于该地区的第一期海上风电特许权招标项目,并于9月公布了中标结果。

此外,以前未有风电开发的天津、陕西、安徽、贵州和青海等地也于2010年开始了风电项目的开发和建设,并于当年完成了风电机组的安装工程。

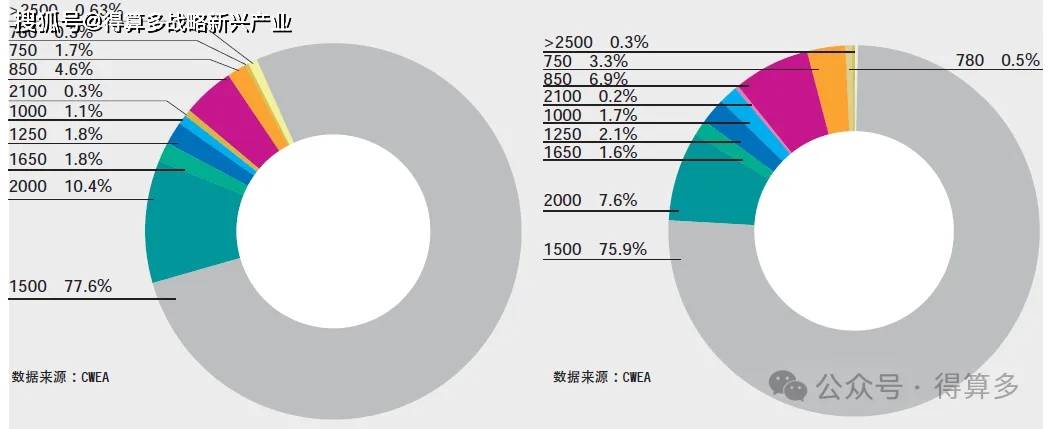

风电机组单机功率进一步提高。2010年,新增安装风电机组平均功率1466.8kW,累计安装风电机组平均功率1292.7kW。其中,当年新增安装的12904台风电机组中,1.5MW和2MW风电机组是最主要的机组类型;其中,1.5MW风电机组9793台,计量14687MW,占当年新增装机的77.6%,2MW风电机组安装980台,计容量1960MW,占当年新增装机的10.4%。同时,2.5MW及以上风电机组安装33台,计容量94.2MW,占当年新增装机的0.63%;当年安装的还有其他功率风电机组,包括 750kW、850kW、900kW、1000kW、1250kW和1650kW等。

风电机组风轮直径进一步加大。2010年,随着兆瓦级机组市场份额的进一步加大和低风速风区市场需求的提高,当年中国安装的风电机组平均风轮直径比上一年有一定提升,达到77.6米。同功率机组中,适应II、II类风区机组的应用比例正逐渐加大,例如,1.5MW机组中,风轮直径为77米和82米的机组安装比例分别达到了31.5%和63.1%,2010年许多企业推出了风轮直径为86~89米的1.5MW风电机组,并有部分机组已经安装;2MW机组中,风轮直径为93米的机组已经成为市场的主流机型,占到当年新增安装2MW机组的42.9%。

(二)2026年退役规模

对运营超过20年的风电机组退役

假设按照20年计算,2026年改造升级、退役的机组为为2005年投资建设的风电。

截至2005年年底,全国累计安装并网风电机组1864台(以完成整机吊装为统计基础,不含台湾省数据,下同),总装机容量为126.6万kW,占全国发电设备装机总容量的0.25%,比2004年增加了0.08个百分点。全国共计61个风电场,分布在15个省(市、区)。其中,新疆的风电装机总容量名列全国之首,占全国风电装机总量的14.3%。

2005年全国15个省(市、区)的并网风电装机容量情况如下图所示。

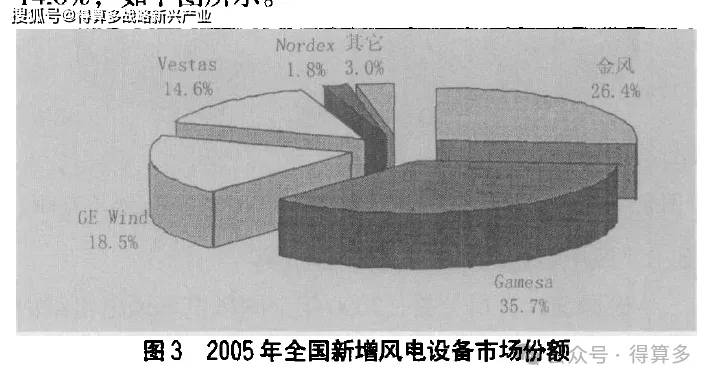

根据对全国各风电场风机设备情况的统计分析,目前我国风电设备市场仍然呈现明显的“国外制造”特征。截止2005年底,进口风电机组占全国风电设备市场的累积份额仍高达77.3%;国产机组只占22.7%。在国产机组中,新疆金风公司所占的市场份额最大,在全国累计总装机占17.5%,占国产机组总量的77.4%。在所有的风电设备制造厂家中,市场份额占1%及以上的有14家厂家,其中国内厂家只有3家,即金风、西安维德和运达。相关厂家及其市场份额情况如下图所o

2005年新增机组中,进口机组与国产机组的市场份额分别为70.6%和29.4%。其中,西班牙Gamesa公司的市场份额最大,占全国新增总装机的35.7%,占进口机组的50.6%;新疆金风公司名列第二,占全国新增总装机的26.4%,占国产机组的89.7%。其次是CE Wind公司和Vestas公司,分别占2005年新增市场份额的18.5%和14.6%,如下图所示。

2005年,在拥有风电装机的15个省份中,有7个省份的装机容量超过了10万kW,长期以来由新疆、辽宁、内蒙和广东4省区包揽60%以上中国风电装机份额的格局被打破。2005年上述4省区的风电装机容量虽然仍然名列全国前4位,但其所占份额已从2004年的60.3%较大幅度地下降到48.6%。全国风电发展呈现更为广阔的地域布局与发展格局。

根据统计资料分析,2000年全国风电场风电机组的最大单机容量为750kW,2003年上升为1300kW,2005年达到1500kW。2005年全国风电机组的平均单机容量为679kW、比2004年提高了87kW。上海的平均单机容量最高,为1356kW。2005年新增机组的平均单机容量为877kW,2000年~2003年期间只有约700kW。

的份额。国内设备厂家共有12家,但几乎是以新疆金风为“一支独秀”。目前,新疆金风占全国风电设备市场总份额的17.5%,仅次于西班牙Gamesa,位居第2位。但从2005年新增装机容量的市场份额分布来看,国产机组呈现出比较乐观的发展势头,新疆金风的市场份额已超过1/4,运达和东汽在2005年新增市场中的市场额度也有所增加。国外设备制造厂商只有Gamesa、GE Wind、Vestas和Nordex在2005年新增市场中获得了市场份额。

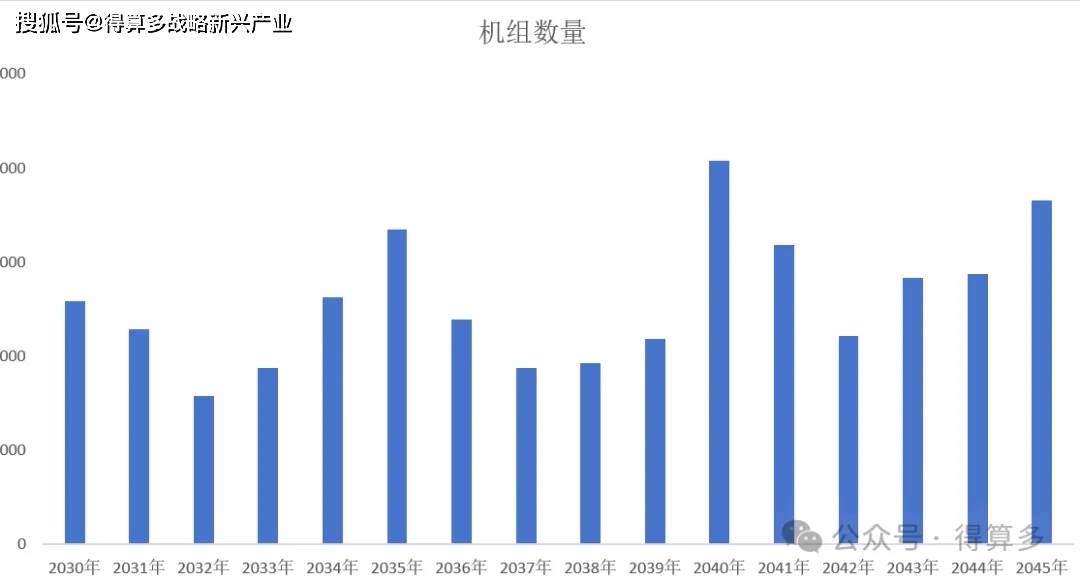

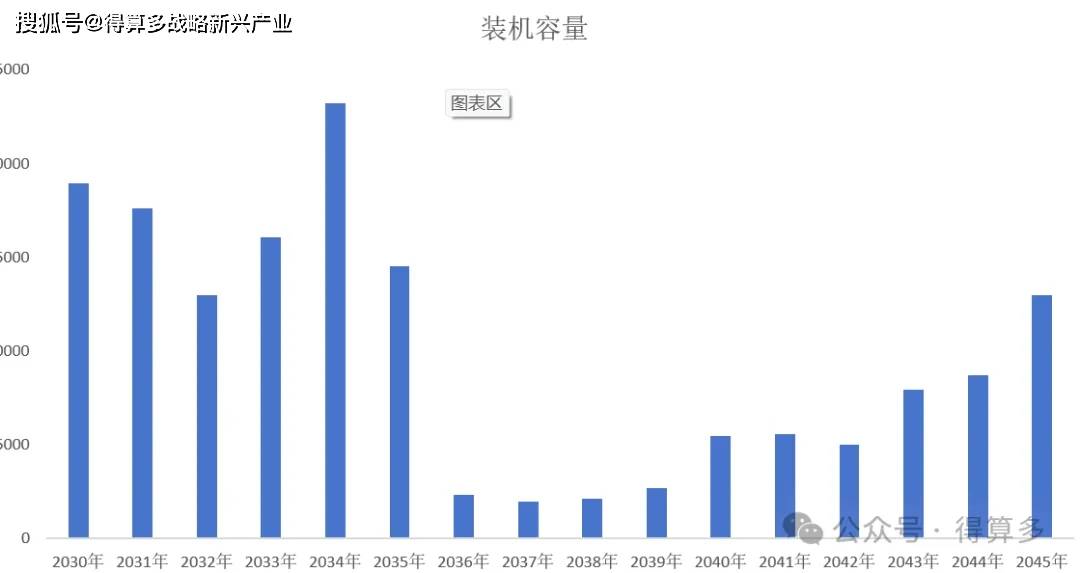

九、2030-2045年年风电场改造升级、退役规模预测

(一)2030-2045年年风电场改造升级、退役机组数量

(二)2030-2045年年风电场改造升级、退役容量

目录《中国风电设备升级改造、退役回收利用市场发展现状、趋势与投资前景预测调研分析报告(2026版)》

第一章:风电设备升级改造、退役市场概述

一、风电设备界定

二、风电设备结构

三、风电设备分类

四、风电设备升级改造界定

五、风电设备退役界定

(一)风电设备退役

(二)风电设备再生利用

(三)风电设备再制造

(四)风电设备梯次利用

第二章:风电设备升级改造、退役市场发展总况

一、风电设备升级改造、退役市场发展历程

二、风电设备升级改造、退役市场发展现状

(一)光伏电站升级改造、退役市场发展现状1

(二)光伏电站升级改造、退役市场发展现状2

(三)光伏电站升级改造、退役市场发展现状3

(四)光伏电站升级改造、退役市场发展现状4

(五)光伏电站升级改造、退役市场发展现状5

(六)光伏电站升级改造、退役市场发展现状6

三、风电设备升级改造、退役市场存在问题

(一)光伏电站升级改造、退役市场存在问题1

(二)光伏电站升级改造、退役市场存在问题2

(三)光伏电站升级改造、退役市场存在问题3

(四)光伏电站升级改造、退役市场存在问题4

(五)光伏电站升级改造、退役市场存在问题5

四、风电设备升级改造、退役市场面临形势

(一)风电设备升级改造、退役市场面临形势1

(二)风电设备升级改造、退役市场面临形势2

(三)风电设备升级改造、退役市场面临形势3

(四)风电设备升级改造、退役市场面临形势4

(五)风电设备升级改造、退役市场面临形势5

第三章:风电设备升级改造、退役市场政策规划

一、风电设备升级改造、退役市场法律法规

二、风电设备升级改造、退役市场政策规划

三、风电设备升级改造、退役市场技术标准

四、风电设备升级改造、退役市场发展原则

五、风电设备升级改造、退役市场发展目标

六、光伏设备改造升级、退役管理部门

七、光伏设备改造升级、退役主体责任

八、风电设备升级改造、退役周期

第四章:风电设备升级改造、退役市场发展空间

一、风电历年装机容量规模(31省、市、区)

二、风电新增装机容量规模(31省、市、区)

三、风电新增装机容量区域分布(31省、市、区)

第五章:风电设备退役回收(再生利用)体系建设

一、自主回收体系

二、联合回收体系

三、委托回收体系

四、第三方回收体系

第六章:风电设备退役回收(再生利用)环保分析

一、风电设备退役回收环保基本原则

二、风电设备退役回收环保总体要求

三、风电设备收集、预处理环保要求

四、风电设备运输、贮存环保要求

五、风电设备再生利用工艺流程环保要求

第七章:风电设备退役回收(再生利用)流程分析

第八章:风电设备退役回收(再生利用)技术分析

一、风电设备再生利用机械法

(一)机械粉碎法

(二)切割加工再利用法

二、风电设备再生利用热解法

(一)热解法

(二)流化床法

(三)微波热解法

三、风电设备再生利用化学法

(一)超临界流体法

(二)溶剂溶解法

第九章:风电设备退役回收(再生利用)产物

第十章:风电设备退役回收(梯次利用)市场分析

第十一章:风电设备退役回收(再制造)市场分析

第十二章:风电设备升级改造市场分析

一、风电设备升级改造标准

二、风电设备升级改造流程

三、风电设备升级改造用地

四、风电设备升级改造并网

五、风电设备升级改造业务许可

六、风电设备升级改造上网电价

七、风电设备升级改造财政补贴

八、风电设备升级改造案例

第十三章:风电设备升级改造、退役市场发展趋势

一、风电设备升级改造、退役市场发展趋势1

二、风电设备升级改造、退役市场发展趋势2

三、风电设备升级改造、退役市场发展趋势3

四、风电设备升级改造、退役市场发展趋势4

五、风电设备升级改造、退役市场发展趋势5

六、风电设备升级改造、退役市场发展趋势6

七、风电设备升级改造、退役市场发展趋势7

八、风电设备升级改造、退役市场发展趋势8

第十四章:风电设备升级改造、退役市场发展建议

一、风电设备升级改造、退役市场发展建议1

二、风电设备升级改造、退役市场发展建议2

三、风电设备升级改造、退役市场发展建议3

四、风电设备升级改造、退役市场发展建议4

五、风电设备升级改造、退役市场发展建议5

六、风电设备升级改造、退役市场发展建议6

七、风电设备升级改造、退役市场发展建议7

八、风电设备升级改造、退役市场发展建议8

第十五章:风电设备升级改造、退役市场前景预测