下载链接:1000多份大消费市场报告汇总

本文为节选内容

资料来源:中指研究院

1.1房企运营业务的范畴与界定

随着房地产行业从“高周转、快销售”的开发模式逐步转向“低增速、重运营”的存量时代,房企的核心竞争力正经历深刻变革。传统以土地增值和物业出售为主的盈利逻辑逐渐弱化,取而代之的是以长期持有、精细化运营为核心的业务形态。这一转型不仅重塑了房企的业务范畴,更对资产价值挖掘、服务品质提升及可持续经营能力提出了更高要求。房企运营业务主要包括以下几个主要细分赛道:

商业地产运营是房企布局最早、最成熟的运营板块,主要包括购物中心、写字楼、长租公寓等业态。购物中心通过品牌招商、场景营造、会员体系搭建及数字化营销,实现客流转化与租金收益的双增长;写字楼则聚焦企业客户需求,提供定制化办公空间、商务配套及产业资源对接,以提升出租率与资产估值:长租公寓依托标准化管理、社群运营及增值服务,在满足新市民住房需求的同时,形成稳定的现金流。这类业务的核心是“空间运营+服务赋能”,通过持续迭代内容与体验,延长资产的生命周期。

产业地产运营则是房企服务实体经济的典型路径,涵盖产业园区、物流仓储、科创基地等形态。不同于传统地产开发,产业地产需深度参与产业招商、企业孵化、政策对接及供应链整合,通过构建“空间+产业+服务”的生态闭环,吸引优质企业集聚。

文旅康养地产运营是房企探索的重要赛道,结合旅游度假、医疗健康、养老护理等需求,形成复合型运营场景。这类业务不仅需要打造特色文旅IP(如主题乐园、文化小镇)或康养配套(如康复中心、适老化社区),更需关注客户全生命周期的需求--从短期的休闲体验到长期的康养居住,通过持续的服务创新增强客户粘性。部分房企推出的“文旅+康养”综合体,将医疗资源与度假设施结合,为老年群体提供“医养结合”的长期照护服务,同时兼顾家庭客群的度假需求,实现了社会效益与经济效益的统一。

总体而言,房企运营业务的核心在于“长期持有”与“精细化运营”:前者要求企业转变短期变现思维,通过资产证券化、REITs等工具盘活存量资产;后者则需要依托数字化技术、专业人才及服务体系,实现对资产的全生命周期管理。在这一趋势下,房企的角色正从“开

发商”向“资产运营商”“生活服务商”加速转变,而这也将成为未来行业高质量发展的关键方向。

1.2各运营业务领域发展现状

1.2.1商业地产运营

购物中心和写字楼

当前,商业地产市场已从“增量开发”转向“存量运营”阶段,商办用地供应持续减少,增量开发空间日益收窄,前期商业地产持续扩容、激进开发,当前过剩态势显现,同时,居民收入和消费预期偏弱,商铺及写字楼租赁需求疲软,导致企业扩张意愿不足,拓展策略整体偏谨慎。

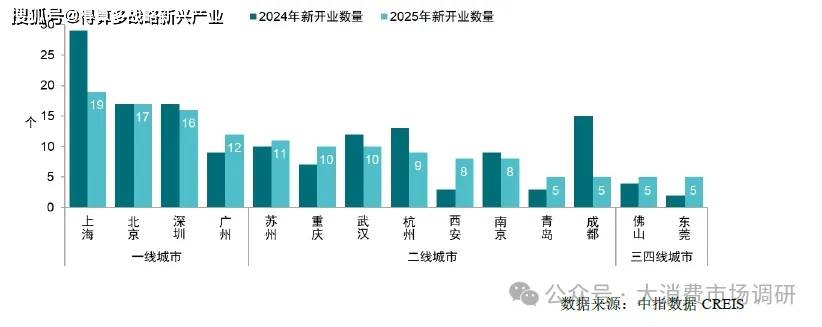

新开业集中式商业:开业数量连续四年减少,企业布局依旧集中核心城市,存量改造项目占比近两成。2025年全国共新开业3万方以上集中式商业296个,较2024年减少69个,总建筑面积约2600万平方米,较2024年下降19.6%,自2022年至今新开业数量逐年减少。增量开发放缓,存量改造成为新开业项目重要来源之一,2025年新开业项目中存量改造项目占比近20%。2025年新开业项目中,一二线城市数量占比约60%,与2024年占比近似,企业仍延续聚焦城市的拓展策略,但开业项目分布与2024年有差异。一线城市中,上海新开业项目数量减少10个,北京、深圳与上年基本一致,广州增加3个。二线城市中,成都2025年新开业数量较上年减少10个,长沙、合肥、杭州、厦门、福州、无锡、温州减少3-5个,武汉、天津等7个城市减少1-2个;西安2025年新开业项目数量较上年增加5个,重庆、太原较上年增加3个,青岛、济南等7个城市增加1-2个。

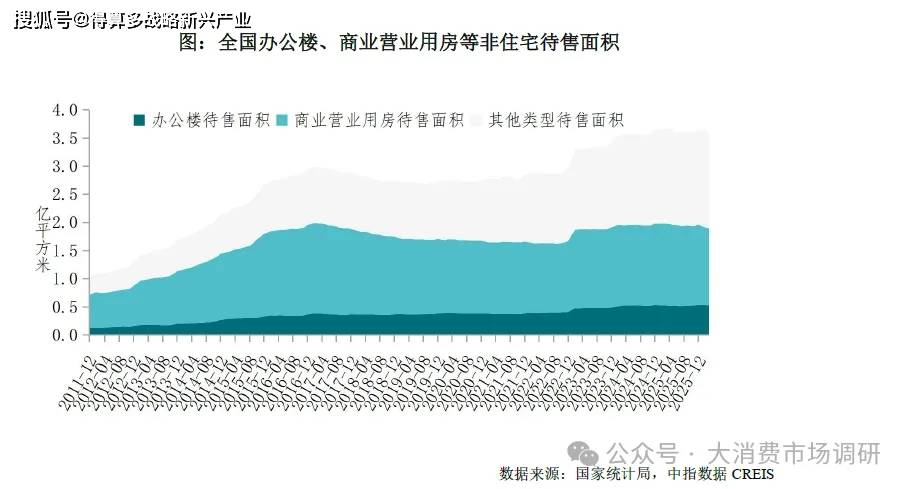

商业营业用房库存压力犹存,消费市场有待进一步恢复。2025年,我国实现社会消费品零售总额50.1万亿元,同比增长3.7%,增速较2024年全年加快0.2个百分点,但6月以来单月增速连续7个月下滑,12月社零总额单月仅增0.9%。短期内,在居民就业和收入预期偏弱背景下,商铺市场仍有下行压力。

商业街:2025年,服务消费保持较快增长,尤其是与文旅业态相关的消费增速较快,少数位于核心商圈的城市地标性商业街或具备文旅属性的商业街客流和租金仍相对稳健。餐饮收入增速放缓,叠加优质购物中心的冲击,多数商业街经营承压,租金下行。根据中指监测,2025下半年,15个重点城市主要商业街商铺平均租金较上半年下跌0.47%,全年累计下跌0.81%。

购物中心:2025年,消费市场平稳运行,但下半年增速明显放缓。多数项目仍选择以价换量稳定出租率,尤其是有新开业项目入市的商圈,存量项目受竞争压力影响而选择降低租金。2025下半年,15个重点城市主要商圈(购物中心)商铺平均租金较上半年下跌0.22%,全年累计下跌0.34%。

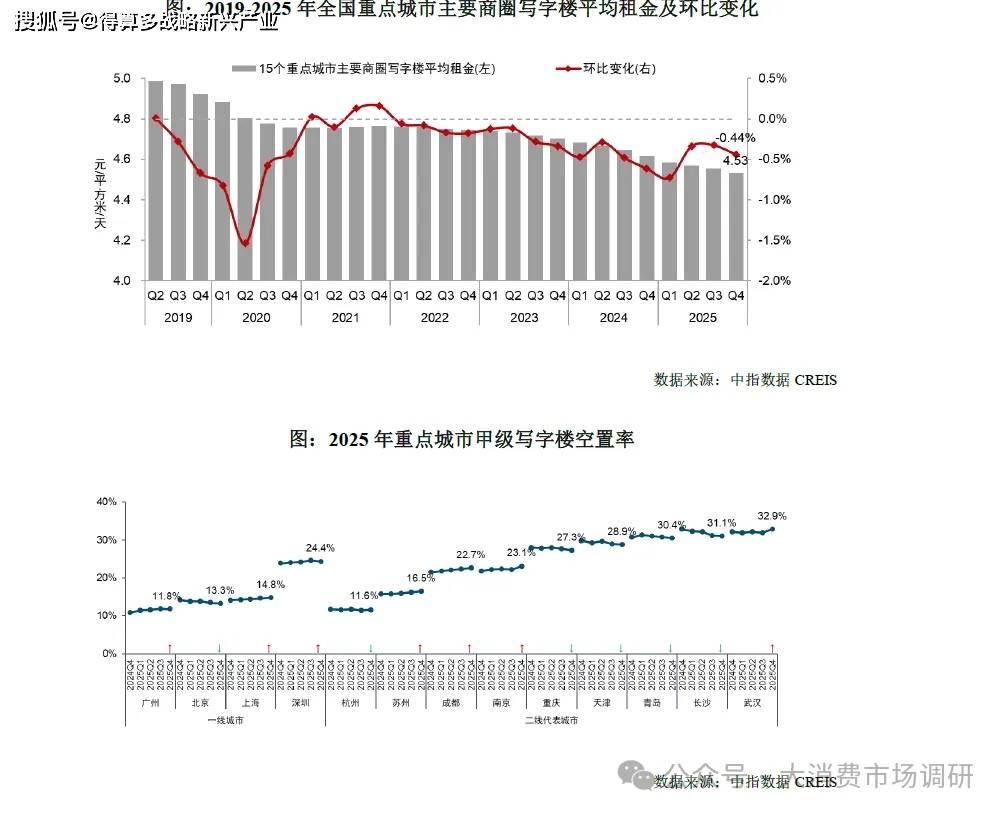

2025年,写字楼市场整体仍承压。2025年,部分城市写字楼供应较2024年增加,但需求仍相对乏力,市场供大于求态势加剧,写字楼租金延续下跌态势。根据全国重点城市主要商圈写字楼租赁样本的调查数据,2025年四季度,全国重点城市主要商圈写字楼平均租金为4.53元/平方米/天,环比下跌0.44%,跌幅较三季度扩大0.11个百分点,全年累计下跌1.82%,累计跌幅较2024年全年收窄0.03个百分点。2026年一季度,全国重点城市主要商圈写字楼平均租金为4.51元/平方米/天,环比下跌0.5%,跌幅较2025年四季度扩大0.06个百分点。租户企业对于写字楼运营水平、硬件设施、物业服务质量等方面的要求将不断提高,运营水平对于写字楼租金的影响将更加显著。

长租公寓

2025年重点城市住宅平均租金延续下跌态势。受居民就业收入预期偏弱及保租房供应增加影响,今年以来重点城市住宅平均租金延续小幅下跌态势。根据50城住宅租赁价格指数,2025年,全国重点50城住宅平均租金累计下跌3.62%,累计跌幅较2024年扩大0.37个百分点。12月,50城住宅平均租金为34.16元/平方米/月,环比下跌0.60%,同比下跌3.62%。

分梯队来看,各线城市住宅平均租金均下跌,一线城市租金累计跌幅相对较小。根据50城住宅租赁价格指数,2025年,一线城市住宅平均租金累计下跌2.67%,跌幅较2024年同期收窄0.2个百分点:二线城市平均租金累计下跌4.26%,跌幅较2024年同期扩大0.7个百分点:三四线代表城市平均租金累计下跌2.97%,跌幅较2024年同期扩大0.2个百分点。

、政策推动下,住房租赁行业提质扩容,规模化程度提升。“十四五”收官之年,我国“租购并举”住房制度建设持续深化,保障性租赁住房建设稳步推进,“收储转租”“非居改租”等政策盘活存量、增加租赁住房供给的同时为住房租赁企业带来发展机会,《住房租赁条例》出台实施推动行业向规范化、市场化、专业化方向迈进。同时,保租房REITs迈入“首发+扩募”双轮驱动阶段,市场化长租房积极探索公募REITs发行路径,拓宽企业融资渠道,为企业发展提供坚实的金融支撑。重点城市住宅租金房价比持续提升,住房租赁投资回报进一步改善,吸引更多市场主体积极布局。头部企业加快资源整合与业务拓展,巩固行业领先地位。

1.2.2产业地产运营

截至2025年底,全国产业园区总数达8.7万家,较2024年增长6.1%;其中国家级开发区728家、省级开发区2715家,分别同比增长4.9%、4.4%;全国产业园区总供应量达65.8亿平方米,新增供应量主要集中在长三角、粤港澳大湾区等科创核心区域。新增供应量依旧高于年去化量,进一步加剧同质化竞争,租金下调压力加剧。为此,国家陆续出台政策促进产业园区的高质量发展,例如《关于推动科技园区高质量发展的实施意见》中明确“强化新质生产力培育载体功能、推进数智化与绿色化融合、完善产学研协同机制”三大方向政策鼓励园区向“产业结构高端化、能源供给低碳化、土地利用集约化、园区管理数智化”转型。

特色化、数智化、零碳化带动产业园区结构全面升级。其一,新质生产力引领下,产业园区加速向特色化、高端化转型,形成“链主引领+生态协同”的成熟范式。在全球产业分工重构和区域竞争加剧的背景下,产业园区彻底告别“大而全”的综合开发运营模式,转向聚焦核心产业、强化专业优势的“特色引领”方向,围绕某一主导产业构建完整产业链形成“技术壁垒+规模效应”,或通过检测认证、行业智库、专利池等专业化配套服务强化产业黏性。领先园区正通过核心技术垄断重构产业链话语权,如合肥高新区重点围绕集成电路、新能源汽车等产业,打造具有全球影响力的产业创新高地。其二,数字基建带动产业园区从生态构建向价值创造转变,发展动能全面向创新驱动转变。当前数字基建正从“感知层+平台层+应用层”的全栈式架构,向“数字孪生+AI大模型+工业互联网”的深度融合方向演进,其核心价值在于通过数据要素的流通与应用,实现生产效率的革命性提升。园区的发展逻辑也发生了根本性转变,不再将规模产出作为唯一的发展重心,而是把创新能力的培育放在首要位置,重点打造创新生态系统,通过建设研发中心、孵化器、科技创新服务平台等载体,为企业的创新发展提供强有力的支撑。其三,“双碳”目标深化下,产业园区成为区域绿色转型的核心载体。2025年,环保政策从全生命周期管理转向零碳目标引领,园区通过循环经济、清洁能源替代等方式降低单位GDP能耗。同时,零碳智慧园区成为主流形态,通过能源结构转型、建筑低碳化、碳足迹管理等方面实现碳排放动态监控与精准管理。

双向赋能的“多向流动”和“成本-创新-市场”三维因素驱动的转移决策,带动产业园区进入区域协同和产业转移的深化发展阶段。2025年,全球供应链重构与国内“双循环”战略的深化推动下,中国产业园区在区域协同与产业转移中呈现出显著的趋势变化。产业转移方面,从“东部向中西部”的单向流动,拓展为“双向赋能、多向协同”的新格局。一方面,劳动密集型和部分中低端制造环节继续向成本洼地迁移;另一方面,中西部的高端制造环节通过“反向飞地”模式在东部设立研发中心,形成“研发在东部、转化在中西部、制造在全球”的分工体系。例如,广清两地已建成“反向飞地”26个,实现了广州研发资源与清远产业承载能力的深度融合。产业转移的“雁阵模型”被彻底打破,技术密集型环节呈现多点扩散趋势。产业集聚从物理空间集中转向要素资源的高效配置,跨区域产业链分工更加细化。

2025年,工业用地推地力度连续两年下降,推出、成交均下降。2025年,全国300城共推出工业用地规划建筑面积16.3亿平方米,同比下降8.7%;共成交工业用地14.4亿平方米,同比下降6.9%,推出和成交较去年均有小幅下降。

1.2.3文旅康养地产运营

文旅地产

2025年,我国旅游市场繁荣发展,居民出游热情持续增长、消费活力不断释放。据国家统计局统计,2025年,全国规模以上文化及相关产业企业实现营业收入15.2万亿元,同比增长7.4%。2025年,国内居民出游人次65.22亿,同比增长16.2%。2025年,入境游客

15450万人次,同比增长17.1%。其中,外国游客入境3517万人次,同比增长30.6%;中国香港、中国澳门和中国台湾居民入境11932万人次,同比增长13.7%。

2025年末,全国共有旅行社70354家,星级饭店7586家。通过统计直报系统报送和审核的星级旅游饭店营业收入1448.0亿元,平均房价360.2元/间·夜,平均出租率46.8%。2025年末,全国共有A级景区16994个,直接从业人员173.9万人,同比增长2.7%、5.2%。全年接待游客75.1亿人次,实现旅游收入5544.9亿元,同比增长11.1%、15.2%。

多重趋势重塑景区度假区发展路径,“文化+科技”成为景区度假区提质升级主抓手。第一,文化和科技的协同创新正在深度重塑旅游景区的核心体验和消费场景。从文化维度上看,旅游产品的开发正在实现从资源展示到价值体验的范式转变,如“只有河南·戏剧幻城”等综合性文化项目将历史文化转化为精神消费产品。第二,具有资源垄断性的高品质景区持续发挥市场压舱石作用。依托世界级或国家级自然与文化资源的景区,以及国际头部主题公园品牌,在重要假期依然是各地重要的旅游吸引物。第三,景区度假区的建设与运营向空间精微化、场景生活化转型。第四,通过打造“驿站式”服务枢纽或“住宿+”集群,塑造核心竞争力,如川藏公路沿线的雅安318自驾大本营、宁夏的黄河宿集。第五,“情绪价值”成为影响景区度假区消费决策、驱动口碑传播的重要变量。第八,文化、体育和旅游融合发展愈精愈新,通过“票根经济”和全域服务创新,成功将短期“流量”转化为长期“留量”,有效激发了文体旅消费市场创新活力。

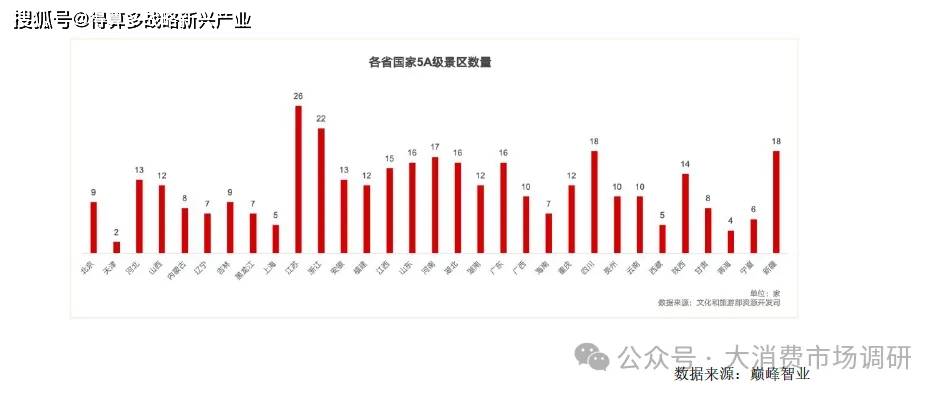

成熟景区在东部沿海区域密度较高。国家5A级旅游景区在分布空间上存在明显的集中特征:东部密集,西部稀疏,自东向西逐渐减少,与胡焕庸线高度一致。胡焕庸线以东地区集中了超过全国93%的人口,全国超过三分之二的国家5A级旅游景区也聚集于此。在一定程度上,国家5A级旅游景区的创建不仅与世界级的资源禀赋相关,还与当地经济发展、水平、客源等有联系。具体到各省(含直辖市、新疆生产建设兵团)国家5A级旅游景区数量分布,排名TOP1的省份是江苏,共有26家;位居第二位的是浙江,共有22家;第三位的是四川和新疆均拥有18家。

1.3房企运营业务发展存在的主要问题

战略定位不清晰、高度不够。其一,战略缺乏连续性。多数房企将运营业务定义为"拿地勾兑工具"或"市值管理概念",勾地成功后投入锐减,导致项目定位频繁变更、团队重组,缺乏5~10年的长期战略定力。其二,客群与产品错位。对真实支付意愿研判不足,常照搬住宅营销逻辑包装"康养/文创"标签,实际产品与在地客群需求脱节。其三,与住宅捆绑过深。运营板块长期作为住宅开发的辅助部门存在,决策权、考核指标(侧重为住宅溢价背书)未独立,难以形成以NOI(净营运收入)和入住率/留存率为核心的业务价值观。

运营能力能力不足。其一,运营经验缺失。住宅开发是"一次性交易"思维,而运营业务需"持续服务+关系管理",房企普遍缺乏医疗、养老、商业策划、社群运营等专业基因,缺乏精细化运营体系,会员运营、场景营造、数据驱动运营能力不足,导致客流转化率低、租户续租意愿弱,难以形成差异化竞争壁垒。其二,核心人才匮乏。康养院长、专业护理员、资深商业店总等成熟人才供给严重不足,内部培养周期长,如养老院长通常需3~5年历练,外部高薪挖角又难融入企业文化,人员流失率高。其三,标准化与数字化滞后。除头部企业外,多数房企未建立可复制的运营SOP、质量评估体系及客户数据库,各项目各自为战,难以实现品牌连锁与规模效应。

存在资源约束。其一,资金期限错配。房企缺乏中长期资金支持,开发贷、公司债多为1~3年中短期,而运营资产回收期通常8~15年甚至更长,在融资收紧背景下极易造成流动性挤压,“借短投长”风险凸显。其二,资产过重、退出难。大量项目为自持,前期建安及改造投入大,目前国内公募REITs在康养领域仍处试点、发行门槛高,同时商业地产公募REITs虽已起步,但对资产合规性、运营稳定性要求极高,多数房企存量项目暂难达标,退出渠道不畅,进一步加剧流动性压力。缺乏通畅的退出渠道,导致资产长期沉淀于表内。其三,集团授信受限传导。在行业信用收缩周期,运营板块即使现金流尚可,也常被母公司挪用资金或被整体授信下调波及,难以独立获得低成本运营贷款。

盈利较为困难。其一,投资回收期过长。持有物业多需5~8年才能达到稳定出租率与盈亏平衡,旅居项目还受季节波动影响,收益率通常仅3%~6%,远低于住宅开发时代15%~20%的水平。其二,刚性成本占比高。房企商业地产普遍呈现“高投入、慢回报、低弹性”特征:前期建安、招商、推广投入大,培育期内租金爬坡慢,刚性运营成本占比高,康养业务专业人力、能源、证照保险等属刚性支出,且随人工成本上涨持续攀升,若收费标准受当地支付能力天花板限制,毛利极易被侵蚀。其三,补贴依赖与不可持续。部分康养项目前期靠床位补贴、开业补助维持账面,一旦补贴退坡或运营考核不达标被追回,真实盈利能力暴露不足。其四,规模不经济。康养项目在运营体系未成熟前盲目扩张,会摊薄管理资源、拉低服务品质,反而造成"规模越大、单店越亏"的窘境。

1.4小结

房企运营业务正经历从“开发商”向“资产运营商”生活服务商”的深层转型,涵盖商业地产、产业地产、文旅康养三大核心赛道。商业地产已从增量开发转向存量运营,租金持续承压,但消费场景升级、存量盘活政策及REITs试点落地为行业带来提质增效新机遇。长租公寓市场在保租房供应增加与需求偏弱双重影响下,平均租金继续下跌,但投资回报改善,行业呈现房企系规模领先、地方国企主导保障、创业系与酒店系专注轻资产的多元格局。产业地产在政策驱动下加速向特色化、数智化、零碳化转型,但同质化竞争加剧,工业用地供需双降,区域协同与产业转移成为破局关键。文旅康养地产受益于消费升级与政策支持,2025年国内旅游人次同比增长16.2%,康养产业则因老龄化加速升至国家战略,政策从“补建设”向“补运营”倾斜,推动“保险+医养+地产”深度融合。然而,行业发展仍面临四大痛点,战略层面与住宅开发捆绑过深;运营专业服务能力不足;资源层面,资金期限错配、资产过重及退出渠道不畅加剧流动性压力;盈利层面,投资回收期长、刚性成本高问题突出,康养项目还存在补贴依赖及规模不经济,真实盈利能力亟待验证。