下载链接:500多份矿产资源报告汇总

本文为节选内容

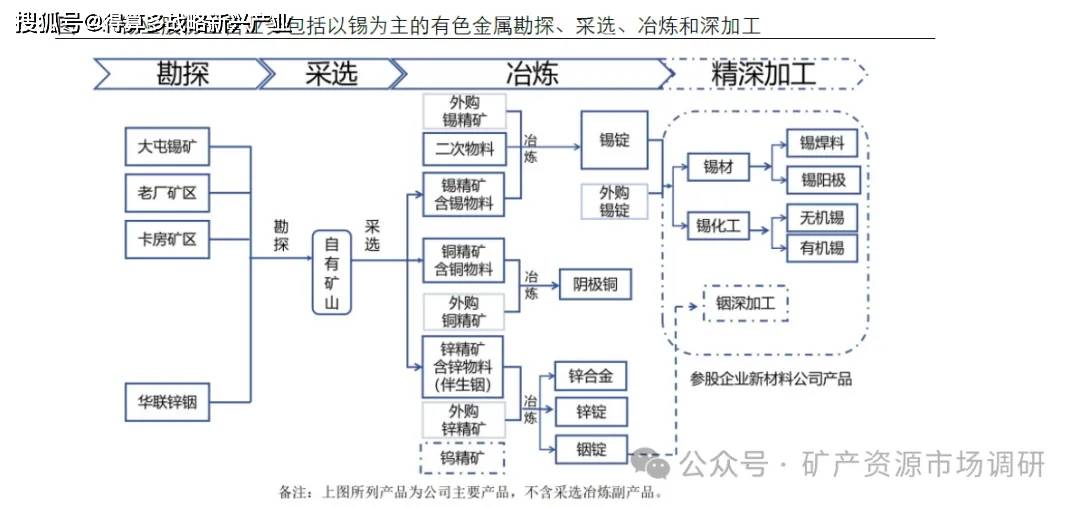

锡业股份是一个有着百年历史传承,承担着新时期发展使命,以锡为主的有色金属全产业链企业。公司前身始于清光绪(1883年)朝廷拨官款建办的个旧厂务招商局,历经140余年的积淀和上市以来的高速发展,形成了以锡、铜、锌、铟等金属矿的勘探、开采、选矿、冶炼,及锡材、锡化工有色金属深加工的一体化全产业链格局。

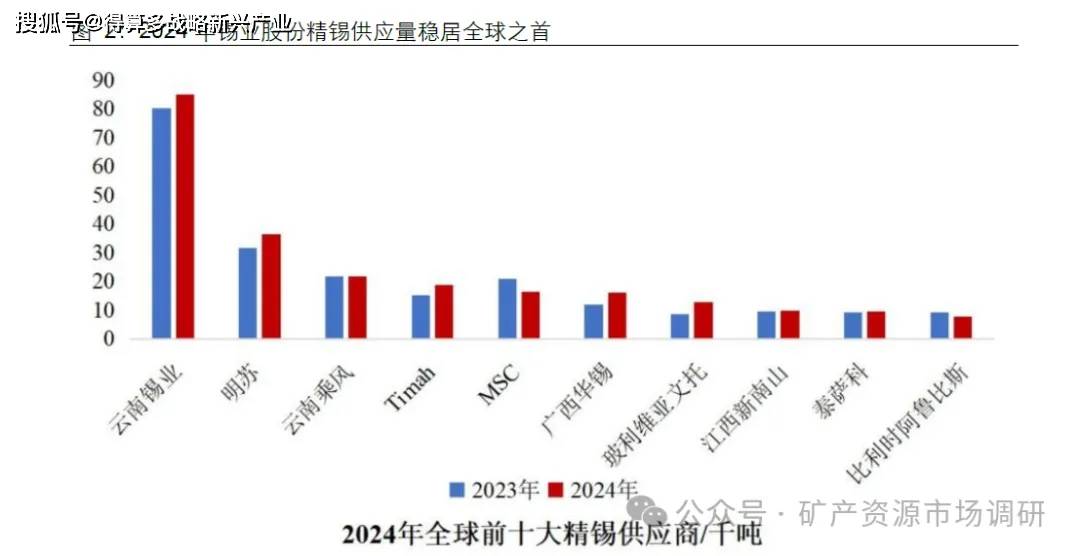

作为全球最大的精锡生产商,公司资源储备和规模优势显著,锡业龙头当之无愧。在资源环节,公司生产基地个旧地区是中国锡资源最集中的地区之一,素有世界“锡都”的美誉,丰厚的资源储量成就了公司锡、铟双龙头产业地位。在冶炼环节,公司精锡产销量自2005年以来稳居全球第一,具有国内最完整的产业链以及齐全的门类,是全球最大的锡生产加工基地。根据公司产销量和行业协会公布的相关数据测算,2024 年公司国内精锡市场占有率为47.98%,较2023年上升0.06个百分点,全球市场占有率为25.03%,较2023年上升2.11个百分点,在业内具有高度的话语权和影响力。

锡业股份从边陲小镇的无名企业,成长为当今的全球锡业龙头,是什么支撑了公司百年以来的传承和发展?回顾公司的发展历程,公司的成长和优质的资源禀赋,以及根植于基因中“长期主义”的经营理念密不可分。一百年来的“产业报国”和为“国之所需”奋斗的坚守,换得国资对公司资源整合和做大做强的鼎力支持。

优质的资源禀赋是发展的基础。全球的锡资源分布很不均匀,主要集中于特提斯和环太平洋构造域。我国的锡矿床分布受大地构造控制明显,矿床往往沿特定的大地构造部位呈带状集中分布,大型锡矿床主要分布于扬子陆块南缘和东南缘,形成了云南个旧、广西大厂等特大型矿床。锡业股份起身云南个旧,坐拥国内乃至全球范围内最优质的锡矿资源,为产业发展奠定了坚实基础。根据USGS,2024年全球锡储量约418万吨,中国储量约100万吨,占比24%;公司保有锡金属储量62.62万吨,国内储量占比约63%,全球储量占比约15%,资源量优势凸显。

2)

资源的发展离不开悉心耕耘,锡业部分在百年历程中持续发展壮大,凸显长期主义。个旧锡矿开发历史悠久,早在汉代就有锡矿开采记录,文献中有康熙四十六年(即1707年)朝廷向个旧锡矿课税的记载。近代以来,个旧锡矿的锡产量一度占我国总产量90%以上,产品广销海外,为我国贡献了巨额的税收和外汇。锡业股份诞生于个旧锡矿,在140多年静水深流的悉心耕耘里,形成了“世界锡业看中国、中国锡业看云锡”的美誉,谱写着属于矿业龙头的长期主义。

当前,上市公司坐拥大屯锡矿、老厂分公司、卡房分公司、华联锌铟四大主力矿山。锡资源储量丰厚,增储空间广阔,资源接续无虞。在强大资源优势的背后,是公司多年来持续整合优质资源,强化地质找矿的成果,背后离不开大股东和国资的支持。

大屯锡矿是上市公司最早从集团购得的锡矿山,为支持公司上市,1999年公司以744.6万元的对价向集团购得了大屯锡矿的采矿权。上市以来,通过采矿设备升级、深孔探矿等技术手段,大屯实现了生产效率和资源储量的倍增,当前矿山原矿年生产能力提升至200万吨以上,选矿厂年处理能力超过300万吨。

2004年,为进一步强化上市公司锡资源保障能力,公司又以1.64亿元和1.05亿元的对价向集团购买了老厂分公司和卡房分公司的采矿权。由于老厂、卡房的原始矿权面积较小,部分矿权和相邻矿权重叠,产权不清的问题持续困扰着矿山的正常生产。上市公司获得采矿权后,对个旧、文山、滇西等矿区的锡资源进行了系统性整合,通过合并多个小矿区,解决矿权划分的问题,通过规模化生产提升开发效率。历经十多年的努力,云锡集团基本完成对个旧矿区、文山都龙锡资源的整合工作,集中了云南省已探明储量约74%的锡资源。完成资源整合后,公司又积极开展增储找矿的工作,期望实现新勘探储量和资源消耗量的动态平衡。据公司在《2019年度第二期超短期融资券募集说明书》披露,个旧矿区有良好的成矿条件,至今已进行详细勘探和生产的区域仅占个旧东部矿区20%,进一步找矿的前景广阔。据估计,后备锡资源共计约94.5万吨。此外,个旧地区上百年采选所形成的尾矿已成为一笔宝贵的锡矿财富。

2015年,公司完成对华联锌铟的重组,资源量得到大幅增厚。2015年,公司以11.8元/股的对价,向华联锌铟的大股东云锡控股、云锡集团、博信天津发行股份,以37.86亿元的对价购得华联锌钢75.74%的股份。华联锌铟前身为文山州都龙锡矿,拥有四个采矿权和四个探矿权,铟、锡、锌三种金属的储量分别居全国第一、全国第三、云南省第三。仅在铜曼矿区,华联锌铟的保有资源储量情况为:铟金属的储量为6,946.474吨,锡金属的储量为27.8538万吨,锌金属的储量为315.4771万吨,铜金属的储量为2.9072万吨。同时,周边延伸的矿脉、矿带还有较大的找矿潜力,潜在开发价值较高。

完成华联锌铟的重组工作后,公司扩张采矿规模,收购少数股权,进一步提升华联锌铟的权益资源供应能力。2017年,公司公告投资25.98亿元用于华联锌铟铜街-曼家寨矿段360万ta采矿扩建工程及其配套项目。华联锌铟在2015年已经取得了铜街-曼家寨210万吨/年采矿许可证,拥有大坪选厂(选矿能力3,000吨/天)和新田选厂(选矿能力8,000吨/天),规模合计为11,000吨/天,按选厂年工作日330天,选厂规模为363万吨/年。经过采矿规模扩张后,采选能力得到匹配,锡资源产能大幅提升。在华联锌铟股权并购上,公司通过向集团购买、竞拍等方式收购少数股东股权。截至2025年中报,公司持有华联锌铟90.52%的股权,权益资源量进一步强化。

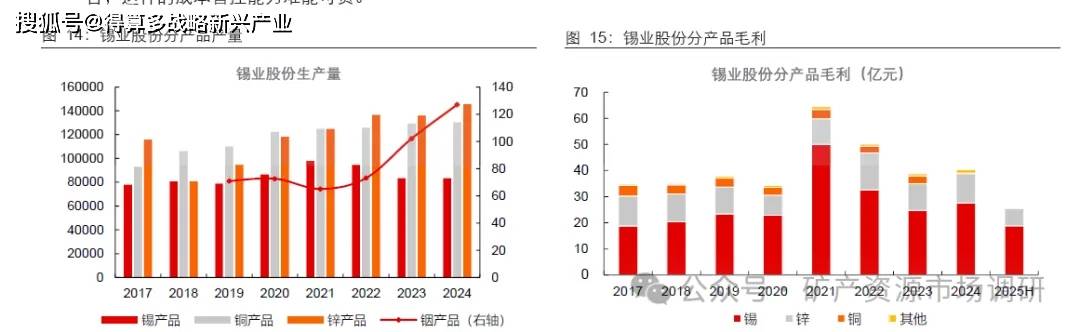

伴随资源端的并购整合,锡业股份的锡、铜、锌、铟等关键金属的产销规模稳步扩张。2024年,公司生产锡产品8.35万吨,铜产品13.02万吨、锌产品14.56万吨、铟产品127吨,锡、铟金属产量全球领先。

丰厚的自有资源是公司产能规模提升的坚实保障。2024年,公司锡精矿、铜精矿、锌精矿自给率达到30.21%、15.91%、72.72%。结合公司各金属的产量和资源自给率,测算公司自产锡金属2.3万吨、自产铜金属2.0万吨、自产锌金属10.6万吨,自产锡金属的规模在全球范围遥遥领先。随着以锡、铜为代表的有色金属价格上涨,公司经营的弹性显著。

1)成本端,公司深入推进“全员、全岗位、全要素、全过程”降本增效,重点围绕矿山资源绿色低碳高效利用、冶炼副产物多金属综合回收等关键技术加大投入力度;充分发挥原料采购、产品销售和套期保值的协同作用,精准执行“购产、购销、内外、期现”四个联动,推动市场效益高质增长。

假设锡、锌、铜在利润总额中的占比与毛利占比一致(其他小金属的贡献折合到锡产品),基于2024年有色金属市场价格,并假设公司利润由资源端贡献(冶炼和加工环节或因竞争格局激烈不贡献利润),测算2024年公司自产锡金属的完全成本为15.1万元/吨;自产铜金属的完全成本为6.6万元/吨;自产锌金属的完全成本为1.5万元/吨(测算金属成本包含总部费用,不含减值和营业外收入与支出)。

具体来看,公司克服由于监管要求提升带来的环保成本增长,和炸药、人工等生产要素成本上涨的压力,锡金属生产成本实现稳顺;铜金属因采矿区段的品位下滑,成本有所上升;锌金属成本维持稳定。对比海外,佤邦、印尼等主力供应区域由于锡资源枯竭,品位下滑,近年来生产成本大幅抬升。据国际锡业协会预测,2027年全球锡矿山90%分位数成本对应3.38万美元/吨,部分高成本矿山成本达4~5万美元/吨。公司的锡金属成本处于全球成本曲线的中位,对一个存续百年矿山而言,这样的成本管控能力难能可贵。

2024年12月,锡业股份公告与克什克腾旗人民政府签署《锡产业合作协议》。鉴于内蒙古自治区赤峰市克什克腾旗地处大兴安岭中南段有色金属成矿带,是锡资源的中心富集区,公司是集锡、铟、锌、铜等有色金属资源探采、选冶、深加工以及新材料研发、贸易等全产业链供应链一体化产业格局的上市企业。双方秉承着绿色和可持续发展的理念,在产业链延链补链、尾矿和低品位资源综合利用、资源整合开发、空白区域找矿等领域探索合作,基于优势互补、互利共赢的原则,决定建立长期稳定的锡产业战略合作关系,并于2024年12月23日在内蒙古赤峰市签署《锡产业合作协议》。