下载链接:500多份矿产资源报告汇总

本文为节选内容

一、企业概述

1、公司简介

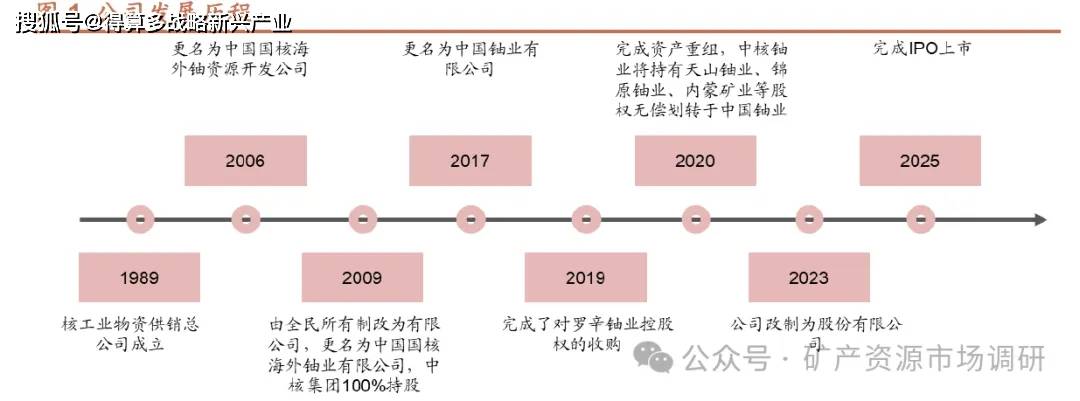

中国铀业前身为1989年设立的中国核工业物资供销总公司,2009年完成有限公司设立,2017年正式更名为中国铀业有限公司,2023年完成股改,于2025年正式登陆A股主板,成为国内首家上市铀矿企业。

公司为国家天然铀保障国家队。国内铀矿资源布局完整,海外重点开拓非洲、亚洲等集中产铀区,同时推动伴生矿产资源开发利用,与中核集团紧密协同建立完整、高效的天然铀经营体系,是国家核工业体系的重要组成部分。

2、股权结构

股权结构集中清晰,中核集团为公司实控人,几十年间由股权调整、资源整合、技术注入等系统性举措,将中国铀业打造为集团内承担国家天然铀保障使命的核心平台。

中核集团在核电领域的全面布局为铀业的战略选择、资源获得、技术演进、市场扩张等多个经营层面提供强大支持,奠定公司在铀矿领域的中坚地位。

2025年公司完成IPO,当前第一大股东为中核铀业,中国核电、中国原子能等中核集团下属企业均有持股。公司下设25家控股子公司,覆盖天然铀开发利用、伴生矿开发等领域,形成完整的铀矿开发运营组织架构

3、主营业务

当前公司业务包括天然铀采冶、销售贸易及放射性伴生矿产资源综合利用,主要产品包括天然铀(重铀酸盐、八氧化三铀)、氯化稀土、四钼酸铵。

天然铀:天然铀产品形式包括重铀酸盐、八氧化三铀,经营模式涵盖自产/外购天然铀销售及部分贸易业务,主要采用转化厂交付方式(国内由中核集团转化厂,海外通过卡梅科、ConverDyn、欧安诺等交付),公司核心客户为中核集团,已同中国核电签署了长贸协议,销售均价参考约定的固定价格及UxC、TradeTech定期发布的三方价格。

放射性共伴生矿:包括独居石、铀钼、但等放射性伴生矿产综合利用,产品包括氯化稀土、四钼酸铵、五氧化二钼和五氧化二铌等,以直销方式供应下游深加工企业

二、天然铀国家队,资源储备扎实,技术能力卓越

1、掌握境内外丰富天然铀资源,在运规模领先

1.1承接中核铀资源,加速海外拓展

目前公司拥有探矿权6宗、采矿权19宗,当前在产铀矿山6座,包括天山铀业:库捷尔太铀矿、扎吉斯坦铀矿、蒙其古尔铀矿;锦原铀业:棉花坑铀矿;内蒙矿业:巴彦乌拉铀矿;罗辛铀业(海外):ML-28。天然铀生产规模行业领先,连续多年位列全球前十大天然铀生产商。

海外:2006年公司更名为中国国核海外铀资源开发公司后负责海外铀矿资源开发,投资阿矿、LH铀业等项目。2019年公司完成对罗辛铀矿控制权的收购,2026年公司披露拟投资入股推进Etang0项目建设。

境内:2019年中核集团将国内核电天然铀供应业务及国际天然铀贸易业务调整至中国铀业,并划转天山铀业、锦原铀业等7家公司股权,中国铀业成为集团铀矿资源的经营主体。

1.2国内铀资源专营企业

铀矿资源是生产核燃料的重要原料,关系国家国防与能源安全,国家对其实行严格管制。

国务院授权中核集团对铀产品实施专营。2005年5月11日,原国防科学技术工业委员会、公安部、原国土资源部、原国家环保局等四部委下发《关于整治铀矿开采冶炼秩序的通知》,明确指出“铀矿开发应在国家统一管理和监督下,由中国核工业集团公司根据国家需要进行有计划的开发、经营”。而依据中核集团业务划分,中国铀业成为国内天然铀资源开发的专营企业,在国内天然铀产业中居于主导地位。

参考WNA统计数据,全球开采成本低于130美元/kg的铀资源总量约600万吨,估算国内约占5%,而每年铀产量在1600t上下。

2、铀矿开发利用技术成熟,积淀深厚

依据天然铀矿山资源类型不同,其生产方式主要涵盖露天/地下开采、地浸等方式。

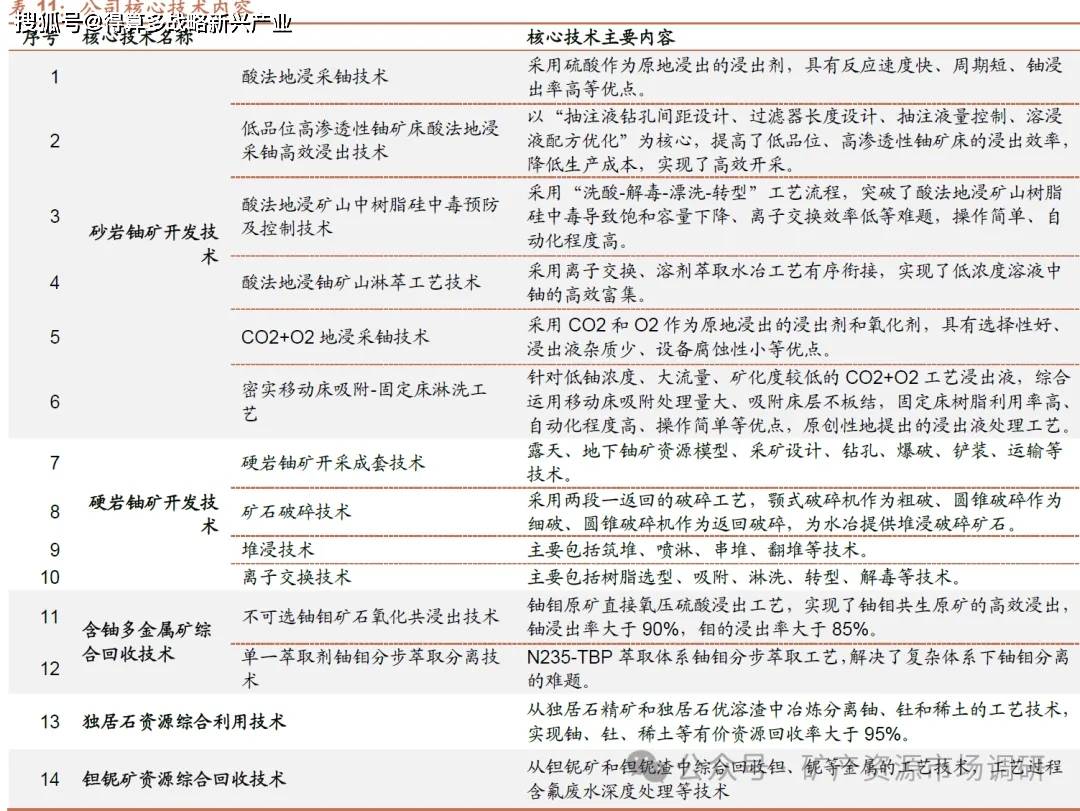

公司通过自主研发、联合研发等掌握了包括砂岩铀矿开发、硬岩铀矿开发、含铀多金属矿综合回收、独居石资源综合利用和坦钒矿资源综合回收技术等主要核心技术,并在公司矿业生产过程中大规模应用。

同时针对公司矿山资源条件自研、合作研发及委托核化冶院、核四院等开展多个新项目,集团企业实现资源高效协同配置。

基于公司放射性共伴生矿产资源综合利用能力,有序推进独居石、但银等放射性共伴生矿产资源综合开发利用,建成河北张家口、湖南衡阳等多个综合利用项目,提升附加产值,向环保型、清洁型企业转型。

三、核电全球复苏,铀价中枢预计整体上行

1、全球核电复苏,铀需求稳步增长

过去几年间,新能源贡献大部分全球电源增量,福岛事件后全球核电装机节奏放缓,装机增量有限,且部分电站停运。

2022年俄乌冲突后欧洲能源独立问题被重新审视,近两年来AI的爆发对中美等主要经济体未来用电量拉动巨大,同时系统也出现了风光消纳问题等,核电在安全性持续优化后逐步重回视野,新形势下战略地位不断加强。参考WNA数据及预测,当前全球核电装机约397GW,72GW在建,乐观/中性/悲观假设下,2040年全球核电装机966/746/552GW。

从天然铀矿到装入核反应堆发电之间需经过多重步骤处理,包括勘查、采冶、转化、浓缩、燃料制造及最终发电。

通常核电运营企业提前数年采购U308,留足裕度完成燃料组件制备,且首次投料为日常消耗量3倍,运行过程换料周期为12-18个月,主流运行效率下对应单GWe对应U308需求量在200t上下(1tU≈2600lbs U308)

2、供需缺口逐步体现,铀价中枢有望逐步上行

2.1战略属性强,建设周期长,供给集中

2024年全球铀产量约6万吨,哈萨克斯坦、加拿大、纳米比亚分别产2.33、1.43、0.73万吨,位居前三,分企业KAP、Cameco、Orano分别占21%、17%、11%,也相对集中。

天然铀矿为铀238、235、234的混合物,在当前技术方案中铀235是核能发电的主要燃料,也是极为重要的国家战略资源,铀矿开发周期长,从勘探、审批到投产通常需要10-15年以上。

上一轮铀矿勘测周期在本世纪初,2011 年福岛事件后铀价调整造成铀矿减产,投向新矿的资本开支更加克制,对后续天然铀资源释放造成影响。

短期增量主要为复产,当前铀价尚未足以带动大规模新矿开支计划。参考IAEA口径,至2024年中全球闲置产能名义1.68万吨,近期复产/规划项目包括Honeymoon、Langer Heinrich等,但后续闲置矿山复产节奏也存在不确定性

2.2短期看复产,中长期增量不明朗,铀价中枢将整体上行

考虑现有矿山开采周期,2028年开始部分矿山逐步开始减产,若闲置产能复产1新增项目投产不及预期,2030年前后存在供给下滑的可能性。

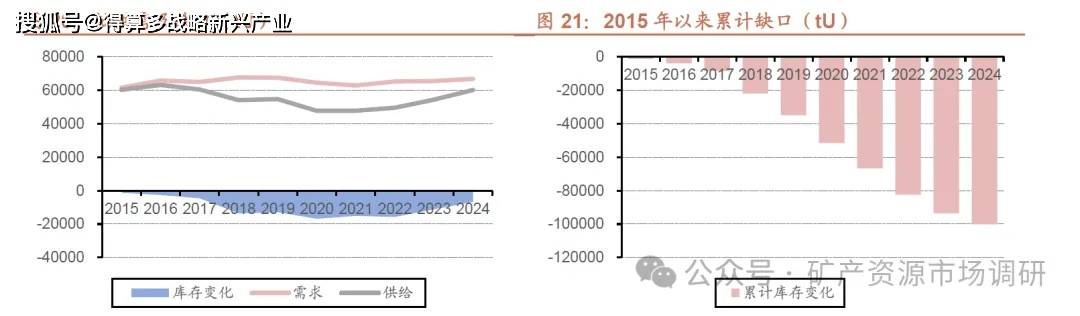

过去几年铀价低迷,铀产量始终小于需求,2015-2024年间估算行业供需缺口累计达到10万吨,由二次供应支撑。期间铀价逐步由最低约每磅20美元逐步上升至当前80美元以上。

中长期基于核电装机中性假设,铀供需缺口逐渐放大,铀价中枢预计持续上行。而考虑运营商备货库存、二次供应弹性及长协模式等造成价格变化或偏缓,实际从趋势上看2021年以来铀矿长协价基本上持续上行。