下载链接:300多份餐饮、食品、饮料市场报告汇总

本文为节选内容

1、2025年中国经济总量及消费拉动

2025年是“十四五”规划收官之年,也是“十五五”规划谋篇布局的起步之年。在这一关键节点,国家密集释放消费相关政策信号。2024年中央经济工作会议将“大力提振消费,全方位扩大国内需求”列为2025年首要任务,重点部署了提振消费专项行动及“两新”政策扩围等举措;“十五五”规划进一步聚焦消费结构优化,要求深入实施提振消费专项行动,打造消费新场景,扩大服务消费,并明确提出了拓宽入境消费的具体要求。这一系列政策部署,体现了消费在畅通国民经济循环、拉动经济增长中的关键作用。未来,随着政策的纵深落地,消费将向新业态、新模式、新场景方向拓展,并朝着服务消费扩容及加深国际化的方向持续演进。

在这一背景下,中国经济运行保持平稳,消费在经济发展中的基础性作用持续显现。2025年,中国国内生产总值(GDP)首次突破140万亿元,达140.19万亿元,同比增长5.0%1。在“十四五”期间,经济总量连续跨越110万亿元、120万亿元、130万亿元、140万亿元四个台阶。从“三架马车” (即最终消费支出、资本形成总额、货物和服务净出口)表现来看,消费仍是中国经济增长的主要拉动力量。数据显示,2025年,中国最终消费支出拉动经济增长2.6%,对经济增长贡献率达52.0%,较上年提升5个百分点。相比之下,资本形成总额拉动经济增长0.8%,对经济增长贡献率达15.3%,较上年下降7.6个百分点;货物和服务净出口拉动经济增长1.6%,对经济增长贡献率达32.7%,较上年提升2.5个百分点。在“提振消费专项行动”“两新”等政策支持下,消费贡献率超过投资与出口的总和,且在投资贡献率明显回落的背景下,消费对经济增速形成了有力支撑。

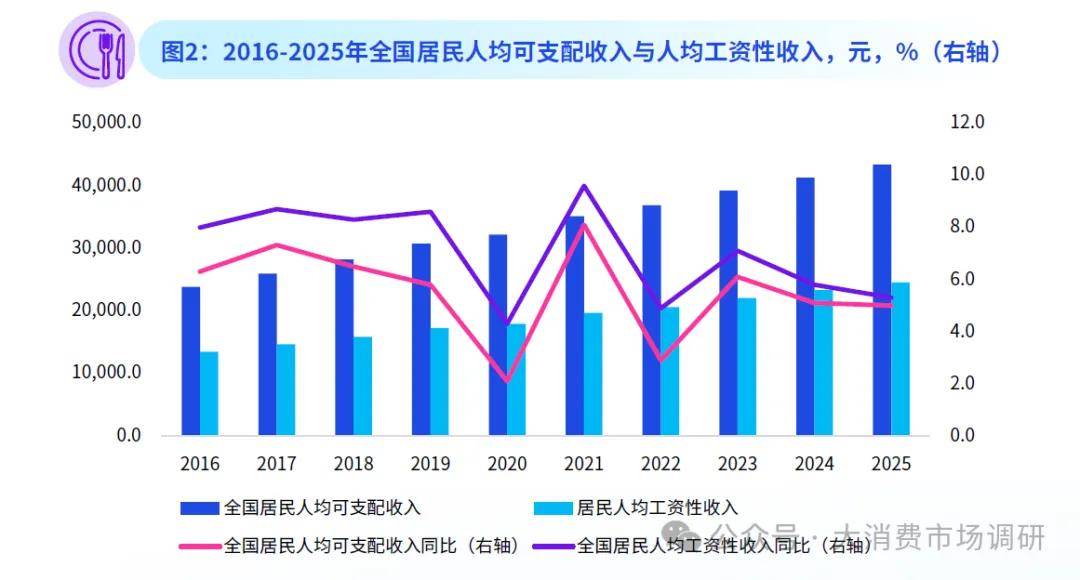

居民收入的稳定增长是消费拉动经济的重要基础。2025年,中国居民人均可支配收入达43,377元,较2024年名义增长5.0%,与GDP的增速基本持平,逐步实现了“居民收入增长与经济增长基本同步”的政策目标。从收入结构看,工资性收入是推动整体增长的核心支撑力量。2025年,中国居民工资性收入24.555元,同比增长5.3%,略高于可支配收入总体增速0.3个百分点,占人均可支配收入56.6%,这主要得益于经济大盘的平稳及稳就业政策的持续发力。2025年7月,国务院发布《关于进一步加大稳就业政策支持力度的通知》,提出了扩大专项贷款支持范围、加大重点群体培训力度等十九项举措。稳就业政策的持续发力,不仅有助于稳固居民的收入预期与消费能力,也为餐饮等服务消费的扩容提供了购买力支撑。

在中国经济和居民收入稳步增长的背景下,居民生活水平逐步提升,服务消费日益成为经济高质量发展的关键动力。2021年至2025年,中国人均服务性消费支出年均复合增长率达6.3%,较前五年高出0.3个百分点,消费结构向服务化加速转型。

2025年,中国居民人均消费支出保持平稳增长。居民人均消费支出29,476元,同比增长4.4%。其中,服务性消费支出持续增长。2025年中国服务性消费支出达13,602元,同比增长4.5%,增速比居民人均消费支出整体水平高出0.1个百分点,占全国人均消费支出的46.1%,与2024年基本持平,成为居民消费增长的重要支撑力量。服务消费的稳定增长,得益于各地对文娱旅游等新消费增长点的培育。3月以来,各地密集出台促服务消费政策,如厦门发布实施方案支持闽南文化特色的文旅项目及特色饮食夜市建设,广州出台措施鼓励建设粤菜消费场景及举办岭南文化特色活动。相关政策在关注新消费场景布局时,普遍聚焦于特色餐饮消费,体现了餐饮业在服务消费中的支撑地位。服务消费的持续扩容,直接带动了餐饮消费场景的拓展,进一步激发了餐饮行业活力。

2、2025年全国餐饮市场收入情况

餐饮业是促消费、惠民生、稳就业的重要领域,在释放消费潜力和拉动经济增长方面发挥着稳定作用。2021年至2025年,中国餐饮收入年均复合增长率达5.5%,较前五年高出2.9个百分点。这既受低基数效应影响,也体现了餐饮消费作为刚需,在经历外部冲击后具备强劲的修复能力和反弹韧性,展现出餐饮业强大的发展动力。在此期间,社会消费品零售总额持续增长,餐饮占比稳步提升。

2025年,中国消费市场迈上新台阶,社会消费品零售总额首次突破50万亿元,达501,202亿元,同比增长3.7%,增速较上年提升0.2个百分点。在这一过程中,餐饮对消费大盘的支撑作用进一步增强。2025年,餐饮收入实现57,982亿元,同比增长3.2%。尽管餐饮收入增速较2024年有所放缓,但随着消费结构升级,以及行业数字化、连锁化与新业态的纵深发展,餐饮收入占社会消费品零售总额比重升至11.6%,较2024年提升0.2个百分点,餐饮业在消费市场中的基础性作用进一步稳固。

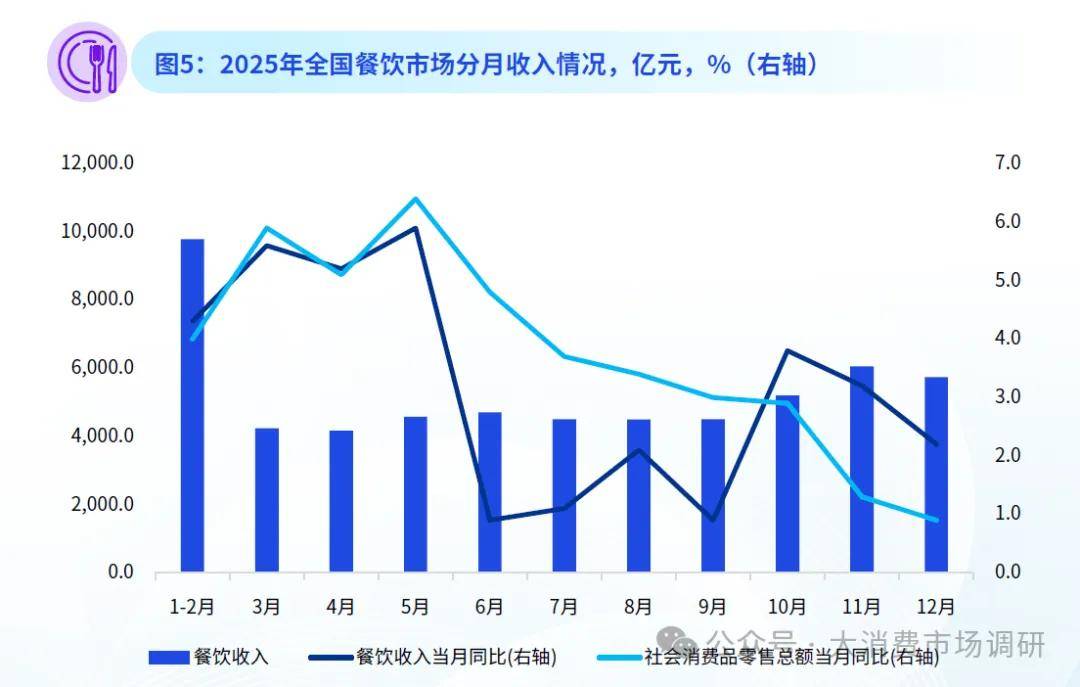

从月度来看,餐饮收入全年波动明显,增速呈前高后稳、整体上行特征,季节更替与营销节点是重要影响因素。1到2月,在春节假期消费的带动下,中国餐饮业实现良好开局,餐饮收入9,792.0亿元,同比增长3.0%。3月,中共中央和国务院联合发布《提振消费专项行动》,在政策的加持下,餐饮收入同比增长5.6%,餐饮消费持续回暖。4月,商务部等9部门发布《服务消费提质惠民行动2025年工作方案》,针对餐饮等主要行业领域提出了48项具体措施,餐饮收入同比增长5.2%;然而,受天气因素、节后淡季及消费延后叠加影响,餐饮收入录得上半年低点4,167.0亿元。5月,受劳动节、母亲节等节假日与服务消费政策带动,餐饮收入增长势头强劲,录得年内增速峰值5.9%,收入4,578.2亿元。

6到9月,餐饮收入进入调整期,期间平均同比增速仅为1.3%。这主要受极端天气频发、企业刚需成本上升、“禁止违规吃喝”商务消费约束及外卖平台价格战等因素影响。进入10月,凭借“国庆+中秋”超长假期,餐饮收入同比增速回升至3.8%,高于社零大盘整体增速,餐饮收入5,199.3亿元,有效对冲了零售业因“以旧换新”政策效用递减带来的下滑。11月,在“双十一”线上线下联动促销与火锅、烧烤、暖食等季节性菜单的双重作用下,餐饮收入实现全年峰值6,057亿元。年末受“双十一”虹吸效应影响,增速有所放缓,但餐饮业凭借高频刚需、强社交属性及强体验经济优势,餐饮业在文旅复苏和政策支撑下展现出较强的发展韧性,12月餐饮收入5,737.5亿元。

3、餐饮客单价表现:价格战与价值回归

近年来,中国人均餐饮消费呈阶段性波动式增长。2018年,中国居民人均餐饮服务先进消费支出首次突破一千元,同比增长23.7%,占居民人均现金消费中的7.1%,餐饮消费升级加速。2020年受疫情影响,人均餐饮消费支出大幅下降18.8%至1,086.0元。随着疫情逐步受控,2021年在补偿性消费驱动下,餐饮消费迅速反弹37.4%至1,491.8元,展现出较强的出餐饮消费韧性。2022年,受疫情防控政策的持续影响,人均餐饮消费支出与2021年基本持平,进入平台调整期。2023年起,餐饮消费支出进入后疫情复苏与增长期,人均餐饮消费实现V型反弹,增长27.6%至1,904.0元,占居民人均现金消费中的8.7%。2024年,得益于消费场景的全面恢复,人均餐饮消费继续保持增长并首次突破两千元大关,达2,093.0元,同比增长9.9%,占居民人均现金消费支出9.0%,创下历史新高。

尽管人均餐饮消费总额保持增长,但消费理性化趋势使消费者更注重性价比,对客单价形成下行压力。这一压力体现在两方面:从供给端看,存量竞争加剧迫使企业采取“以价换量”策略,行业客单价持续下降。红餐大数据显示,2024年餐饮大盘均价降至39.8元,同比下降6.6%2。从需求端看,消费者更趋理性,消费向“质价比”升级趋势明显。红餐产业研究院调研数据显示,仅20.6%的消费者外出就餐时优先选择知名品牌门店,超四成消费者完全不关注品牌,而是以产品质量为核心决策标准2。这表明,餐饮业已从单一的规模扩张转向以效率和性价比为核心的存量竞争阶段。

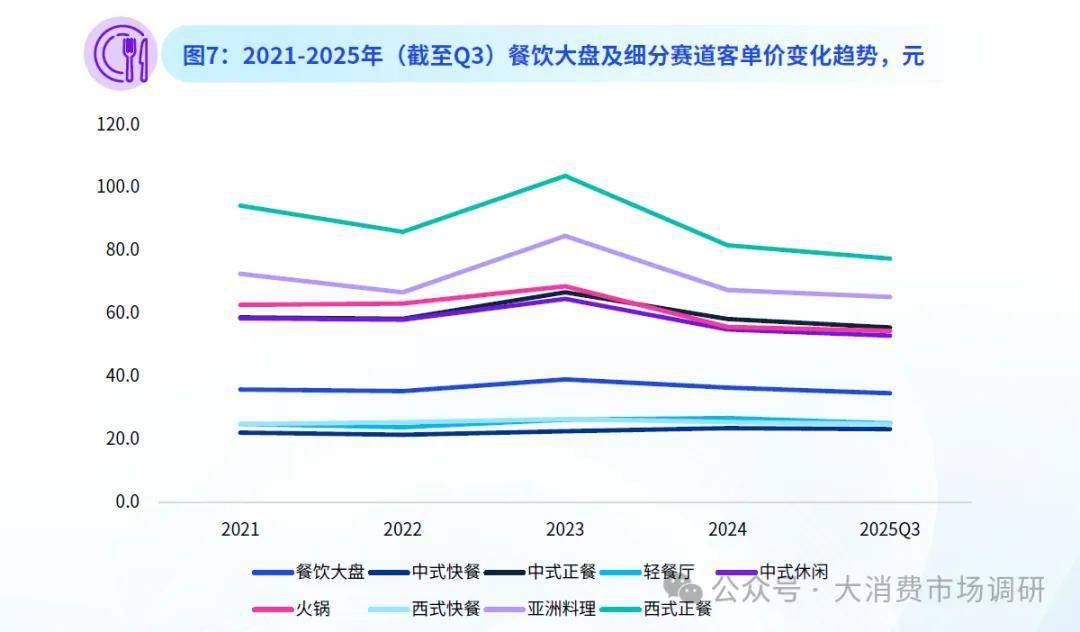

餐饮行业客单价整体下降,轻餐厅(茶饮、烘焙、咖啡等)赛道降幅明显,而平价餐饮则迎来发展机遇。辰智大数据显示,中国餐饮大盘客单价从2024年36.5元下降至2025年第三季度的34.7元,比2024年下降4.9%,这主要受居民消费理念变化和外卖平台竞争影响。2025年6月以来,平台间大额补贴行为导致的价格下行成为2025年6月以来制约餐饮行业增速的重要因素。据美团观察,这场大战直接将餐饮堂客单价水平直接拉回到十年前3。

从细分赛道来看,轻餐厅赛道客单价降幅明显,2025年第三季度较2024年同期下降6.3%,背后是三重压力共同作用。一是部分品牌将9.9元设为长期价格锚点,中高端品牌价格试探下沉,拉低消费者对轻餐饮的价格认知。二是门店过密导致供大于求,进一步加剧了客单价的下降。红餐大数据显示,2025年现制饮品门店数在主要餐饮赛道中维持着10.9%的高速扩张4。三是商务消费收缩冲击高端餐饮。2025年非制造业商务活动指数较2024年下降0.7%56,主要受“禁酒令”政策背景下,国内商务活动持续减少的影响。特别是西式正餐、中式正餐等高端宴请品类客单价降幅较大,分别下降5.1%和4.6%;而中式快餐、西式快餐等大众餐饮品类表现出更强韧性,降幅仅为1.3%和2.4%,平价餐饮赛道迎来发展机遇。