下载链接:未来技术报告汇总(信息技术、人工智能、机器人、半导体芯片等十几个细分市场)

1、光通信系统关键部件,高速率升级趋势明确

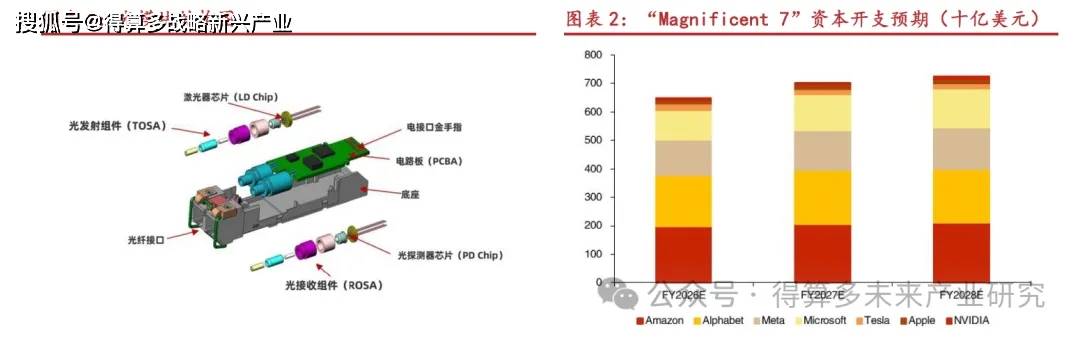

光模块是光通信系统中的关键部件,主要作用是实现光电转换:把电信号转换为光信号、再把光信号转换回电信号。以SFP封装光模块为例,光模块主要由光发射组件TOSA、光接收组件ROSA、电路板PCBA、光纤接口所构成,其中TOSA和ROSA是光模块成本中的主要部分。

科技公司AI资本开支为光模块市场收入增长的主要驱动力。光模块主要应用场景在数据中心内以及数据中心之间,是AI基础设施投资中的关键组成部分,科技公司高资本开支有望支撑光模块景气度上行。美股“七巨头”资本开支预期处高位,据MarketScreener预测,2026-2028年Mag7资本开支总额将分别达到6488/7033/7258亿美元。

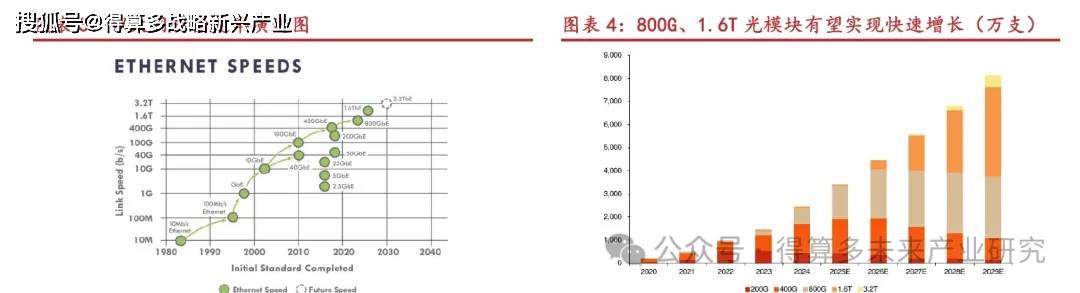

下游AI训练和推理集群对高带宽、低功耗互连的需求上升,推动光模块向高速率升级。大模型对算力需求呈指数级增长,促使智算业务飞速发展,AI驱动下的各类智算应用与业务要求高速光通信网络具备大带宽、低时延与高可靠等特性以支持算力发展。当前AI智算中心以单点大集群为主,单点集群中数据中心以Spine-leaf(叶脊)网络架构为主,对光模块的数量需求显著增加,尤其是400G、800G乃至1.6T高速光模块。

2029年全球光模块销售收入或将达到2954亿元,2024-2029年CAGR为18.5%。据纳真科技招股书,2024-2029年全球光模块市场销售收入复合年增长率预计达到18.5%,国内光模块市场销售收入复合年增长率预计达到21.5%,至2029年全球光模块市场规模预计可达2954亿元,光模块厂商有望充分受益下游需求提升带来的市场扩容。

2、扩产叠加自动化提效,设备有望受益

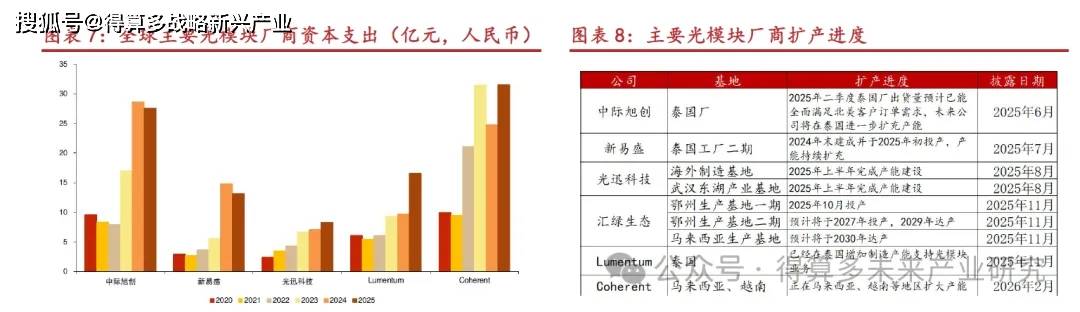

需求提升,光模块厂商加速扩产,主要光模块厂商资本开支复合增速超20%。2025年,全球主要光模块厂商中际旭创、新易盛、光迅科技、Lumentum、Coherent 资本开支分别达到28/13/8/17/32亿人民币,2020-2025年复合增长率分别为24%/35%/28%/22%/26%.2024年后多数光模块厂商进行产线扩建,并选择东南亚国家如泰国、马来西亚、越南等建设生产基地。

人员扩充+自动化升级助推光模块厂商提效。从生产端数据看,中际旭创、新易盛生产人员数量明显增长,2025年中际旭创/新易盛生产人员数量分别同比增长44%/71%,反映Al光模块需求高景气下头部厂商持续扩产;同时,光模块厂商人均创收持续提升,2025年中际旭创/新易盛/光迅科技生产人员人均创收分别达到473/336/435万元,2020-2025人均创收五年复合增长率分别为21%/18%/16%,行业增长或并非单纯依靠人员扩张,而是伴随高端产品占比提升、自动化率提高及产线效率优化。对于光模块设备而言,新增产能建设与存量产线自动化升级有望共同驱动设备需求释放。

部分产线设备投入占比70%以上,高速率升级或提升设备投资强度。据上市光模块厂商已披露扩产项目看,产线设备是项目资本开支的重要组成部分,设备相关投入占总投资比例普遍较高,部分项目超过70%。其中,中际旭创铜陵项目设备投入4.8亿元,占总投资比例约82%;德科立高速率光模块产品线扩产及升级项目设备投入4.5亿元,占比约73%。从单位产能设备投资看,中际旭创苏州、铜陵项目产线每支年产能对应设备投入分别为446/437元,光迅科技、德科立项目每支年产能对应设备投入分别为367/412元,高速率光模块产线具有较高设备投资强度。考虑到800G、1.6T产品在制造环节要求更高,后续高速率产品放量有望进一步提升核心设备环节的需求弹性。

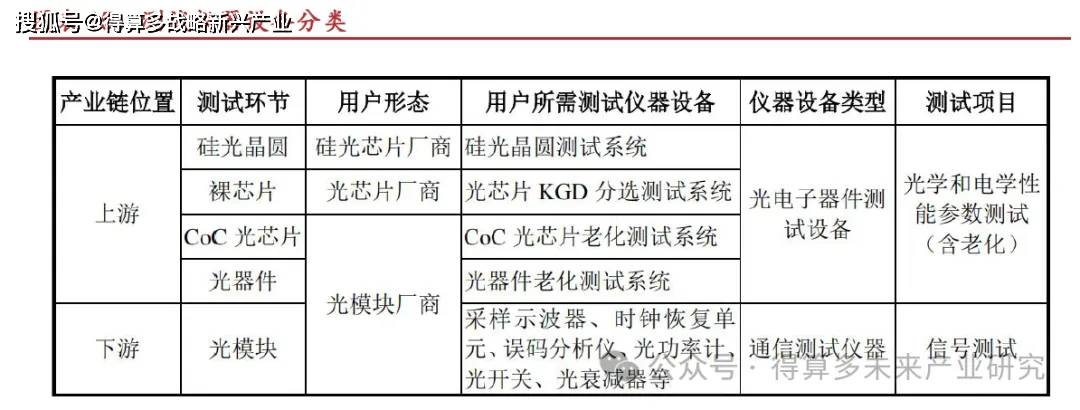

3、测试价值量较高,多环节设备受益扩产及高端化

(1)光模块核心生产工序:贴片、键合、耦合、组装、测试

光模块生产包括光器件生产和光模块封装,光器件生产和光模块封装过程存在相似工艺,工艺的核心环节主要包括贴片、引线键合、光学耦合、组装、测试等。

(1)贴片:将光电器件如激光器驱动芯片、激光器芯片、探测器芯片等各类光电芯片固定在载体上(如PCB、陶瓷基板等)的过程。该工艺过程对应设备为共晶机和固晶机。

(2)引线键合:指使用细金属线,利用热、压力、超声波能量使金属引线与基板焊盘紧密焊合的技术,将芯片上的电极与基板或封装外壳上的电极连接起来,形成稳定的电气通路,确保光信号和电信号能够在芯片与外部电路之间有效传输。

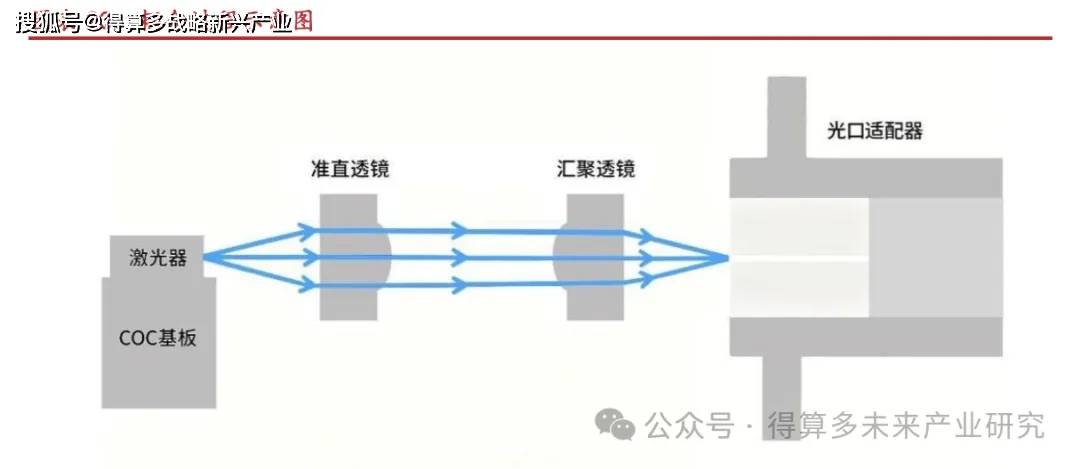

(3)光学耦合:将激光器芯片光源进行准直、聚焦后使其最大限度的进入到光纤中的过程。通过多自由度调节模组与检测组件搭建回路,通过调整光学器件的位置来使光高效高质传输。该工艺过程对应设备为光耦合机。

(4)组装:将所有内部组件(如框架、刚性电路板、柔性电路等)插入和组装,以确保电气和光学连接。

(5)测试:包含老化测试和其他可靠性测试,通过加速老化或压力测试以及其他可靠性测试,识别和消除潜在的早期故障。该工艺过程对应设备为芯片老化测试设备、模块老化测试设备。

芯片老化测试设备和光耦合机为目前全球光模块封测设备市场中价值量占比最高设备,2025年分别为31%和24%。光模块封测设备中,芯片老化测试设备是光模块封测设备中价值占比最高的设备,2025年全球芯片老化测试设备占比约为31%,光耦合机占比约为24%。固晶贴片机、共晶机、光耦合机单价相对较高。

以光迅科技新建产线设备投资为例,测试、贴片和耦合环节设备投资价值量占比分别达到56%/24%/16%。据光迅科技2022年披露的《关于武汉光迅科技股份有限公司非公开发行股票申请文件反馈意见》,公司新建年产70万数通光模块产线预计共投入2.6亿元,其中老化测试与可靠性测试环节占比56%,贴片设备占比24%,耦合设备占比16%,键合设备占比3%,焊接设备占比1%。由于不同公司间生产工艺和流程自动化程度存在差别,设备投资金额分配或有差异。

(2)测试:设备价值量最高,高速率升级下存在国产替代空间

测试是光模块封测设备中价值量最高的环节。以光迅科技年产70万只数通光模块产线为例,老化测试与可靠性测试设备投资占比达到56%,显著高于贴片、耦合、键合等环节。测试环节可以分为性能测试和老化测试,性能测试主要验证光模块发射端和接收端性能,通常

通过误码仪、采样示波器、时钟恢复单元等设备,对光眼图、误码率、接收灵敏度等指标进行测试;老化测试则通过高温、高湿等方式模拟可能遇到的各种环境条件和工作状态,是保证高速光模块可靠性的重要环节。

光通信测试仪器设备作为光模块生产的核心设备,2024年国产化率为36.5%。据联讯仪器IPO问询函,以联讯仪器为代表的本土测试仪器设备企业持续推动光通信领域测试仪器设备国产化进程,国产化率从2020年的22.5%提升至2024年的36.5%。在400G/800G/1.6T高速测试、芯片级测试、硅光测试等高端测试仪器设备领域,美国Keysight、日本Anritsu、日本Alphax、美国FormFactor为代表的海外龙头仍占据主导地位。国内测试仪器设备参与者主要包括联讯仪器、猎奇智能、镭神技术等。光通信所需的核心测试仪器主要包括采样示波器、时钟恢复单元和误码分析仪等,光通信测试仪器国产化率低,本土企业市场份额占比仅约16%。

技术差距代际缩小,国产测试仪器存在替代空间。通过对比国产测试仪器设备厂商联讯仪器产品和行业最高水平产品核心指标,联讯仪器在多环节达到行业领先水平。随着400G/800G/1.6T光模块速率提升,测试环节对采样示波器、误码仪、时钟恢复单元、协议分析仪、老化测试系统等设备的性能要求持续提高,高端测试设备仍以海外厂商为主,国产测试设备存在一定替代空间。

(3)贴片:高速率光模块有望提升高精度贴片机设备需求

贴片:高速率光模块需求提升有望带来高精度贴片机需求提升。贴片工艺可分为共晶和固晶,共晶贴片利用低熔点合金材料(如AuSn焊料),在高温加压下使芯片与基板形成共晶结合,适用于激光器、功率器件等高散热、高可靠场景需求的封装,工艺复杂,需精准温控和压力控制。固晶贴片是利用导电银胶在芯片底部和基板上进行粘接,使用范围广、效率高,适用于电芯片、PD等大批量、常规场景的装贴。贴片是光模块封装中影响后续耦合效率和良率的关键工序,光芯片贴装精度直接影响后续耦合效率和模块性能稳定性,高精度固晶、共晶贴片机需求有望随高速光模块需求结构变化提升。从精度要求看,随着产品速率提升,800G、1.6T光模块对贴装精度要求提升至±3um。

贴片机:高精度固晶机国产化率约为20%,国产替代仍有提升空间。据猎奇智能2025年12月发布的招股说明书和2026年4月发布的IPO问询函显示,目前芯片贴片环节总体国产化率约为30%,其中中低精度固晶机国产化率达到70%,高精度固晶机国产化率约为20%。全球贴片机参与方包括海外厂商ASMPT、BESI、MRSI、Finetech、Four-Technos 和国内厂商猎奇智能(未上市)、微见智能(未上市)等。按照设备数量口径计,2024年猎奇智能在全球光模块贴片设备市场份额为21%,排名全球第-

(4)耦合:扩产带动设备需求,高端化提升能力要求

耦合:光模块是封装工时最长、最易产生不良品的步骤之一,直接影响光模块的性能。耦合设备主要应用于光模块内部光学器件的高精度对准和耦合工序,实现通用光器件之间高效高质的光信号传输,重复定位精度是影响光路传输效率的根本因素。

耦合设备短期或主要受益于下游光模块厂商扩产。光耦合设备主要由耦合引擎、工装平台、高精高速轴控系统和高分辨率相机构成。在精度层面,硅光子芯片、超高速率光模块(800G/1.6T)的耦合环节要求0.05-0.1um级的精度。同一型号耦合设备可通过调整工艺参数、修改耦合程序、适配不同工装夹具,即可应用于不同速率光模块的封装工艺。耦合机的设备需求或主要来自头部光模块厂商新增产线建设、产能爬坡和自动化比例提升。

光耦合设备国产厂商市占率(按出货量计算)2024年在45%以上。全球光耦合设备厂商主要有镭神技术、猎奇智能、ficonTEC(罗博特科)、韩国ADS Tech、兴启航自动化等公司,产品规格和参数上差别较大。2024年,镭神技术、猎奇智能在全球光模块耦合设备市场份额分别为27%、18%,合计约45%,同时ficonTEC已被罗博特科收购。整体看,耦合设备环节国产替代进程快于光通信测试仪器。

(5)A0I及上游核心部件:受益于自动化和良率要求提升

AOI检测:高速光模块在芯片贴装、金线键合、光路对准、CPO光电共封等环节对检测精度与稳定性提出严苛要求,直接拉动专用AOI检测设备需求快速扩容。根据快克智能年报,公司光模块专用AOI检测设备可识别激光器芯片偏移、金线键合缺陷、光芯片波导亚微米级缺陷等问题;奥特维亦披露其产品包括适用于光通信领域的光模块AOI检测设备。

光模块贴片、耦合等设备对精密运动平台、视觉定位与自动化控制能力要求较高。800G/1.6T超高速光模块升级对封测精度、自动化程度提出更高要求,行业内厂商在精密运动平台、视觉定位、压力控制等核心技术领域取得突破,逐步掌握光芯片测试、光耦合、共晶焊接、多芯片贴装等关键工艺。

机器视觉是光模块设备的重要底层能力之一。视觉系统是光学成像模块与图像处理系统的集合体,可以独立完成图像采集功能并基于图像采集信息完成预处理工作,猎奇智能等光模块设备厂商已具备高精度视觉对准、视觉引导技术,可应用于贴片、耦合等设备开发中。产业链公司中,凌云光已形成视觉器件、视觉系统和智能视觉装备产品矩阵,埃科光电主营

工业相机及图像采集卡等机器视觉核心部件,奥普特则已围绕固晶、对准、缺陷复检等关键工艺与国内头部设备厂商开展联合开发。

综合来看,我们认为,测试、贴片和耦合是光模块封测设备中价值量和技术壁垒较高的核心环节。测试环节设备在全球光模块封测市场中价值量占比最高,且电子测量仪器仍由海外厂商主导;贴片设备或受益于高精度贴装需求提升,高精度设备国产化率仍有提升空间;耦合设备短期或主要受益于光模块厂商扩产带来的新增采购需求,中长期则受益于硅光、CPO升级对精度、节拍和工艺兼容性提出更高要求。AOI、运动控制和机器视觉作为辅助检测及上游核心能力,有望随自动化率提升和良率要求提高同步受益。

5、硅光/CPO推动封测设备向高精度、高自动化升级

(1)CPO:高密度光电集成提升贴装、耦合和测试设备要求

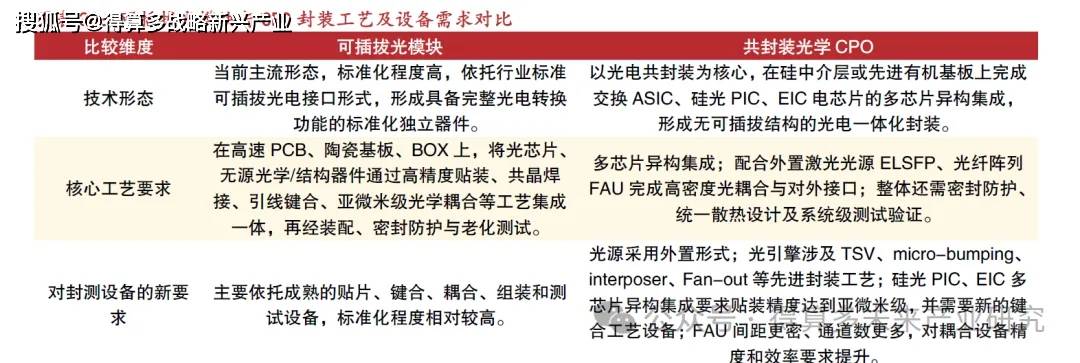

CPO是在成本、功耗、集成度各个维度上优化数据中心的光电共封装方案。CPO将光模块不断向交换芯片(ASIC芯片)靠近,缩短芯片和模块之间的走线距离,最终将光引擎和电交换芯片封装成一个芯片。在理想情况下,CPO可以逐步取代传统的可插拔光模块。光引擎包含光学元件和电子元件。光电探测器和调制器是光学元件,包含在光子集成电路(PIC)中。驱动器和跨阻放大器是电子电路,包含在电子集成电路(EIC)中。光引擎需要将PIC和EIC集成在一起才能正常工作。

光电共封装光模块根据PIC和EIC封装的物理排布方式不同可以分为:基于2D封装的光电共封装光模块、基于2.5D封装的光电共封装光模块和基于3D封装的光电共封装光模块。

CPO技术演进预计将优先拉动高端贴片、耦合、测试设备需求。目前光模块产品主要以可插拔形式满足下游需求,可插拔EML方案通过将光芯片、电芯片、无源光学器件等进行精密组装与光学耦合对准形成光模块,产品性能成熟、稳定性经过长期验证。CPO则推动光模块封装向更高集成度、更高精度方向升级,CPO涉及交换ASIC、硅光PIC、EIC等多芯片异构集成,并引入外置光源、FAU高密度耦合、先进键合和系统级测试等新要求,对亚微米级贴装、TCB/激光辅助键合、倒装热压、多通道并行耦合及高精度测试设备提出更高要求。

(2)硅光:高集成&低功耗,对耦合和测试设备要求提高

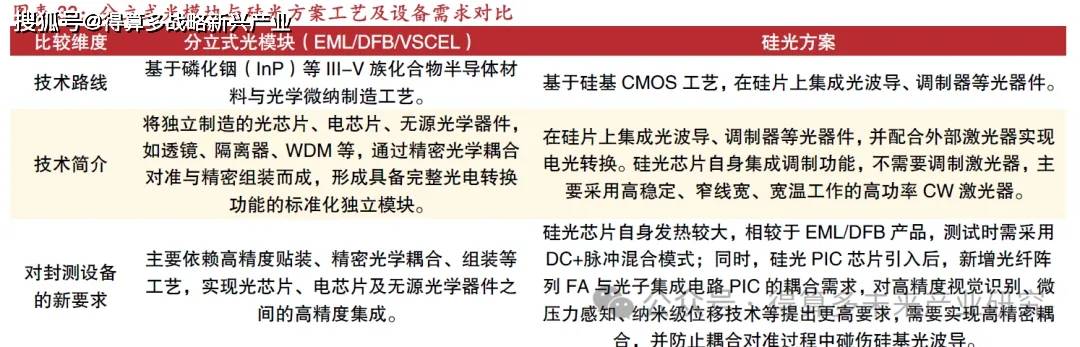

硅光方案具有高集成度、低功耗等优势,在800G及以上速率产品中渗透率有望提升。目前光模块产品主要以可插拔的形式满足下游需求,其中EML(电吸收调制激光器)方案和硅光方案是当前最主要的两条技术路线。EML方案是基于磷化锢(InP)等II1-V族化合物半导体材料,通过将光芯片、电芯片、无源光学器件等进行精密组装与光学耦合对准形成光模块,产品性能成熟、稳定性经过长期验证;硅光方案基于硅基CMOS工艺,在硅片上集成光波导、调制器等光器件,配合外部激光器实现电光转换,其凭借高集成度、低功耗等优势,在800G及以上速率产品中渗透率持续提升。