1、代工出口到品牌崛起,二十年积累奠定龙头地位

乖宝宠物历经代工积累、品牌孵化、品牌主导三个发展阶段,从oEM代工企业成长为国产宠物食品龙头。公司成立于2006年,以宠物食品OEM/ODM业务起步,为沃尔玛等海外零售商提供代工服务,逐步积累了从配方开发到规模量产的完整制造能力。2013年公司创立自有品牌"麦富迪",定位中端犬猫全品类,标志着从纯代工向品牌化的战略转向。2018年推出高端猫粮品牌"弗列加特",切入国产高端猫粮这一增速最快的细分赛道,弗列加特2022-2024年收入保持高速增长,已站稳高端猫粮头部品牌地位。2021年公司收购美国品牌Waggin'Train,进一步完善海外自有品牌布局。2023年A股上市后,IPO募资使归母股东权益从17.56亿元扩充至36.65亿元,为产能扩建和品牌投放提供充裕资金支撑,2024年资本开支达6.80亿元,为产能建设的阶段性高点。

公司已完成从OEM 依赖到自有品牌主导的业务结构切换,当前以多品牌矩阵覆盖多层次市场。OEM收入占比从2020年的50.5%降至2024年的31.9%,自有品牌占比提升至68%。当前公司已形成麦富迪(中端犬猫全品类)、弗列加特(高端猫粮)、汪臻醇/Canyon Creek Ranch(高端犬粮)、Barf(生骨肉)、萃粮(平价)及Waggin'Train(海外)的多品牌矩阵,覆盖从平价到高端、从国内到海外的多层次市场。

2、主粮占比提高带动收入结构优化,盈利能力同步改善

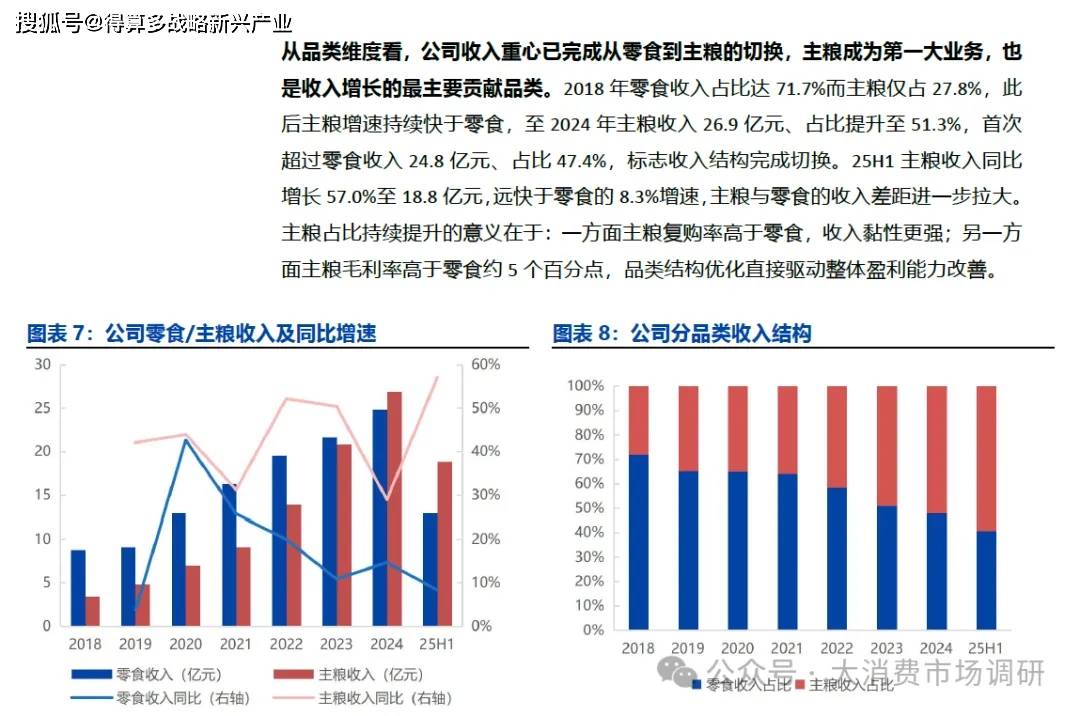

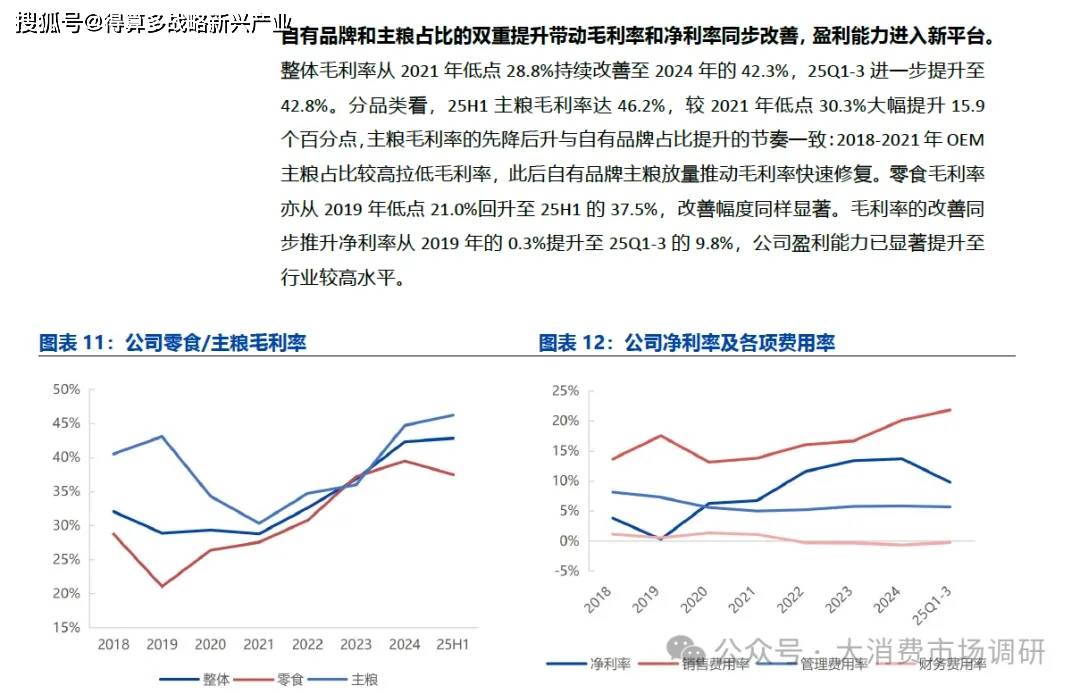

公司收入保持较快增长,归母净利润增速整体快于收入增速,品类结构持续向高毛利主粮切换是利润加速释放的底层支撑。2019年受非洲猪瘟爆发影响,鸡鸭胸肉采购价格大幅上涨,叠加美国对华加征关税拖累境外业务,归母净利润跌至历史低谷;2022年原材料价格明显回落,叠加自有品牌主粮持续放量、品类结构向高毛利方向优化,毛利率显著抬升,当年归母净利润同比大幅增长。2018-2024年收入CAGR约27.5%,2024年实现收入同比增长21.2%至52.5亿元,归母净利润同比增长45.7%至6.3亿元,利润增速显著快于收入增速,反映收入结构优化和毛利率提升对盈利端的增长弹性。25Q1-3收入同比增长29.0%至47.4亿元,增速较2024年有所提升,主要受主粮品类放量拉动;同期归母净利润同比增长9.1%至5.1亿元,利润增速明显慢于收入增速,主要因销售费用率从2024年的20.1%进一步提升至25Q1-3的21.8%,体现公司在品牌投放上的主动加大投入。

3、四轮品类创新连续领跑,价格带与毛利率逐轮上台阶

公司在过去十年的四轮品类创新中均率先卡位。2015年双拼粮、2018年弗列加特冻干猫粮、2020年高鲜肉膨化粮、2023年烘焙粮,公司每一次都在行业趋势形成初期完成产品布局并抢占先发窗口。四轮连续领跑体现的是系统性的品类前瞻能力,这一能力来自于公司在代工阶段为全球客户服务时积累的产品趋势研判,使公司在行业拐点初期即能明确下一代产品的方向。同时全产业链自有产能保障了公司能够在1至2年的先发窗口期内率先完成量产放量。具体而言,公司为沃尔玛、品谱等海外客户代工近二十年,在高鲜肉、冻干、烘焙等产品形态尚未在国内市场形成趋势时,已在代工订单中完成相关工艺的开发与量产验证。全产业链自有产能则将趋势识别与新品落地的周期压缩至最短,以高鲜肉膨化粮为例,公司率先引进高温挤压设备实现70%鲜肉添加,行业普遍水平为35%,从配方开发到规模量产的全链条均在自有体系内完成,无需依赖外部代工厂的产线适配与排期。

每轮品类创新的价格带和毛利率均高于上一轮,品类迭代本身就是收入结构持续上移的推动力。宠物拟人化趋势下宠主对喂养品质的要求逐轮升级,从基础营养满足到鲜肉添加比例、原料溯源、加工工艺的全面追求,每一轮产品升级都对应更高的营养标准和更复杂的生产工艺,消费者支付的溢价有真实的产品价值支撑。从旗舰店销售结构看,烘焙粮在公司猫主粮品类中的占比已超过膨化粮,产品代际切换正在进行中,公司烘焙粮渗透率亦高于蓝氏、诚实一口、网易严选等同业。据TMIC及凯诘分析数据,淘系猫全价烘焙粮高价格段增速显著快于中低价格段,高端消费群体对产品品质的敏感度远高于对价格的敏感度,这一消费特征与公司产品结构持续上移的方向高度吻合。

品类结构的持续优化取决于公司在每一轮产品代际切换中能否继续率先卡位。如果公司只有一次创新领先,那么当该品类成熟、竞品跟进后,结构优化的动力将逐步衰竭。但烘焙粮作为第四轮创新已在放量,旗舰店产品结构从膨化粮向烘焙粮的切换正在发生,历史上四轮连续领跑的记录为未来的持续创新提供了可信度。当前中国高端猫粮占比约35%,低于全球平均的47%,高端化空间仍然充足,只要公司维持先发卡位的能力,品类结构的持续上移将继续拉动毛利率改善。

4、品类升级、渠道拓展、产能扩建三线并行,自有品牌高增延续

主粮品类收入高增速的可持续性由量价两端支撑。量端,行业渗透率仍处爬升期,增量集中在主粮这一新消费者的刚需入口。价端,品类内代际切换持续拉升价格中枢,当前第四轮烘焙粮仍处渗透早期,价端增长独立于行业总量扩张,两者叠加支撑主粮收入维持高增速。

弗列加特从天猫向抖音拓展,多品牌同步放量叠加 DTC直销渠道渗透率上行持续拓宽增长路径。弗列加特正从天猫向抖音拓展,弗列加特抖音排名已进入宠物食品前五,而抖音渗透率仍显著低于天猫,第二增长曲线正在打开。麦富迪在双平台均稳居品牌前两名,提供稳定的收入基本盘,Barf等新品牌正处高速放量阶段,多品牌同步推进使增长路径不依赖单一品牌或单一渠道。DTC直销占自有品牌收入的56%,抖音渠道占比提升自然推高DTC渗透率,直销毛利率显著高于经销,渠道结构优化在拓宽增长纵深的同时持续改善利润质量。

8万吨高端主粮产能集中投产,产能端同步锁定先发优势。据公司公告,2024年国内主粮产能利用率高达95%,现有产能已被充分消化,在建高端主粮产能约8万吨,其中烘焙粮4万吨、湿粮3.5万吨、主食冻干0.5万吨,品类结构与第四轮品类创新的放量方向一致。在建8万吨相对现有主粮产能约24万吨,产能增幅约33%,高端品类单位产能对应的收入高于传统膨化粮,实际收入承载能力的扩张幅度大于吨数增幅与主粮收入增长节奏匹配;4万吨烘焙粮产能对应的正是当前正在放量的品类,公司在需求端率先完成品类卡位的同时在产能端同步锁定先发优势,竞品即使跟进品类,产能建设亦面临滞后。

5、泰国产能承接出口转移,关税扰动短期承压不改战略价值

海外oEM业务在关税冲击下短期承压,但oEM 占比持续收缩使关税对影响逐步减弱。美国对中国宠物食品出口自2019年起加征25%关税,2025年进一步加征,关税成本已传导至海外OEM业务的订单量和利润率。但公司oEM 占总收入比重已降至约三成且仍在收缩,增长资源集中配置于自有品牌,关税冲击的影响随OEM 占比收缩逐年减弱。

泰国产能布局为出口业务提供了关税缓冲。泰国工厂2017年投产,当前产能1.98万吨以零食为主,25H1启动扩建,投产后产能翻倍。泰国工厂已承接对美出口订单,实现美国市场供应链从中国到泰国的完整切换,泰国对美出口适用的关税水平低于从中国直接出口。需要注意的是,泰国本身亦面临美国加征关税的潜在风险,多基地布局降低了单一产地的政策敞口,但并未完全消除关税不确定性。

关税冲击同时加速了海外业务从OEM 代工向自有品牌出海的结构调整。据公司公告,新西兰工厂计划投资9.5亿元,建设5万吨高端宠食产能,定位天然原产地高端产品,目标市场不局限于单一国家,对关税政策的敏感度显著低于OEM模式。自有品牌出海具备自主定价权,利润率远高于OEM代工,Waggin'Train品牌在美国市场已有一定消费者认知基础,品牌出海若顺利推进有条件在中长期打开海外市场增长空间。