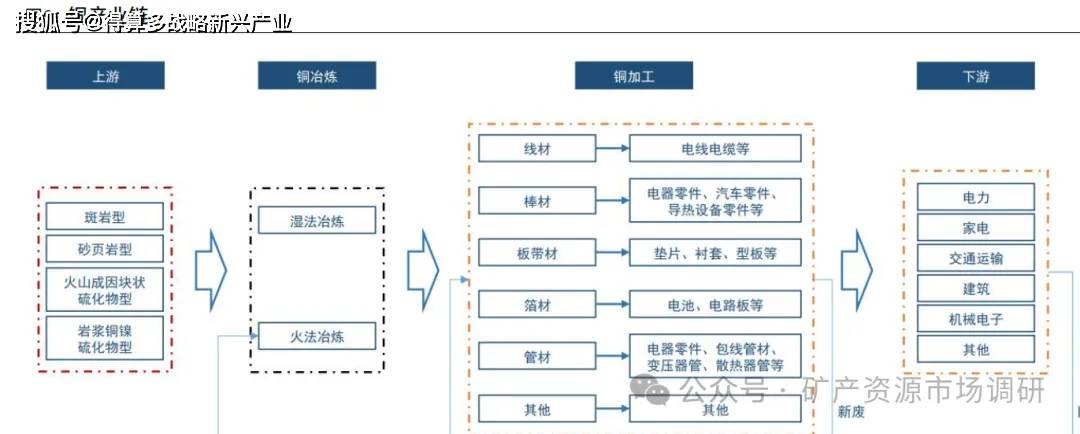

需求:本质是导电体需求的增长

铜的需求代表了全社会对于导电体的需求。除白银之外,铜是导电性最好的金属,且耐腐蚀、易加工,是最理想的导电材料,铜超过3/4的需求属性是导电。随着社会继续往电气化、智能化方向发展,对于导电体的需求持续增加。不同发展时期,表现形式不同,以国内为例,上一轮铜需求增速高峰发生在2003-2008年,是中国加入世贸组织后,重工业化、城镇化带来的铜需求增长,表现为铜的需求与地产景气度吻合;2021-2025年这段时间地产景气度大幅回落,但新能源领域

如光伏、电动汽车、风电接力铜需求,弥补了地产领域的拖累,保证了铜需求稳步增长。预计未来几年,人工智能带来的数据中心建设、电网升级改造成为铜需求下一个增长点。因此我们发现,不同发展时期,拉动铜需求的下游行业是不同的,但本质都是导电体需求的增长。

供给:全球铜矿开发风险和资本开支持续走高

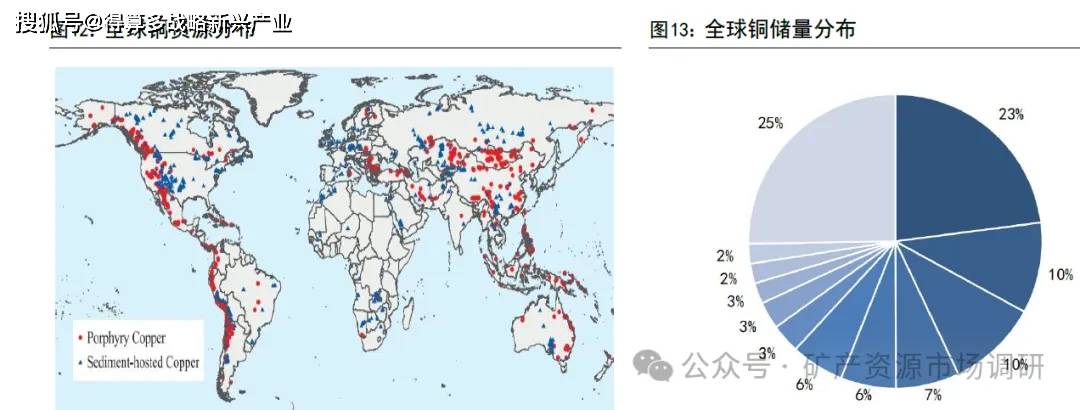

铜产业链的供给瓶颈和价值量集中在矿端,铜矿价值量占铜金属的95%以上,因此主要投资机会集中在矿端。由于铜冶炼产能近几年扩张过快,冶炼环节供给过剩,已经没有冶炼利润,仅依靠副产品盈利。铜加工环节毛利极低,因为铜主要用于导电,大部分铜材不需要添加合金元素或进行复杂加工,铜加工环节附加值普遍低,是“低毛利、高周转”的走量模式。从资源端看,全球铜储量(经济可采储量)8.7亿吨,近10年以来全球铜可采年限始终维持在40年左右。另外铜资源储量较为集中,尤其是环太平洋成矿域(重点为南美安第斯成矿带),其中南美的智利、秘鲁储量分别为2亿吨、0.87亿吨,分别占全球储量23%、10%。

开发铜矿是一项高风险活动,开发周期长,资本开支大,不确定因素多。根据标普的统计,一座铜矿从勘探发现到实现商业运营,平均需要16年时间,其中前12年用于详勘、可行性研究、获得各项审批,建设期一般3年左右。其次铜矿开发资本开支极大,国外平均需要2万美元/吨金属铜。近年来随着ESG要求提高,铜矿开发风险和资本开支持续走高。另外,近些年新发现的铜矿越来越少,当前全球运营的主力铜矿山多发现于上世纪90年代。易开发的铜矿越来越少,未开发的铜矿大多存在风险点,如项目所在地的环境保护、文化遗址保护、基建难度大等、社区关系紧张等。因此当前国外大型矿业公司为了控制风险,倾向于对现有项目进行深边部找探矿、或者高价收购在产项目,对于开发新项目则非常谨慎。以上因素限制了全球铜矿供给增速。

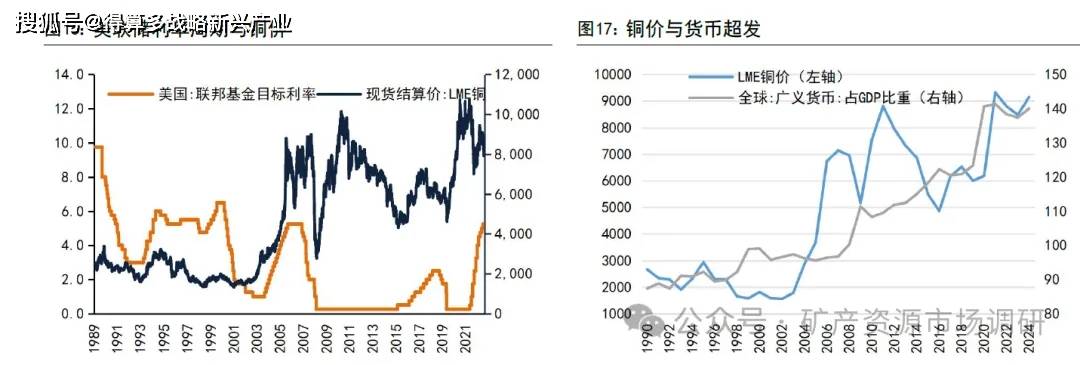

定价:多因素共振驱动铜价屡创新高

我们以美联储利率周期为基准复盘过去30年铜价变动,发现美联储加息周期铜价上涨,降息周期初期铜价下跌,铜价波动与经济周期高度相关。在很多情况下,美联储的利率决策是数据依赖型的,依赖于周度或月度的就业、通胀等经济数据,正常情况下的加息和降息路径都是渐进式的。不断的加息过程本身反映的是就业数据强劲、通胀高企,属于经济景气周期,此时的铜价往往呈上涨态势。降息过程反映的是相反的情况,仅依靠单次或几次降息并不能马上扭转经济颓势,因此降息过程中铜价往往呈下跌趋势。从另一个角度看,为刺激经济增长、弥补财政赤字、应对债务危机等,全球主权货币呈超发趋势,超过大宗商品产量增速,以主权货币计价的大宗商品如铜价格中枢长期上移。

从去年9月份全球第二大铜矿停产以来,叠加美元信用走弱、地缘政治冲突增加,铜作为能源转型、人工智能发展必须的资源品,战略地位提高,铜价也屡创历史新高,突破了行业供需定价的理解范围。

我们汇总了几家机构对未来2年全球铜供需判断,基本都处于短缺状态,2026年短缺幅度在1%左右,2027年短缺幅度在0.5%左右,短缺幅度收窄主要是预期Grasberg铜矿以及Panama铜矿全面复产。价格节奏判断,若2026年4月份美国总统访华,大国关系相对缓和;中国十五五开门红,财政政策可能前置,利好铜的实物需求。2026年下半年,大型铜矿有复产预期,铜精矿供给紧张的情况边际改善,四季度美国中期选举带来不确定因素。全年铜价预计前高后低,年均价95000元/吨,比2025年均价抬升14000元/吨或17%。