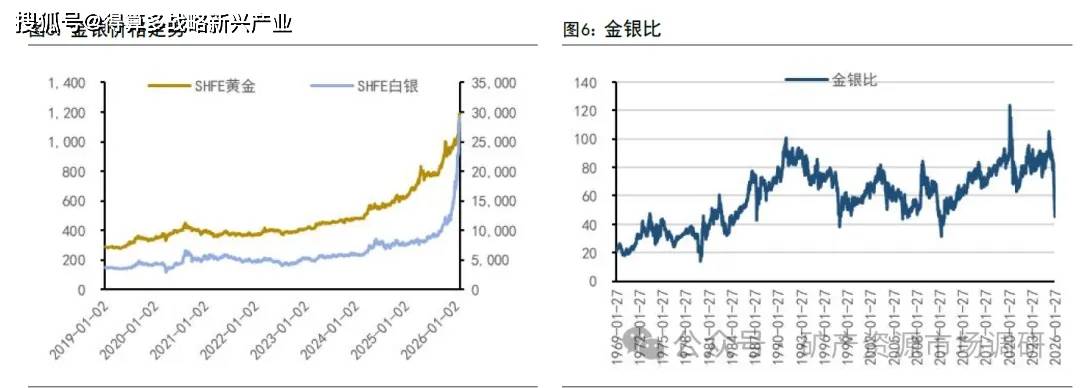

作为贵金属,白银兼具金融属性与商品属性。虽然白银的工业需求占比远高于黄金,但其历史价格变动方向不由供需决定,而与黄金走势相似,呈现出与美国的实际利率的负相关关系。在美元为主导的国际货币体系下,金银不生息,而美国国债有息,美债收益率下跌会提升贵金属的吸引力。同时贵金属是抗通胀的,而美元会随通胀贬值,高通胀预期也会提升金银的吸引力。比如1970年代至1980年代初,经济滞胀刺激银价上涨;2000年代中期至2010年代初经济危机催生白银牛市。在金融属性之外,因为叠加投机影响以及工业需求变化,银价波动通常较金价更为剧烈。比如在1970年代,亨特兄弟在期现货市场不断购入白银,囤积大量白银现货。1979年银价突破9美元/盎司,到1980年初在投机因素的干预下,白银价格升至49美元/盎司,价格翻五倍,创历史高点。

金银比用来衡量白银与黄金之间的差别。金银比指黄金价格与白银价格之比,按每金衡盎司的黄金价格除以白银价格计算。黄金通常被视为全球通货,在市场走向不明时期可充当通胀对冲和避险资产,因此在经济或地缘政治不明朗的时期,金银比或扩张。比如2008年,金融危机爆发,白银价格回落幅度远超黄金,金银比突破80。而白银的工业应用更为广泛,对经济周期比较敏感,因此在经济复苏时期,由于工业需求上升,金银比或缩窄。比如2011年,随着量化宽松政策效果显现,美国经济进入上行周期,PMI持续处扩张区间,白银工业需求强劲,价格涨幅明显高于黄金,金银比回落至32。目前金银比在50-60区间,预计未来金银比有望进一步收窄。

供给:全球白银供给相对刚性

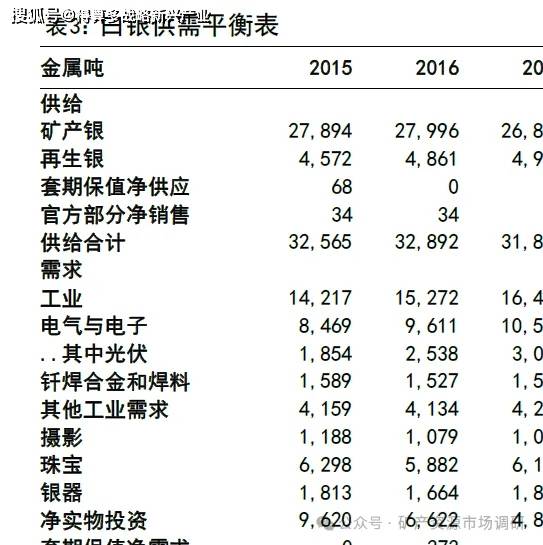

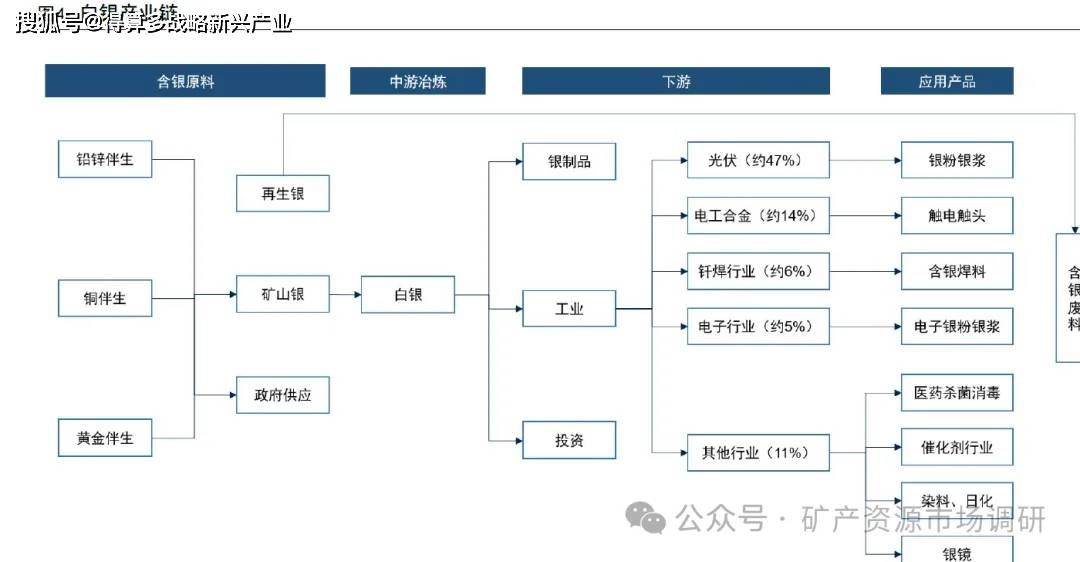

白银生产主要包括矿产银和再生银两种,目前矿产银占比约80%。区别于其他金属,白银矿产资源多数是伴生,其产量变化与铅锌铜金等金属紧密相关,近十年来保持在2.4-2.8万吨之间。2025年,全球矿产白银供应为2.58万吨。矿产银供给结构方面,独立银矿供应占比约28%,铅锌伴生约29%、铜伴生约27%、金伴生约15%。主金属产量的变动在一定程度上约束着白银供应增长。再生银主要从含银固体废弃物,如有价废渣、废件等和贵金属表面处理的镀液、照相行业定影废液显影等废液等中回收,2025年供应量为0.6万吨。

需求:工业占比长期超过40%

银是所有金属中导电性和导热性最好的金属,具有良好的柔韧性、延展性和反射性等,特殊的金属性质决定了其在工业领域的广泛应用,在一些需要高可靠性、高精度的行业内具有不可替代性。白银工业需求占比远高于黄金。按照世界白银协会口径,白银需求分为实物需求和ETP库存。从实物需求结构来看,工业占比长期超过40%。2025年,全球白银需求量为35716吨,其中工业需求21069吨、净实物投资6358吨。2025年全球白银供需缺口为-3661 吨,其中ETPs净投资2177吨,除ETPs外供需缺口为-5858吨。