下载链接:500多份矿产资源报告汇总

业务聚焦天然铀销售和放射性共伴生矿产资源综合利用

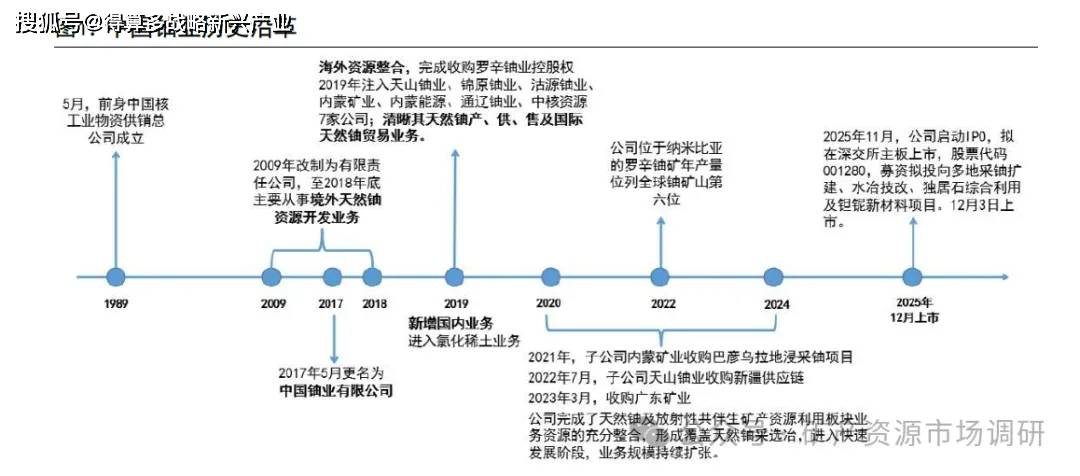

公司前身为中国核工业物资供销总公司,2009年改制为有限责任公司,至2018年底主要从事境外天然铀资源开发业务;2019年注入国内资产新进氯化稀土业务、同时完成收购罗辛铀业控股权;2021-2023年,公司陆续收购国内铀项目,完成天然铀销售以及放射性共伴生矿产资源综合利用业务整合。2025年12月,公司在深交所主板上市,股票代码001280,募资拟投向多地采铀扩建、水冶技改、独居石综合利用及铌新材料项目。

发行人专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。公司主要产品为天然铀、氯化稀土、四钼酸铵。氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业。独居石综合利用业务由中核资源及其下属子公司开展,铀钼矿综合利用业务由沽源铀业开展。

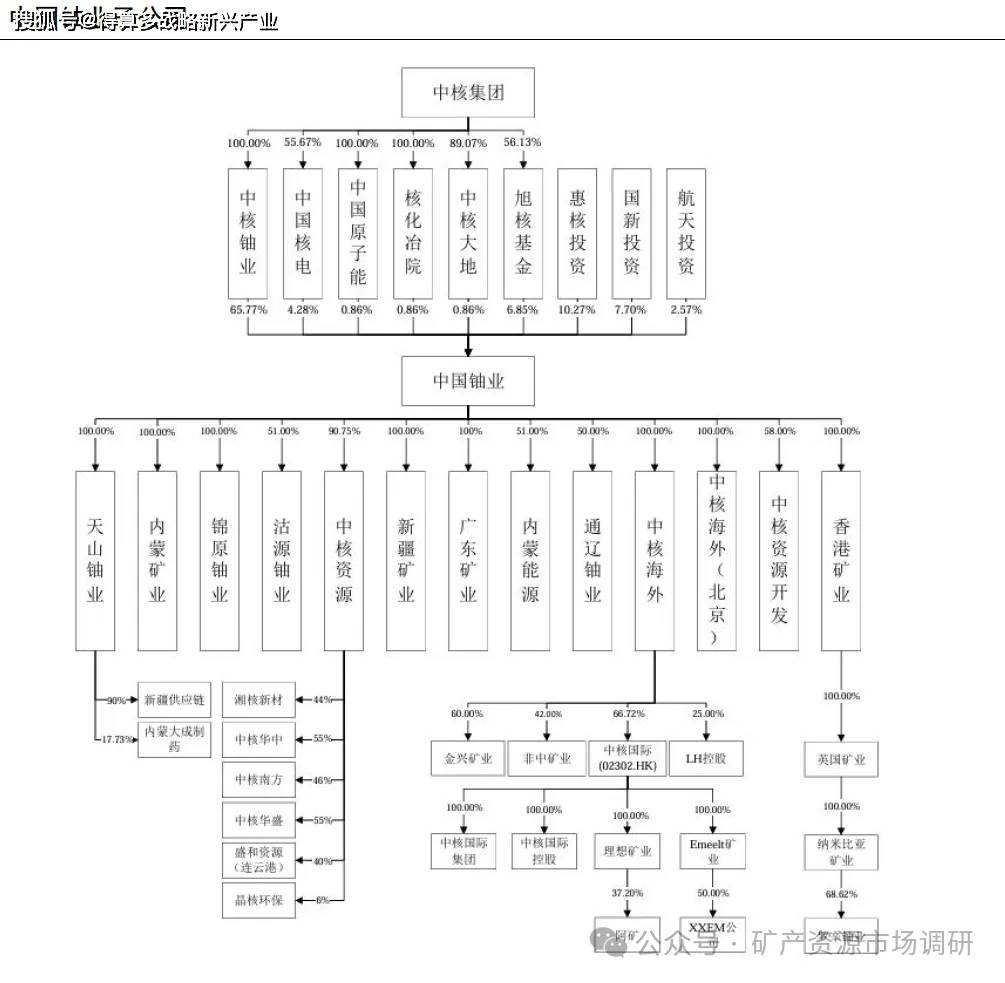

目前,公司拥有25家控股子公司,其中11家一级控股子公司,8家二级控股子公司,5家三级控股子公司,1家四级控股子公司;此外,公司拥有9家参股公司。

天然铀业务:公司的天然铀业务包括国内外采冶、销售和贸易业务,天然铀产品有重铀酸盐、八氧化三铀两种产品形态。天然铀是保障核能事业发展的重要物质基础,应用于核电及国防等领域。

放射性共伴生矿产资源综合利用业务:公司的放射性共伴生矿产资源综合利用业务包括独居石、铀钼、等放射性共伴生矿产资源综合利用及产品销售业务,产品主要为氯化稀土、四钼酸铵、五氧化二和五氧化二,氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业;五氧化二钼和五氧化二作为钼深加工产品的重要中间产品,主要应用于钢铁、电子、航空航天、医疗、超导等多个领域。

招股书显示,公司拥有25家控股子公司,其中11家一级控股子公司,8家二级控股子公司,5家三级控股子公司,1家四级控股子公司;此外,公司拥有9家参股公司。天山铀业、内蒙矿业、锦原铀业、罗辛铀业主营铀矿山采冶;沽源铀业主营铀钼矿综合利用业务;湘核新材主营独居石综合回收利用;中核华中主营钽矿综合回收。

其中持有矿山资源的天山铀业、罗辛铀业以及聚焦天然铀投资、开发和管理的中核海外为盈利主力单位。2024年公司实现净利润14.6亿元,同比增加15.6%,其中天山铀业实现净利1.3亿元,罗辛铀业实现4.0亿元,中核海外实现盈利3.8亿元。

2024年公司实现营收172.8亿元,同比+16.7%;归母净利14.6亿元,同比+15.6%。

2025年上半年实现营收95.5亿元,同比+18.7%;归母净利7.6亿元,同比+7.9%。

公司天然铀业务划分为自产天然铀产品销售业务、外购天然铀产品销售业务和国际天然铀贸易业务。

鉴于国家对于核安全、环保的高度重视,我国政府对核电项目及业主采取核准、发放许可证、执照等方式,对投资主体进入市场进行管理。目前在中国的核电市场上,只有中核集团、中广核集团、国电投集团、华能集团四家公司持有核电运营牌照,能够作为核电项目的运营主体。

公司向中核集团及其下属公司、联营企业LH控股之全资子公司LH铀业、中核集团下属公司中国核电之合营企业华能昌江核电销售天然铀,构成关联交易。2022-2025H1公司天然铀的关联销售金额占营业收入比例分别为67.3%、49.6%、53.3%和 48.2%.

天然铀需求稳增,供给受限,有望长牛

铀是核裂变的关键原料。天然铀是生产浓缩铀的原料,也可用于生产鈈。铀原子序数为92,原子量为238,是自然界中能够找到的最重元素。自然界中存在三种铀的同位素,分别是自然丰度为99.275%的铀238、自然丰度为0.72%的铀235和自然丰度为0.005%的铀234,能用作核电燃料的是铀235。

轻水堆核电站所需要的铀235丰度大约在3%-5%,压水堆核电站以含铀235约3%的低浓铀作为燃料,核武器所需要的铀235丰度要达到90%以上。一公斤铀235完全裂变,会损失大约0.09%的质量,而释放的能量相当于燃烧2700吨优质煤,是全球核电的绝对主力“燃料”。铀除了能发电,还广泛用于各种军事和民用领域。比如,航母和潜艇的铀核反应堆、原子弹和氢弹;铀浓缩过程的副产品贫铀能用来生产贫铀弹和高强度装甲;农业辐照育种、生产人造元素、放射治疗、造影诊断都能用到铀。由于核电需求构成铀金属接近100%的需求(军用暂不考虑),

公司在国内天然铀产业中具有主导地位

公司是国内天然铀资源开发的专营企业,在国内天然铀产业中具有主导地位。公司拥有17宗国内天然铀或铀钼矿采矿权,均坐落在国内已探明天然铀资源丰富和优质的地区,公司国内天然铀资源控制量丰富,区位布局优势明显。公司负责国内天然铀开发的公司主要有全资子公司天山铀业、内蒙矿业、锦原铀业以及合营公司通辽铀业(中国铀业持股50.00%,辽河石油勘探局有限公司持股50.00%)。

产量方面,公司对国内天然铀产品的储量、产量等信息申请了豁免披露。参考美国地质调查局数据,国内年铀矿总产量为1700吨。盈利方面,招股书披露四家子公司2024以及2025H1盈利情况,考虑权益比例计算对归母净利贡献,2024年四家国内铀矿子公司贡献约2.2亿净利。

公司持有海外单体较大罗辛铀矿

公司子公司罗辛铀业运营纳米比亚罗辛铀矿,从事境外天然铀采冶业务,公司间接持股罗辛铀业68.62%。罗辛铀矿年产能4500吨U0。(折金属3816吨)。罗辛铀业的开采计划已由2026年延长至2036年,有助于保障公司的天然铀供应能力。

产量方面,2021-2024年产量分别为2882吨/2659吨/2920吨以及2659吨。盈利方面,罗辛铀业2024年实现盈利4亿元,考虑权益比例(68.62%)计算对归母净利贡献,2024年罗辛铀矿贡献约2.8亿归母净利。根据销量以及净利润计算,罗辛铀业2023-2024年单位净利分别为20.3万元/吨,18.2万元/吨铀;单位销售价格为94万元/吨。108万元/吨铀。

外购天然铀业务:自产天然铀的战略补充

公司开展外购天然铀产品销售业务指公司对外采购实物天然铀产品并进行销售的业务,系受限于自有矿山的储量及产能利用率,在自产供货量不能满足客户需求的情况下,通过外购天然铀作为补充以保障对下游客户的供应;具体包括1向境内客户销售外购天然铀、2销售天然铀并部分购回业务。外购天然铀作为自产天然铀的战略补充,本质上仍是为了保障下游核电站的供应及匹配核燃料加工需求。公司统筹规划自产及外购天然铀安排,并将自产及外购天然铀进行一体化管理,以保障对下游客户的供应。

1向境内客户销售外购天然铀:向境内客户销售外购天然铀面向国内核电客户需求,业务订单主要来自于中国核电等,定价模式同自产天然铀产品销售业务。

2销售天然铀并部分购回业务:为保障核电加工企业单位A的天然铀需求而开展。该业务背景为境外客户采用向单位A采购核燃料加工服务并在境外转化厂向其交付天然铀的模式,为完成核燃料加工,单位A需要先向公司采购天然铀用于加工生产核燃料,待将核燃料出口并交付境外客户后,将境外客户在境外转化厂返还的天然铀销售回给公司,公司因此形成了向单位A销售天然铀并部分购回业务(即差额销售部分)。针对在境外转化厂购回的天然铀,公司在境外转化厂销售给其他境外客户从而实现销售(即购回后再销售部分)

公司外购天然铀产品销售业务实现的销售收入整体呈增长趋势,主要变动原因包括:12022-2024年用于补充供应的外购天然铀产品销售数量持续增长,同时天然铀市场价格整体持续上涨,综合导致外购天然铀产品销售收入增长;2公司自2023年起开展销售天然铀并部分购回业务,2023、2024、2025H1,差额销售部分及购回后再销售部分合计分别实现5.1亿元、18.0亿元和1.0亿元收入。

从结构上看,外购天然铀2024年收入占比41.8%,毛利占比达23.1%,是公司利润主要第二大来源;外购天然铀业务毛利率持续抬升,2024年达到41.3%。

国际天然铀贸易业务:提升产业参与度

公司国际天然铀贸易业务指购销均在境外转化厂的参考天然铀现货市场价格定价的外购天然铀贸易销售。公司开展国际天然铀贸易业务的目的是围绕公司生产经营和发展规划,提高国际天然铀行业市场地位,增强对天然铀市场价格走势的判断力、议价能力和影响力,提升公司在行业价值链中的参与度和公司综合实力,符合国际天然铀市场特点和行业惯例。

公司国际天然铀贸易业务的客户包括天然铀生产商或供应商、贸易商、投资机构等。定价主要参考行业公认的两家咨询机构(UxC公司、Trade Tech公司)定期发布的U30。价格进行定价。

公司天然铀业务主要采取转化厂交付方式。转化厂是将天然铀产品通过化工工艺转化为六氟化铀的工厂,天然铀转化为六氟化铀后,方可通过后续的浓缩和燃料组件制造环节供应核电反应堆使用,卡梅科、ConverDyn、欧安诺、Rosatom和中核集团下属转化厂满足了全球主要的天然铀转化需求。对于境内客户,中国铀业主要在国内转化厂完成交付,国内转化厂由中核集团运营;对于境外客户,中国铀业主要在卡梅科、ConverDyn、欧安诺等三家国际转化厂完成交付。通过转化厂开展天然铀交易是国际通行交易方式,全球市场参与者可以在三家转化厂卡梅科、ConverDyn、欧安诺开立天然铀专用账户,进行天然铀的存储和交易,每笔天然铀交易完成时,转化厂出具该笔天然铀交易标的权属转移的单据,确认权属转移。

从结构上看,国际天然铀贸易业务2024年收入占比26.7%,毛利仅为3.1%;国际天然铀贸易业务毛利率偏低,2024年实现1.9%。

公司的放射性共伴生矿产资源综合利用业务包括独居石、铀钼、钼等放射性共伴生矿产资源综合利用及产品销售业务,产品主要为氯化稀土、四钼酸铵、五氧化二钽和五氧化二铌。氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业;五氧化二钽和五氧化二作为钽深加工产品的重要中间产品,主要应用于钢铁、电子、航空航天、医疗、超导等多个领域。

放射性共伴生矿产综合利用业务整体毛利较高,占比较低(2024年及之前包括四钼酸铵、氯化稀土、稀土氧化物和副产品,2025年上半年新开展钽综合回收利用)。2024年业务实现营业收入11.33亿元,占营收比6.6%;实现毛利3.1亿元,占毛利比11.3%,实现毛利率27.59%。

独居石综合利用:湘核新材业务,产出氯化稀土产品

公司从事的独居石综合利用生产氯化稀土业务位于上游稀土矿采冶和中游稀土分离加工环节之间。稀土指化学周期表中包括钪、钇及镧系元素在内的17种元素。目前世界上已发现的重要稀土矿物主要有磷酸盐和氟碳酸盐两类。作为重要金属矿产资源,稀土以其优异的磁、光、电性能,广泛应用于新能源、新材料等领域,被誉为“现代工业维生素”。稀土产业链:资源开采一冶炼分离一功能材料一终端应用一循环利用,上游为稀土矿的开采和冶炼;中游为稀土矿的分离加工,生成氯化稀土、稀土氧化物、稀土化合物、稀土中间金属及单一稀土金属等产品;下游环节为稀土精深加工,制备稀土磁性材料、稀土催化材料、稀土储氢材料、稀土抛光材料、稀土发光材料等各类稀土材料,最终应用于新能源等终端领域。

公司对外购的独居石进行加工,产出氯化稀土,生产过程中还会同步产出磷酸三钠、碳酸稀土等副产品。从结构上看,氯化稀土业务2024年收入占比3.8%(6.6亿元),毛利仅为2.2%(0.6亿元);氯化稀土业务毛利率波动较大,2024年实现9.4%,氯化稀土销售毛利率的变化主要系稀土市场整体价格的频繁涨跌波动,以及生产加工周期导致的单位成本结转相对于市场价格存在滞后性综合所致。在考虑氯化稀土的相关副产品后公司2022-2025H1氯化稀土及其副产品业务的综合毛利率分别为18.57%、12.25%、5.22%和26.06%。

产能产量方面,氯化稀土产能19267吨,近三年产量在1.2万吨左右,产能利用率约60%,产销平衡。

公司从事的铀钼综合利用生产四钼酸铵业务位于中游钼化工品加工环节。钼属于稀有有色金属,化学性质比较稳定,属于优质合金元素。钼及其化合物广泛应用于钢铁、石化、国防材料、核能发电、电子产品及发光材料等,应用渗透到工业的各个领域。钼产业链:钼矿石开采及选冶一钼铁/钼金属产品/钼化工品加工一特钢等终端应用,上游为钼矿石开采及选冶,中游为中间产品加工,包括钼铁、钼金属产品、钼酸铵等钼化工品加工,下游为特钢、石化等应用产业。

公司的四钼酸铵产品主要由子公司沽源铀业对自有的铀钼矿石加工而成。从结构上看,四钼酸铵业务2024年收入占比2.6%(4.5亿元),毛利占比8.3%(2.3亿元);四钼酸铵业务毛利率波动较大,2024年实现51.1%,四钼酸铵产品的销售价格随着市场价格同步变动,各年的单位成本则保持相对稳定,进而带来毛利率波动。

产能产量方面,四钼酸铵产能2488吨,近三年产量在2000吨左右,产能利用率约85%,产销平衡。

钼妮矿综合利用:中核华中业务,产出产品

公司从事的钼铌矿综合利用生产五氧化二钼和五氧化二业务位于中游冶炼加工环节。坦属于稀有有色金属,地壳中分布较少,广泛应用于钢铁、电子、航空航天、医疗、超导等行业。钽产业链:钽银矿开采一湿法产品/火法产品一电容器、靶材、钢铁等直接应用-航空航天、电子、超导、医疗等终端应用,上游为铌矿石的开采;中游为矿石冶炼加工,主要包括湿法冶炼产品、火法冶炼等环节,湿法冶炼生产出氧化、氧化、氟酸钾等初级产品,通过火法冶炼进一步加工为粉、粉、条、条等火法产品。火法产品可以进一步用来生产电容器、靶材、滤波器、半导体、特种合金等产品,从而最终应用在航天航空、军工、医疗、电子设备、超导、特种设备等终端领域。

五氧化二钽与五氧化二的生产过程中会同步产出硫酸铵等副产品。五氧化二钼与五氧化二为公司2025年的新销售产品,其销售价格主要受市场价格波动的影响,2025年上半年实现毛利率3.74%,主要系该业务尚处于开展初期,生产规模较小且产能利用率较低导致产品的单位成本相对较高。