下载链接:户外运动、鞋服市场研究报告汇总

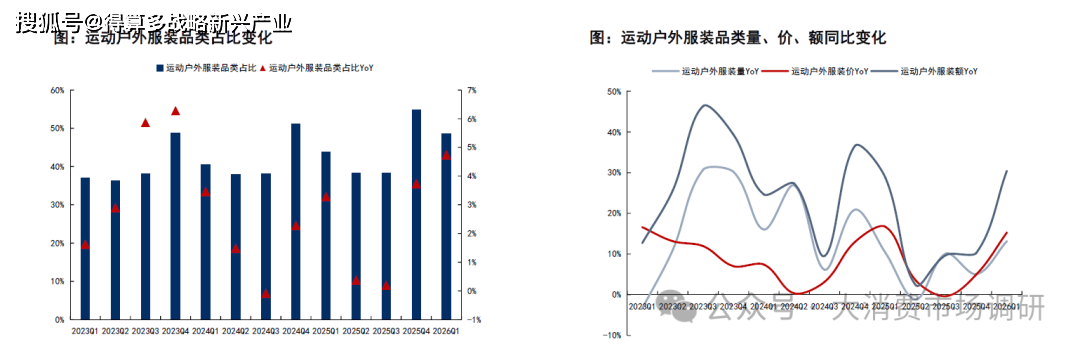

趋势一:运动户外服装一-整体“越贵越买”,头部品牌“量价齐升”

运动户处大盘中服美品类持民比提据众请数据显示比远年来运动户外研装品类销售秀现较好,多个季度的增速跑赢运动户外大盘,占比持续呈

运动户外服装品类呈现出明显的“量价齐升”消费趋势。2023年第一季度至2026年第一季度的多数时间中,运动户外服装品类价格同比上涨的同时,销量同比依然保持增长,共同驱动销售额同比实现更大幅度的提升。这说明在运动户外的服装市场,价格上涨不仅未抑制消费,反而多次与销量增长形成共振,反映出品类的消费升级特征明显

趋势二:运动户外鞋--降价趋势明显,唯有少数高端品牌高增长

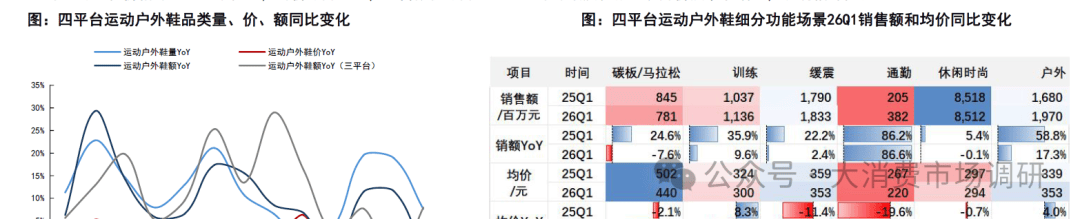

运动户外鞋电商销售在“量增价跌”和“量价齐升”之间反复切换。具体而言,根据电商三平台+得物第三方数据库数据显示,2023-2024年,运动户外鞋类的销售保持较快增长,多个季度实现了销售额超过10%以上的增速,但价格存在涨跌互现的波动。进入2025年以来,随着二季度价格走低情况下,销量增长也较低,销售额同比下滑的现象出现,2025年下半年销售价格持续下滑推动销量高增长,而进入2026年一季度后,尽管销售价格进一步下滑,销量增速也显著放缓,导致销售额同比在此转负。由于得物平台有较多第三方卖家可能加剧销售波动,从与品牌官方线上渠道较为接近三平台(剔除得物)数据看,运动户外鞋2026年第一季度在三平台销售额同比+7.9%、销售量同比+8.9%,均价同比-0.9%,增速较为理想。从组分功能场景看,除户外其余功能性鞋款价格均下降,曾经引领增长的碳板/马拉松价格大幅下跌,通勤鞋向低价市场扩容。从鞋类各功能纽分来看,2026年第一季度整体呈现普遍的降价趋势,但不同赛道分化明显。户外鞋表现较好,均价同比上涨4.3%,销售额增长17.3%,实现量价齐升。碳板/马拉松等竞速鞋款降价幅度最大,均价下滑12.3%却未换来需求增长,销售额反而下降7.6%。通勤鞋则是典型的向低价市场扩容,均价减少17.7%,销售额提升86.6%。休闲时尚鞋价格与销量基本稳定,均价微降0.7%,销售额仅微降0.1%。训练与缓震鞋款也以降价换取了增长,表现相对稳健.

趋势三:休闲鞋一-潮流风头已过,国产品牌发力通勤鞋市场

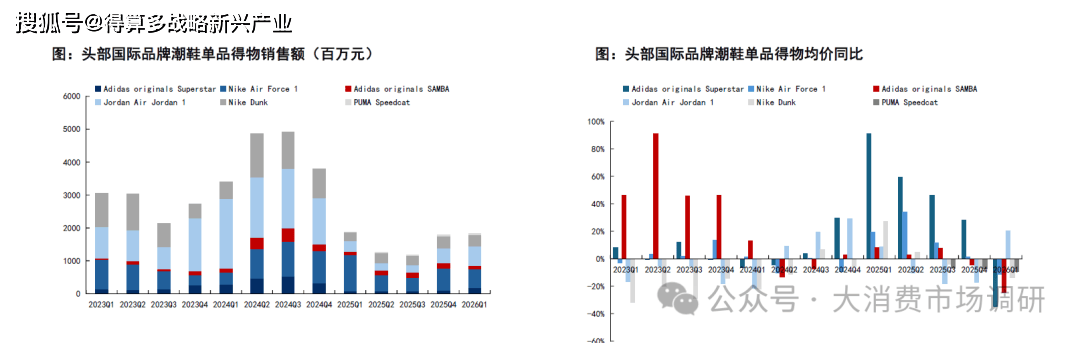

头部国际品牌潮鞋单品调整进入低基数,降幅收窄但均价仍有压力。潮鞋市场中耐克份额领先,得物平台多个季度超30%销售额来自耐克品牌。前期耐克收缩时尚产品对潮鞋市场也带来较大冲击,而目前进入低基数阶段后销售有企稳的征兆,AJ1的均价出现明显回升,DUNK的销售同比企稳,AF1仍有所下滑。阿迪达斯的SAMEA和PUMA的Speedcat销售火爆但体量与耐克的产品仍有落差,2025年以来也进入修整期。价格层面,以上潮鞋单品除AJ1外,在26年一季度均出现不同幅度的降价趋势,相比2025年曾出现的价格回升的趋势又有所恶化。

通勤场景高增长背景下,国际大品牌及国内头部品牌增速更好。久谦数据显示,国际大品牌如迪卡侬(销售额同比增长56.5%)FILA(销售额同比增长36.0%)国内头部品牌李宁(销售额同比增长16.2%)以及安踏(销售额同比增长4.8%)均实现了较高的销售额同比增长。相比之下,361°(-24.3%)、匹克(-25.9%)、乔丹体育(-25.7%)、鸿星尔克(-11.0%)等品牌出现负增长,且负增长品牌多数均价集中在150-230元低价区间(乔丹体育149元、鸿星尔克185元、361°223元、匹克231元)。