本文为节选内容

如需更多报告,联系客服

根据消费第一性原理,即时零售通过精准锁定“即时需求”场景,构建了独特的供给与履约体系。即时零售是以“线上即时下单、线下即时履约”为核心模式,依托本地零售供给,精准聚焦本地消费者“便利化、即时性消费需求”的新型消费模式。据商务部研究院和奥纬咨询,在需求端,即时零售以“30 分钟至 2 小时送达”的时效标准,显著区别于快递电商的 1-5 天、社区电商的次日达模式,直击消费者对紧急性、便利性需求的核心痛点。在供给端,即时零售依托本地线下门店或前置仓布局,实现了“线上平台下单+线下即配到家”的闭环,既避免了传统电商的长链路,又突破了社区电商依赖自提网点的服务限制。这种“需求-供给-履约”的高效协同,使即时零售在快消品、生鲜等高时效敏感品类中形成显著壁垒,成为新零售业态迭代的重要方向。

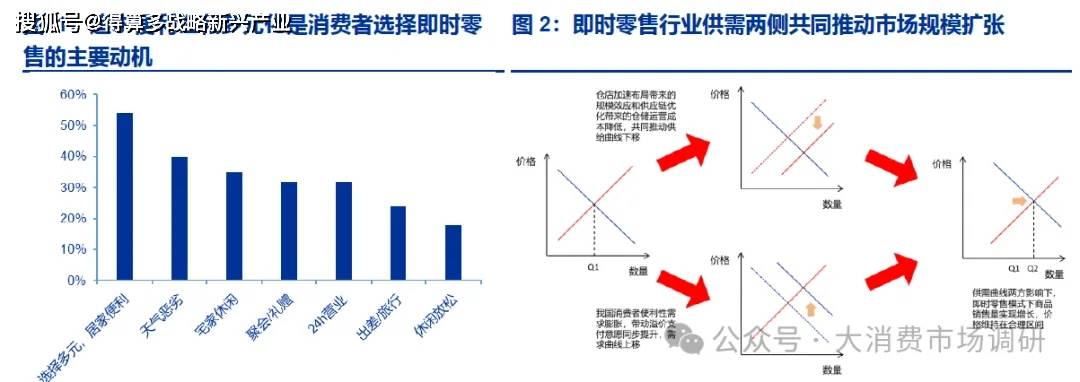

中国消费者日益增长的便利性需求和溢价支付意愿成为即时零售高速发展的重要支撑据尼尔森 IQ,66%的中国消费者更愿意在提升便利性上增加花费,横向对比亚太地区消费者高出 4pct。随着 95 后、00 后逐渐成为我国消费群体主力,购物便利性的诉求得到强化消费者愈发注重购物的便利性与时效性,倾向于选择更高效、更灵活的消费渠道并为此支付溢价,为即时零售的发展开辟了空间。

即时零售的底层逻辑在于供需匹配,最终形成“便利性溢价支付”与“即时性履约成本”之间的动态博弈平衡。按照经济学中供需关系理论,市场平衡状态的价格和销售量是由供给和需求两条曲线共同决定的。我们通过模拟以上即时零售行业的供需两端变革,演绎出了即时零售市场快速扩容的底层逻辑:即时零售重点发力的日常消费品具备价格敏感属性,需求端消费者即时性需求膨胀带动溢价支付意愿提升,需求曲线上行;供给端即时零售厂商主导产业变革,商品和履约成本持续优化,供给曲线下行。二者共同影响下,即时零售商品得以在维持合理价格的同时销售量实现快速增长。

配送网络铺设和技术升级选代为即时零售提供了小时级别的到家保障,规模效应和智能应用推动履约成本降低。据沙利文研究,我国即时配送的骑手数量逐年增长,19-23 年以 12.2%的年均增长率扩大至 0.12 亿人,且预计未来五年仍将保持约 5.4%的年均增长配送运力供给充足。据京东研究院,随着我国互联网数字化技术的发展,移动支付、智慧

物流、智慧供应链、无人配送等新兴技术持续赋能即时零售全链路,带动行业实现降本增效和服务提质。

技术升级降本增效案例:1)达达集团智慧物流系统:据京东研究院,该系统助力实现订单高效匹配和配送路径优化,23 年日均规划路径达1.76 亿次,订单平均响应时间达10 毫秒以内,推动其平均配送时长降至 30 分钟左右。2)美团自动配送车&无人机:据美团官网,美团自动配送业务核心目的是为了补充运力,与骑手形成协同,在部分订单中协助骑手只需要完成“最后 100 米”的末端配送任务。2024 年自动配送车共帮助骑手减少路途奔波超 240 万公里,人均每月可多赚数百元。截至 24 年底,美团无人机已开通 53 条航线,累计配送订单超 45 万单;自动配送车累计配送近 500 万单,自动驾驶里程占比

即时零售凭借其对日常便利性消费需求的精准满足,持续拓宽粘性用户客群及渠道影响力。据尼尔森 IQ,相较于大卖场、超市等日常消费品传统线下销售渠道,近年来即时零售的月度渠道光顾频率实现了逆势增长,用户粘性不断提升。另外,即时零售对于网购人群的影响力也在逐渐深化,23-24 年即时零售平台在网购人群中渗透率同比+10pct 至 59%忠诚用户占比同比+22pct 至 46%。在选择 020 渠道的原因方面,23 年一日三餐、日常补货占据前二位,日常性和便利性需求成为驱动消费转向即时零售渠道的首要因素。在快消品品类销售方面,近场渠道重获聚客能力,即时零售作为线上&近场渠道受益于客流回归及线上流量聚合,23 年销售额同比增速达 3.6%,渠道影响力不断深化。

即时零售用户画像以年轻、高消费力为主要特征,驱动消费结构向时效性与品质化跃迁。即时零售对“即时需求”的满足高度契合当下年轻人快节奏的生活方式,推动即时零售在年轻消费者中加速渗透,据尼尔森 IQ,24 年即时零售购物者中 18-35 岁消费者占比达 72%,90 后、00 后成为主力客群。从消费者收入结构来看,23年即时零售渠道收入10000 元以上的群体占比达 31%,相较于线下/线上渠道+3/+2pct,高收入人群对配送时效与服务便利性的支付意愿更强,拉动即时零售消费者整体呈现出更强的购买力。

即时零售以高频刚需品类为基底向高价值品类延伸,推动“万物到家”生态向全品类全场景加速渗透。据美团研究院调研,即时零售的主要消费品类以果蔬生鲜、休闲零食、酒水饮料等为主,这些商品具备高频、低价、即时满足的特点。由于新鲜度需求或冲动消费属性,对于这些品类消费者往往不接受隔日的到家履约,较低的客单价或便携性又拉低了线下到店履约的性价比,即时零售逐渐成为了相关商品交易的最优解法。随着即时消费习惯的养成以及即时配送体系的不断完善,即时零售品类也在进一步丰富,“万物到家”已成大势所趋。

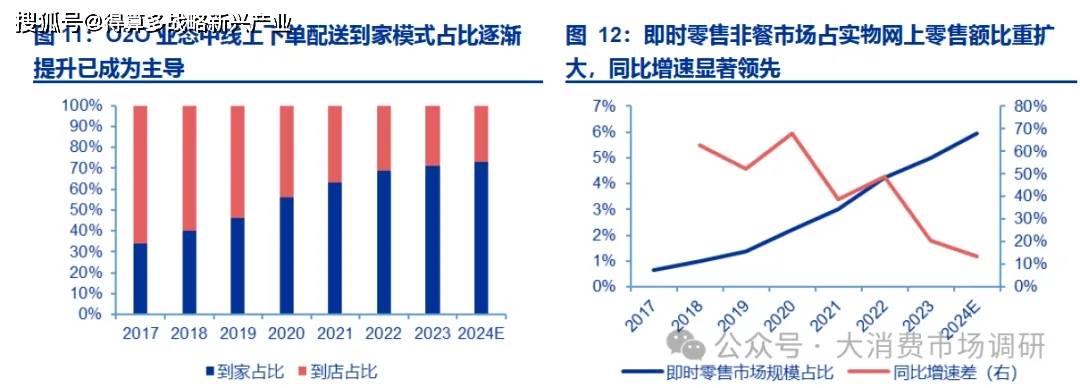

我国 020 业态正经历规模扩张与结构优化的双重变革,其中到家模式凭借即时性与便利性优势逐渐占据主导地位。据凯度咨询,我国 020 业态按实际履约方式可以分为到家(即时零售)及到店两种模式,前者近几年发展迅速并逐渐开始在 020 渠道中占据主导地位,预计 24 年到家渠道占比将达 73%。据国家统计局和商务部研究院,即时零售非餐市场规模近年来保持高速增长,整体规模从 2017 年的 366 亿元快速攀升至 2023 年的6500 亿元。即时零售的快速增长使其逐渐成为线上零售业态中颇具影响力的商业模式至 2024 年,预计即时零售非餐市场规模占实物商品网上零售额比重将达 6.0%,市场规模增速达 20.0%,对比实物网上零售额增速+13.5pct,市场的增量空间仍未完全释放。

中国即时零售市场规模增长强劲,预计 24-29 年将以年均复合 10%的增速增长至 3.8万亿元。据商务部研究院,即时零售非餐市场规模近年来保持高速增长,整体规模从2017 年的 366 亿元快速攀升至 2023 年的 6500 亿元,CAGR达 61.5%。据欧睿数据库及我们测算,按品类细分后加总的非餐即时零售市场规模在 24 年约为 7515 亿元,占我国线上线下商品市场总规模约 2%。我们认为,当前即时零售市场渗透率仍处于低位,考虑到电商平台加码即时零售赛道,部分即时性需求较高(生鲜、日百食杂、美妆个护等)以及电商传统优势品类(服装配饰、数码电器等)将加速渗透,通过合理预测渗透率增长测算出 29 年非餐即时零售市场规模有望达 1.6万亿元,CAGR 达 16%。据艾媒咨询,24 年餐饮外卖的市场规模为 1.6 万亿元,24 年同比增长 7.2%,综合考虑高基数下增速放缓以及行业内卷加速消费者心智转化,我们预计未来五年外卖市场规 CAGR 为 7%,29 年市场规模将达 2.2 万亿元。

即时零售产业链分为上游源头供应、中游撮合成交、下游到家交付三个环节,业内竞争集中于中游。具体来看,即时零售产业链主要包括商品供给、商品成交和履约交付三个环节,以此为基础将整个产业链分为上中下游三个部分。与传统商品零售产业链相比,即时零售最大的特点在于电商平台的加入为商品交易铺设了即时到家的路径,从流量集合在线交易支持、履约配送等方面赋能线上流量的线下转化。随着产业链的不断整合优化不同环节参与者之间的界限逐渐模糊,部分强势企业通过整合上下游资源形成横跨多种商业模式的“超级平台”,构筑起了较深的护城河。在当前众多大厂纷纷加速布局即时零售赛道的背景下,预计未来行业内激烈的存量竞争仍将持续。

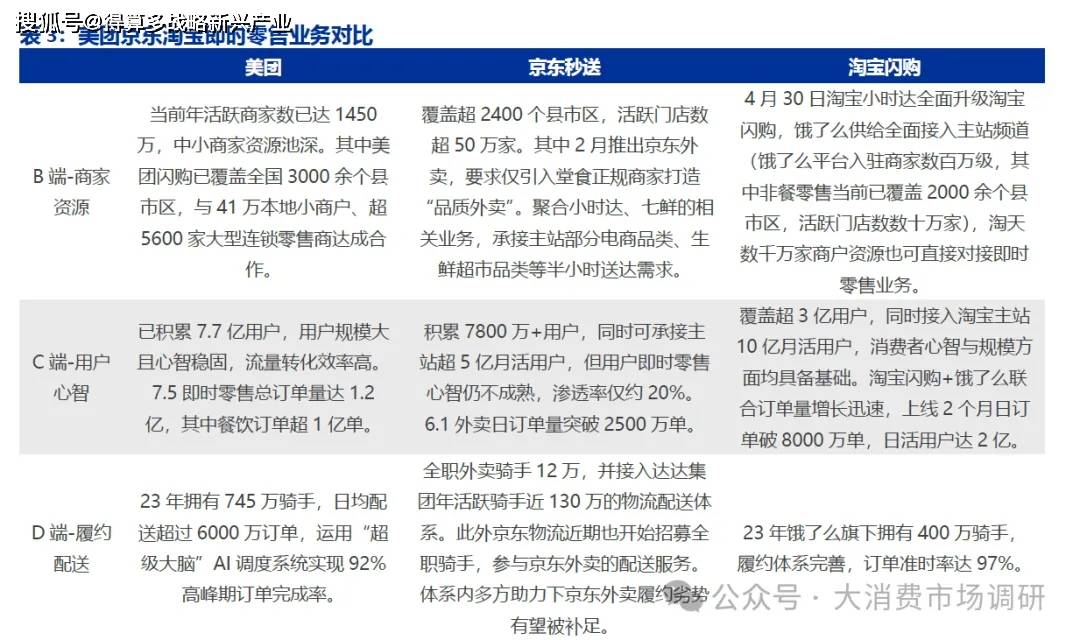

美团依托长期深耕即时零售赛道积累先发优势,淘宝通过主站导流+饿了么基础加速转化用户心智,京东凭借业务间协同实现差异化竞争。

1)商家资源:美团凭借着强大的地推能力在即时零售业务中常年保持领先地位,商家尤其是中小商家资源丰富,同时借助闪电仓等模式创新与众多大型品牌及零售商达成合作,供给端优势明显。京东主打差异化品质外卖,商户入驻审核较为严格,数量上具备劣势但聚焦服务于小部分高品质核心需求,同时主站优势的数码电子品类同步引入即时零售入口丰富供给。淘宝依托饿了么前期运营也具备了较为丰富的商家基础,主站淘天在服装美饰等品类的品牌优势也将赋能即时零售的 B端供给。

2)用户心智:规模上看与 B 端类似,美团领先淘宝次之京东落后。用户心智上看美团用户心智最为成熟,餐饮与非餐品类切换顺畅;京东的电商用户需要重新培育即时零售心智,但在大额补贴+履约升级的情况下有望释放核心客群的高消费力,长期来看增长潜力充足;淘宝依托饿了么融合电商+即时零售双重用户流量,在维持基本盘的情况下通过打通平台入口、大额补贴实现用户转化,进而实现最快的单量增速。

3)履约配送:骑手规模与履约效率仍保持着美团>淘宝>京东的格局,但基本均符合当前各家平台的即时零售单量需求,30min 内订单完成率均较高。随着各家纷纷加大骑手生态投入,预计未来通过规模效应或技术改善实现履约成本降低将成为三家成本端竞争的重要战场。

即时零售供应端持续推进仓店网络铺设和供应链优化,赋予平台商品性价比属性。近年来随着即时零售行业快速发展,线下仓店协同的即时履约网络不断完善,规模效应推动单均履约成本降低。同时即时零售产业供应链持续优化,去 KA、前置仓货盘调整等路径确保即时零售商品实现真正低价。以美团小象超市为即时零售代表,我们横向对比小象超市商品价格和同品类官方线上旗舰店售价,可以发现对于大部分日用商品前者售价对比官方参考价基本处于折价情况。考虑到非标品、白牌商品、渠道商特殊折扣等情形无法直接对比,同时拼多多建立的电商底价体系仍未被即时零售击穿,因此即时零售商品并非具备价格端的绝对优势,但即时零售平均 10-20%的官方参考价折价率至少保证了价格因素不会对其商业模式形成拖累。