本文为节选内容

如需更多报告,联系客服购买

可购买单份报告或打包(100多份医药健康报告,覆盖脑机接口、合成生物、生物医药、基因、中医药等)

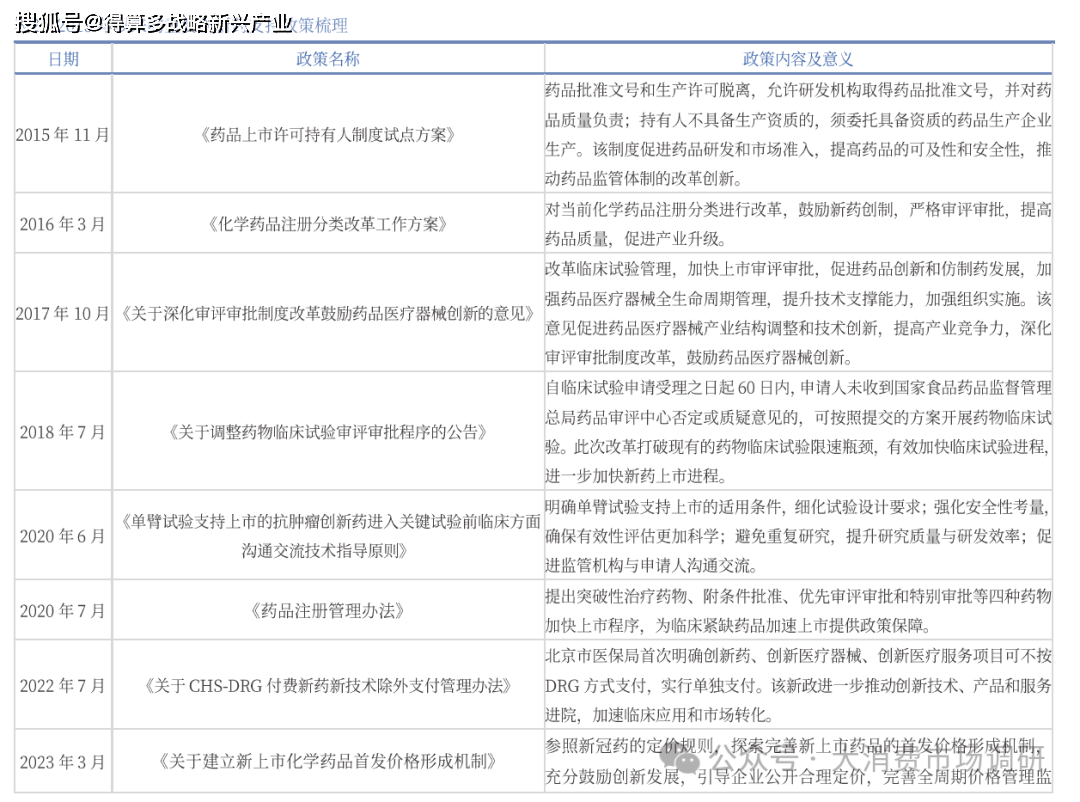

(一)2015年以来创新药支持政策持续积累

2015年以来创新药利好政策持续积累,支持力度逐年加大。2018年以前,由国务院办公厅、国家卫健委、药监局等部门颁布的《药品上市许可持有人制度》、《化学药品注册分类改革》、《药物临床试验默认许可制度》等一系列鼓励创新研发的基础政策陆续出台,行业规章制度更加完善,形成有利于创新药发展的政策环境。2020-2021年期间,在新冠大流行等因素的影响下,突破性治疗药物、附条件批准、优先审评审批和特别审批等四种药物加快上市程序推出,为临床紧缺药品加速上市提供政策保障,并在一定程度上激发医药企业自主创新的积极性。

2024年7月,国常会审议通过《全链条支持创新药发展实施方案》,方案从设立政策目标、加速审批流程、加快进院机制、优化支付定价、鼓励医药投融资等五方面全方位支持创新药发展;同年12月,探索丙类目录并构建医保商保多元化支付体系被提上日程,为高临床价值的创新药开辟新支付渠道;2025年3月,国家医保局发布的《优化药品集采政策方案》广泛传播,集采纠偏方案进一步明确创新药豁免,并优化竞价规则避免恶性竞争,促使行业进入良性循环。近年来鼓励自主研发创新的多重利好政策持续推出,创新药发展迈入全新周期。

(二)2018年以来创新药海外BD屡创新高

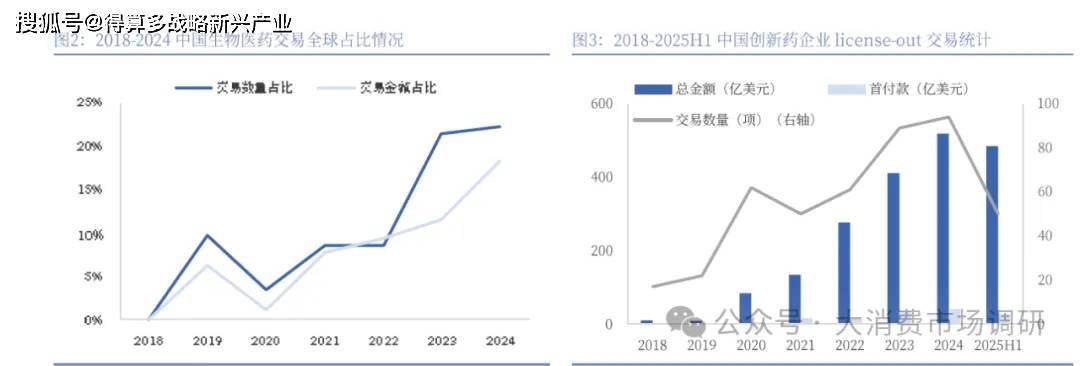

复盘2018年至今中国生物医药领域BD交易情况,海外BD主要从2019年开始起步,交易数量和金额占全球比例分别为10%和6%;2020年受公共卫生事件影响回落至低位,仅少数新冠相关产品完成BD交易;2021-2022年恢复增长趋势,交易金额占比已超过2019年;2023年海外BD迎来爆发式增长,交易数量和交易金额分别达到全球20%和10%以上,至2024年在重磅交易持续诞生的催化下,交易数量和交易金额再创新高,分别占全球22.2%和18.3%。具体交易数据来看,2024年中国创新药企业License-out交易数量达94项,已披露的交易总金额达519亿美元,首付款金额达41亿美元,均创下历史记录。

2025年上半年延续增长趋势,交易数量已超过50项,总金额达到484亿美元,接近2024年全年水平。上半年 BD交易中,FIC、BIC的管线数量大幅增加,产品种类从化药、单抗逐渐扩展到双抗、ADC、细胞基因治疗等领域,中国创新资产的全球认可度持续提升,已逐步具备对外输出的能力。2025年5月,三生制药以12.5亿美元首付款、48亿美元里程碑付款、双位数销售分成以及1亿美元股权投资总包将PD-1/VEGF双抗SSG]-707全球权益(包括中国权益选择权)予辉瑞打破中国创新药出海的首付款记录。

(三)临床试验数量屡创新高,效率稳步提升

2024年中国临床试验登记总量超4800项,新药临床试验占比过半。近年来,中国医药研发领域蓬勃发展,临床试验数量屡创新高。据摩医药数据,2019-2024年中国临床试验登记总量由2385项提升至4884项,年复合增长率达15%。从历年上半年临床试验数来看,整体处于上升趋势,。2025年上半年共开展了2530项临床试验,相较2024年上半年上涨了248项试验,同步涨幅10.87%,按新药临床试验和生物等效性试验(BE试验)分类,2024年新药临床试验数量达2524项,占比约51.68%,BE试验数量为2360项,占比48.32%。

2024年化学药占55%,生物制品首破千项,中药临床有待突破。新药临床试验中,按药物类型化学药、生物制品和中药进行统计,2019-2024年期间化学药临床试验从794项提升至1398项年复合增长率为12%,生物制品临床试验在2024年首次突破1000项,与化药、生物制品相比,中药临床试验规模尚小。占比来看,我国临床试验以化学药为主,占比保持在55%以上,其次为生物制品,占比约40%。近年各类药物占比情况基本保持一致。

临床试验效率稳步提升,Ⅱ期、亚期临床均超600项,合计占比过半。在2024年新药临床试验中,I期临床试验首次突破千项,占比约40.73%,表明我国新药研发活跃度较高;而Ⅱ期、Ⅲ期临床数量分别达642、654项,占比分别为25.44%和25.91%,临床试验整体效率稳步提升;I期临床试验规模较小,新药上市后监测力度仍有待提升。2025年上半年开展的2530项临床试验中,BE试验有1212项,新药临床试验有1318项,其中1期临床试验有542项,同比增长了 34.11%。

(四)2015年以来国产创新药获批数量显著增长

2015-2024年期间,随着中国创新药研发效率提升,叠加政策端审评审批流程加快,创新药成果转化显著提速。过去十年间,中国创新药获批上市数量由2015年的11款提升至2024年的92款,在 2015年获批的11款创新药中,仅包括1款国产化药,占比不到10%;而在2024年获批的92款创新药中,共有22款国产化药和17款国产生物药获批上市,国产创新药占比提升至42%。国产创新药的崛起不仅逐步完成对进口产品替代,也为中国创新药企业走向国际市场奠定了基础。

2015至2024年间,全球共有923款创新药首次获批,其中在美国首发上市占比近一半。2015年全球创新药在中国首发上市占比不到5%,至2024年该比例提升至38%,超过欧洲的11%和日本的8%,接近美国的40%。多款全球同步研发的创新药产品选择在中国率先上市,意味着中国正逐步迈入全球创新药首发第一梯队。

(五)双抗&ADC研发浪潮迭起,临床进展值得期待

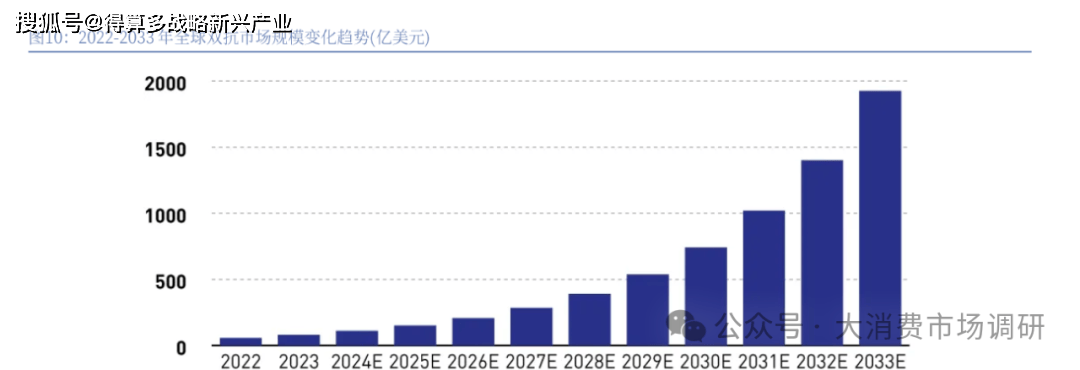

双抗药物市场正迎来前所未有的发展机遇,预计在未来几年内将达到千亿规模。2023年,全球双抗药物市场规模已经达到88亿美元,较2022年增长了50%,同时根据Market.us 数据显示,全球双特异性抗体药物市场规模预计从204年2033年将以37.5%的复合年增长率增长,至2033年市场规模将达到约1926亿美元。在未来,预计这一领域将迎来更多的发展机遇和临床应用前景。

新型双抗药物的研发正朝着多个方向拓展,以满足不同的临床需求。多靶点协同靶向是重要的研发方向之一。通过设计能同时靶向多个与疾病相关的靶点,实现协同治疗效果。例如,在肿瘤治疗中,同时靶向 VEGF和PD-1的双抗,可同时抑制肿瘤血管生成和激活免疫系统,临床研究显示其客观缓解率比单靶点药物提高20%-30%。

抗体偶联药物(ADC)融合双抗的研发也备受关注。将双抗与ADC技术结合,利用双抗的靶向性将毒素更精准地递送至肿瘤细胞,同时发挥双抗的治疗作用,提高抗肿瘤效果。目前已有多个此

类药物进入临床试验阶段,在实体瘤治疗中展现出良好的潜力。双抗与免疫检查点抑制剂联合应用是另一个研发热点。双抗可增强免疫检查点抑制剂的疗效例如,靶向CTLA-4和PD-1的双抗与PD-L1抑制剂联合使用,可进一步激活免疫系统,提高肿瘤治疗的应答率。临床前研究表明,这种联合方案的抑瘤率比单独使用免疫检查点抑制剂提高40%以

应o针对罕见病的双抗研发逐渐受到重视。由于罕见病患者群体较小,传统药物研发成本高、收益低,而双抗药物的特异性和高效性使其在罕见病治疗中具有优势。目前已有针对罕见血液病、遗传性疾病等的双抗药物进入临床早期研究,

口服双抗制剂的研发是为了提高患者的依从性。传统双抗药物多为注射剂,给患者带来不便通过制剂技术的创新,如采用纳米粒包埋、肠溶包衣等方法,提高双抗的口服生物利用度。

(六)小核酸药物厚积薄发,精准疗法 CGT 引领生物制药的新浪潮

小核酸药物作为新一代治疗技术,其核心优势在于精准靶向、长效持久、设计灵活和生产高效,这些特性使其在药物研发领域具有颠覆性潜力。小核酸药物(SiRNA、ASO等)通过碱基互补配对原则,直接作用于致病基因的mRNA,在转录后水平沉默目标基因表达。相比传统小分子药物需与蛋白结合(易脱靶),其特异性提升10-100倍。

从1978年反义核酸概念首次提出,到1998年首款ASO药物获批,行业历经多次起落,但自2016年两款重要的反义寡核苷酸(ASO)药物上市以来,这一市场逐渐打破了长久以来的沉寂,开始展现出强劲的增长势头。随着行业技术的更新迭代,GalNac技术已充分验证,肝靶向递送效率显著提升。技术层面,正是由于核酸化学修饰技术和GalNac偶联递送技术的突破,小核酸药物成功克服了成药瓶颈,正迎来商业化爆发的关键时期。2025年诺华的长效降脂针英克司兰(Inclisiran)上市,标志着小核酸适应症从罕见病向代谢性疾病等适应症的拓展,小核酸药物即将迎来密集的催化。

细胞基因治疗(CGT,Cellularand Gene Therapy)是目前生物医药领域最具前景的发展方向之一。CGT 疗法是继小分子、大分子靶向疗法之后的新一代精准疗法,引领生物制药的新一轮浪潮。CGT是指利用基因表达和体外改造等手段,将确定的遗传物质转移至患者的特定靶细胞内,通过基因添加、基因修正、基因沉默等方式修饰个体基因的表达或修复异常基因,进而实现治疗的方法,具体分为细胞治疗和基因治疗。

目前,免疫细胞疗法领域目前已硕果累累。随着2017年全球第一个CAR-T药物ymriah在美国获批后,现代医学逐渐从分子治疗迈入细胞治疗领域。目前我国及全球已有多款CAR-T 获批2024年2月全球首个TIL药物lifileucel获得FDA批准上市,2024年8月全球首个TCR-T药物Afami-cel获得 FDA批准上市。

干细胞疗法美国和中国迎来首个干细胞创新药获批的里程碑。Mesoblast于2024年7月向FDA重新提交了remestemce-l的上市申请,2024年12月23日正式获批,成为美国首个获批的干细胞创新药。2024年6月铂生越公司自主研发的艾米迈托赛注射液成为全国首款获得药监局NDA正式受理并纳入优先审评的干细胞新药,2025年1月2日附条件上市,是国内首个获批上市的干细胞疗法产品。

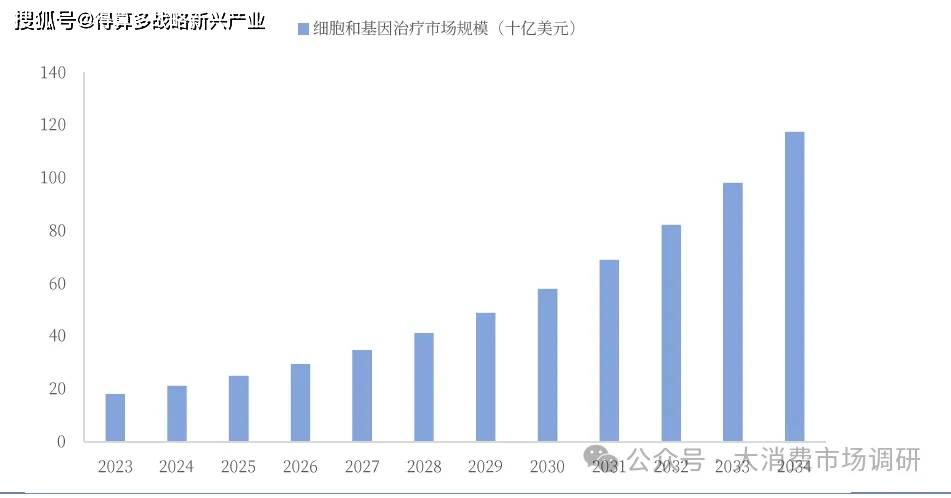

全球CGT市场快速扩容,上下游企业有望共同受益。根据PrecedenceResearch预测,2024年全球细胞和基因治疗市场规模为212.8亿美元,预计到2034年将达到1174.6亿美元左右,从2024年到2034年的复合年增长率为18.6%。其中,2023年北美细胞和基因治疗市场规模约为90亿美元,占比约50%。

全球基因治疗行业加快发展,行业融资仍维持高景气度。2021年全球细胞与基因治疗市场融资额达 225亿美元,同比 2020年增长28.1%,中国细胞与基因治疗市场融资额达100亿元,增长速度远超全球。

2015年以来,全球基因治疗行业加快发展,行业融资不断升温。风险投资、私募投资、IPO分活跃。特别在2017年以后,随着腺相关病毒药物Luxturna和2款CAR-T药物ymriah和Yescarta的上市,基因治疗行业迅猛发展,行业融资总额从 2017年的约 75亿美元大幅增长至 2021年的 227亿美元。2022年,基因治疗领域在行业总体投融资中的占比从7%上升至17%。行业内并购交易频察,大药企倾向于通过并购或合作交易入场:2017年Giead以119亿美元的价格收贴Kite Pharma;2018年BMS(Celgene)斥资55亿美金收购Juno。行业内合作交易同样活跃Big pharma也通过战略合作等方式进入CGT 领域。礼来、罗氏、诺华、阿斯利康等均通过收购交易等方式进入CGT领域。

)2015-2025 医疗体制改革:创新药接轨、两票制、药械集采、DRG

2015至2025年的十年间,中国医疗体制改革从框架搭建迈入深水区攻坚阶段,以创新药接国际、两票制规范流通、药械集采重塑定价、DRG/DIP改革支付机制四大政策为核心支柱,形成“供给端提质、流通端降本、支付端控费”的系统性改革矩阵,重构医药行业生态与利益格局在控制医疗费用不合理增长与激励产业创新之间寻求动态平衡,推动医药卫生体系向高质量发展转型

创新药接轨国际:从“仿制跟随”到“全球协同”的产业升级引警。创新药政策体系的逐步完善是此阶段医改的重要突破,核心目标是构建与国际接轨的研发、审批及支付体系,破解“创新动力不足、好药可及性低”的困境。2015年药品审评审批制度改革启动后,优先审评审批、附条件批准等政策落地,将创新药审评周期从平均3-5年缩短至12个月左右,与国际审评节奏逐步对齐。2021年国务院《“十四五”全民医疗保障规划》明确将临床价值高的创新药纳入医保动态调整范围2025年第十一批集采进一步确立“创新药全豁免”规则,通过政策隔离为创新成果保留合理利润空间。政策驱动下,中国创新药产业实现从量到质的跨越:一方面研发投入持续加码,2025年医药企业平均研发强度较 2015年提升3倍以上,ADC、GLP-1等前沿领域管线数量进入全球前三;另一方面国际化进程加速,大额BD授权频发,标志着中国创新药从本土研发向全球竞争转型。这一政策不仅提升了国内患者对创新疗法的可及性,更推动中国医药产业跻身全球创新第二梯队。

两票制:流通领域的“去中间化”革命。针对药品流通环节层层加价、乱象丛生的问题,2016年国务院医改办等八部委联合出台《关于在公立医疗机构药品采购中推行"两票制"的实施意见(试行)》,明确药品从生产企业到流通企业开一次发票、流通企业到医疗机构开一次发票的核心规则。作为药品流通领域的标志性改革,两票制通过压缩中间环节实现三重目标:一是净化流通环境,减少过票洗钱等灰色操作;二是降低药品流通费用;三是提高行业集中度,推动小型流通企业逐步退出,2025年全国药品流通CR5较2015年提升28pct,形成国药控股、上海医药等头部企业主导的市场格局。两票制的推行并非简单砍环节,而是与药品集中采购、医保支付改革形成协同:通过明晰流通链条,为后续集采的量价挂钩提供数据基础,同时倒逼流通企业从价差盈利转向服务盈利在仓储物流、院内配送等增值服务领域构建竞争力,推动流通行业从粗放式增长向精细化运营转型

药械集采:“以价换量”重塑市场定价逻辑。2018年启动的国家药品集中带量采购,是医保控费与药品价格改革的关键一招,通过“国家组织、联盟采购、平台操作"的模式,实现药品价格的市场化重构。政策演进呈现清晰的优化轨迹:前5批集采以仿制药为核心,强调唯低价中标,冠脉支架等品种降幅超90%,快速实现腾笼换鸟;6-10批逐步纳入创新药部分豁免条款,平衡控费与创新;2裹侣闶嘰∴罕埡菌諫王靂醯鎰采嶁墉瓴位籬俄ÿĒ簾静集采进一步明确“年采购额1亿以上品种纳入、避免恶性竞争”等规则,标志着政策从激进控费转向精准调控。截至2025年,国家和省级集采药品品种已超500个,高值医用耗材成为公立医院采购的主导模式覆盖5米以上

(二)2015-2025医保:基金平稳运行,共济能力与统筹效率提升

医保基金整体平稳运行,统筹基金占比持续提升,居民医保紧平衡有所缓解。根据国家医保局最新数据显示,2024年底,全国基本医疗保险(以下简称基本医保)参保13.27亿人,参保率巩固在95%。2024年全国基本医疗保险(含生育保险)基金总收入3.49万亿元(+4.2%),基金总支出2.98万亿元(+5.5%)。其中,职工医保统筹基金收入1.73万亿元(+4.6%),支出1.32万亿元(+13.5%);职工个人账户收入6390.01亿元(+0.6%),支出5879.83亿元(-3.6%);居民医保基金收入 1.12万亿元(+5.8%),支出1.07万亿元(+1.9%)。医保基金整体当前结余约 5149.34亿元,累计结余约5.31万亿元,统筹基金当期结存4639.17亿元,累计结存3.86万亿元,基金整体运行平稳。统筹基金占整体基金比例自2020年持续攀升,从37%上升至50%,个人账户占比从27%下滑至18%,主要源于2020年职工医保个人账户改革。改革前,单位缴纳的医保费中约30%会划入职工的个人账户。改革后,单位缴纳的基本医疗保险费全部计入统筹基金。统筹基金的扩容有助于增强互助共济能力,提升基金使用效率。强化医保的“互助共济”功能,可以更好地发挥“-方有难、八方支援”的作用,提升基金应对重大疾病风险的能力。将资金从分散的个人账户集中到统筹基金,有助于减少资金沉淀,提高整体使用效率。国家医保局也通过支付方式改革(如DRG/DIP)等措施,引导医疗资源合理配置,确保基金可持续。此外,居民医保紧平衡状态在24年有所缓解当期结余519亿元,累计结余8183亿元(+7%),从总量和增速来看,较23年有所缓解。

(三)2026-2030年医改政策前瞻

医保的精细化管理,从“规模”到“价值”的转变。医保管理正从过去粗放式的、以规模换效益的模式,转向以价值为导向的精细化运营。“十五五”时期将是我国医疗保障制度从数量扩张向质量提升转型的关键阶段。这一转型的核心标志,是医保治理模式从过去的粗放式管理,转向更加

注重效率、公平与可持续的精细化管理新阶段。在“十四五”基本实现全民医保覆盖、参保率稳定在95%以上的基础上,“十五五”期间医保改革的重心将从“有没有”转向“好不好”,更加关注医疗服务的价值导向和医保基金的使用效能。精细化治理的必然性主要体现在三个方面:一是人口老龄化加速发展,慢性病患者数量持续增加,给医保基金带来长期支出压力;二是医疗技术进步和新技术应用推高了医疗成本,亟需建立更具成本效益的支付机制;三是人民群众对健康福祉的期望不断提升,希望获得更加优质、便捷、负担得起的医疗服务。这些因素共同决定了医保制度必须走向精细化,才能在有限的资源条件下最大化全民健康福祉。前瞻“十五五”时期,我们认为,医保精细化管理将成为医疗保障制度高质量发展的核心驱动力,其重点将围绕支付方式深化革新、基金监管智慧化、医保服务便捷化、以及多层次保障体系构建等方面展开,旨在提升医保制度运行的效“十五五”期间医保精细化的内涵主要体现在以下三个视角:率、质量和可持续性。

(1)医保管理正从过去粗放式的、以规模换效益的模式,转向以价值为导向的精细化运营。这意鍕枧所霜显中郓睢爽茜譾季帆鋐忄终保誡妈支➃蠡敌付婭ю肛将更关注医疗服务的实际效果和成本效益,引导医疗机构通过规范医疗行为、优化病种成本来提升服务价值,而非单纯追求服务量的增长。

(2)“三医联动”的系统性思维:医保精细化并非孤立进行,其核心在于促进“医保、医疗医药”三方面的协同发展和治理。例如,支付方式改革与药品耗材集中采购、医疗服务价格调整需同步推进,形成政策合力,才能从根本上优化医疗资源配置,控制不合理费用增长,释放改革红利。(3)技术驱动的治理变革:大数据、互联网等技术的深度应用,正推动医保治理方式发生根本性变革。这意味着监管从被动抽查转向主动、精准的预警防控;服务从“人找政策”转向“政策找人”“十五五”期间的医保精细化管理,其核心,实现“免申即享”的无感便民服务。总体而言,“提效率”是通过数据驱动、流程再造和系统集成,:推动医保制度从“保基本”向“优质量”“促公平”纵深发展,最终目标是构建一个更可持续、更具韧性且以人民健康为中心的现代医疗保障体系。

医学诊断服务高度受益于人工智能技术发展。医学诊断在医疗健康产业版图中占据关键地位其通常为临床决策提供依据,因此诊断服务的效率和准确性极其重要。同时现代医检较多依赖大型自动化诊断设备,过程中往往产生海量多模态数据。此外,个性化医疗方案设计、医疗资源配置下

沉、底层检验技术不断推陈出新的背景下,医学检验面临数据维度更加丰富、可及性进一步增强持续优化迭代的新要求。由于人工智能技术具有强大的数据处理与分析能力、高效的精准判读能力、严谨的逻辑推理能力,且能够不断自我成长优化、以不同形态融入产品设计并触达终端用户,因此我们认为医学诊断服务领域是最能够显著受益于人工智能技术的领域之一,其最主要的体现形式在于:①AI辅助判读促进检验降本增效;②大模型推理助力检验医师精准诊断;③数据资产衍生创收增量

目前人工智能技术已在多个领域表现出强大助力。在医学影像领域,AI已能够实现影像的快速分析和精准诊断,凭借深度学习算法快速识别肺结节、肿瘤等病变,促进阅片效率大幅提升;在临床检验领域,AI能够通过优化检验设备产品设计,实现更高程度的流程自动化和智能化决策支持,极大提升检测效率与准确性;在基因检测领域,AI通过对基因数据分析关联特定基因变异与疾病表型结合生物标志物数据预测癌症发展趋势、模拟药物-基因相互作用筛选候选化合物,进而加速了个体化医疗的实现。