如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1、渠道从碎片到集中,不变的是全域融合

中国家电零售渠道的变革史,本质上是供需关系重构与零售技术迭代共同书写的产业进化史。在计划经济向市场经济转型初期(1980-1990 年代),供销社体系凭借行政化流通网络占据主导地位,其本质是短缺经济时代下资源分配机制的产物。此时渠道的核心价值在于实现产品从工厂到消费者的基础流通功能,渠道形态单一且层级固化。随着市场经济体制确立与消费需求爆发(1990-2000 年代),专卖店模式通过专业化服务建立品牌认知,而国美、苏宁等大连锁渠道则依托规模化采购、标准化服务重构行业规则,形成“渠道为王”的竞争格局。此阶段渠道集中度显著提升,供应链效率优化与终端定价权争夺成为竞争焦点。

2008 年后电商平台的崛起标志着渠道权力结构的根本性转变。京东、天猫等平台通过三大核心能力实现超常规增长:其一,数字化基础设施(支付、物流、数据系统)突破时空限制,构建24 小时全域触达网络;其二,C2M 反向定制模式缩短供应链响应周期,推动渠道从“商品分销”向“需求聚合”升级;其三,流量运营机制重塑用户决策路径,奥维云网(AVC)推总数据显示,2018 年家电市场线上零售量渗透率突破50%,电商渠道完成从补充角色到主流阵地的身份转换。此阶段渠道竞争的核心逻辑转向“效率+ 体验”的双维博弈,传统层级分销体系遭遇去中介化挑战。

2、以旧换新政策推动,家电“全域零售”加速落地

在家电市场迈入存量时代的大背景下,以旧换新政策成为家电行业发展的新引擎,同时也为家电 “全域零售” 模式的加速落地注入了强大动力。

以旧换新政策对于消费者而言,极具吸引力。一方面,消费者家中的旧家电往往存在性能衰退、能耗较高等问题,通过以旧换新能以更实惠的价格购置功能更先进、节能效果更好的新家电,提升生活品质的同时还能节省日后的使用成本。另一方面,该政策简化了旧家电的处理流程,免去消费者自行寻找回收渠道的麻烦。

从家电行业角度来看,以旧换新政策刺激了市场需求。众多消费者受政策吸引,纷纷涌入家电消费市场,使得家电销量显著增长。这不仅为家电企业带来了新的发展机遇,还推动了行业的产品更新换代。企业有更多动力投入研发,推出更符合消费者需求的新产品,促进整个行业的创新发展。

而在以旧换新政策助力市场活跃的过程中,“全域零售” 模式迎来了快速落地的契机。全域零售强调打破线上线下界限,为消费者提供无缝的购物体验。线上平台能便捷地展示家电产品信息,消费者可随时随地了解产品性能、对比价格,并通过线上预约以旧换新服务。线下门店则可让消费者直观感受产品,进行实物体验。同时,线上线下联动,实现旧家电回收与新家电配送安装的高效衔接。以旧换新政策推动下的家电市场活力,促使家电企业和渠道不断优化全域零售布局,让消费者在便捷的购物体验中,充分享受政策带来的实惠与家电行业发展的成果。

3、下沉业态丰富度提升,用户细分实现价值最大化

天猫优品在“全域零售市场”开拓不同店面业态,通过对城市、商圈、用户、店型、货品进行分析,来实现经营价值最大化。目前天猫优品在下沉市场根据消费者的购物场景,将店型分为三大类:①三家融合类店,包括天猫优品优悠家A2000 电器体验店、家居家电店、厨房卫浴店;②家电类店,包括天猫优品A 系列电器店、天猫优品电器店;③家装家居类店,包括家居独立店、家居联名店。

天猫优品优悠家A2000 电器体验店:

在城市市场核心商圈建设全屋家电家居一站式购物场景(面积1500 平+/ 家电面积1000 平+),通过与主流品牌的深度合作共建,建设智慧客厅、理想厨房、舒适阳台、智能清洁,集成家电、家装、家居等场景的体验,满足消费者整屋套购和品质生活需求。

天猫优品家居家电店:

区县核心商圈建设全屋家电家居一站式购物中心(SXA 镇面积1000 平+/ 家居陈列700 平+),与主流家居品牌的深度合作打造居家生活场景,和全品类家电展厅以及部分家庭生活场景,满足消费者家居套购和品质家电的需求。

天猫优品A300 系列电器体验店:

在区县核心商圈建设全屋家电一站式购物场景(SXA 镇面积300 平米以上),通过与主流品牌的深度合作共建,建设智慧客厅、理想厨房、舒适阳台、智能清洁、集成家电等部分场景,满足消费者家电整屋套购和品质生活需求。

4、传统下沉再开发,提升产品结构挖掘改善需求

随着全域零售的发展,传统意义上的下沉市场已经由三线及以下城市逐渐覆盖至一二线城市。在此背景下,全域零售模式在多方面均呈现向好发展趋势。

三线及以下市场庞大,家电发展潜力充足。首先,从人口规模来看,三线及以下城市涵盖了中国约七成的人口。此外,根据第七次全国人口普查结果,2020 年中国城镇人口已达9.0 亿人,城镇化率达到63.9%,三线及以下市场庞大的人口基数蕴藏着巨大的消费潜力。随着经济发展水平持续提高、城镇化进程的不断推进,三线及以下市场居民的消费认知和习惯与一线、二线城市的用户差异逐渐缩小,消费能力增强、消费需求增加,为提高生活品质而支付更多费用的意愿进一步提升。

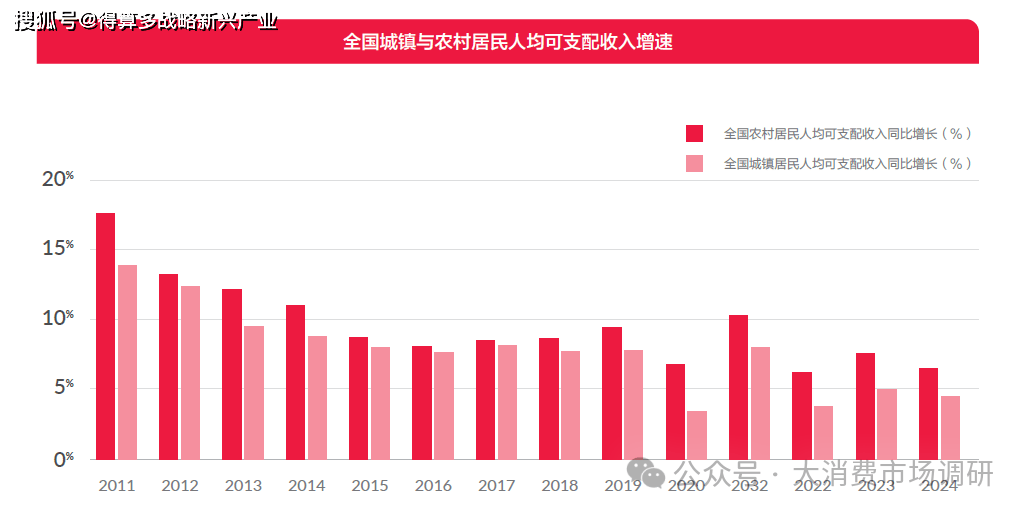

其次,从消费能力来看,在政策和基建发展的共同推动下,近年来农村地区取得了显著的经济发展,居民的收入水平和消费结构得到了提升。2024 年,农村居民人均可支配收入达23119 元,比上年名义增长6.6%,增速高出城镇居民2.0 个百分点。而且农村市场居民大多拥有自己的住房,生活状态、房贷压力相对轻松,所以在居民消费升级的过程中,他们愿意将房、车、大家电、大家具等高档耐用的消费品作为首选。

5、新下沉把握国补机遇,高端家电需求爆发

国补真金白银惠及消费者,一二线城市高端家电上升空间巨大。以旧换新政策通过直接的补贴方式,显著降低了消费者购买新家电的成本,这对激发消费者的购买意愿起到了关键作用。补贴直接作用于消费者的经济考量,让他们在面对新家电的购买决策时,经济压力得到了有效缓解。尤其是对于一些中低收入家庭来说,购买一台价格较高的新家电可能会给家庭经济带来一定的负担。以旧换新政策的补贴机制,使得这些家庭能够以更低的价格实现家电的更新换代。一台原本售价为5000 元的一级能效冰箱,在20% 的补贴力度下,消费者只需支付4000 元即可购买,这 1000 元的补贴差价对于许多消费者来说具有极大的吸引力,能够有效激发他们的购买欲望。

6、下沉与家装业态结合创新,强化用户心智抢占

传统的家电销售就是消费者在装修基本完成之后的按件购买式的销售,而全域零售下,家电销售节奏发生变化,在家电家居家装一体化趋势下,用户家电需求在装修过程中实现满足。全域零售不仅实现了线上与线下的销售融合,也实现了家电与家居的场景融合,能够更好地下沉到用户身边,实现更快更精准用户流量捕捉,在新房装修和老房局改,尤其是全屋智能的前置搭建中,帮助企业在全域流量的争夺中抢占先机。

家装建材、设计师等前装渠道,能够直面和捕捉到确定有家电潜在购买需求但未到释放期的用户,家电企业与建材渠道进行合作,可以提高产品的曝光度,增加销售机会。同时前装建材渠道可提供整体家居装修和装饰的解决方案,家电企业可以提供更全面的家居解决方案,与其他装修材料和家居产品形成协同效应,提高产品的市场竞争力。

正是基于这样的消费趋势洞察,可通过提供覆盖“家电、家装、家居、家生活”的一站式定制智慧家服务来实现销售。

首先是前置引流。用户在进行装修时就已经由家装公司或者设计师的介绍购买好了家电,这也就意味着这部分用户最终不会走进零售卖场或者线上再度选购家电产品。换而言之,零售终端的客流被前装市场截取了,所以在渠道方面,要进行店铺前置,提前实现家电引流。

其次是跨界引流。跨界整合家装资源,在用户装修的最前端截流。只有改变传统的获客方式,积极地走向流量前端,走进建材渠道,走近家装公司和设计师渠道,才能赢得顾客,赢得流量。

7、把握渠道发展机遇,品牌必须拥抱全域零售

在当下家电行业,渠道格局正经历着深刻变革,全域零售已成为品牌发展的关键趋势,只有积极拥抱这一模式,才能在激烈竞争中抢占先机。

随着消费者购物习惯的多元化,传统单一渠道已难以满足市场需求。线上购物凭借便捷性和丰富的产品选择,吸引了大量消费者;线下门店则以亲身体验和即时服务,保持着独特优势。而全域零售正是整合线上线下渠道资源,打破传统渠道壁垒,构建起无缝无界的线上线下一体化购物生态。

对于家电品牌而言,拥抱全域零售带来诸多机遇。

其一,能扩大品牌触达范围。线上平台不受地域限制,可将品牌信息精准推送给全国各地潜在消费者。线下门店则能通过体验式营销,吸引周边顾客,增强品牌认知度。线上线下协同,大大拓展了品牌影响力边界。

其二,提升消费者购物体验。消费者在线上了解产品参数、查看评价,在线下体验产品质感与功能,之后可选择线上便捷下单,或线下直接购买。购买后,线上线下均可提供售后支持,这种全流程、全渠道的优质服务,能有效提升消费者满意度与忠诚度。

其三,有助于品牌精准营销。通过整合线上线下数据,品牌能深入了解消费者购买偏好、使用习惯等,据此制定更精准的营销策略,推出贴合消费者需求的产品与服务。综上所述,面对渠道发展新机遇,家电品牌唯有坚定拥抱全域零售,才能在市场中站稳脚跟,实现持续发展。