如需更多报告,联系客服13699799697(微信)

可订购单份或打包(200多份餐饮食品报告,覆盖餐饮、零食、饮品/茶/咖啡/乳制品、酒/白酒/啤酒/黄酒、预制菜、调味品、保健品等)

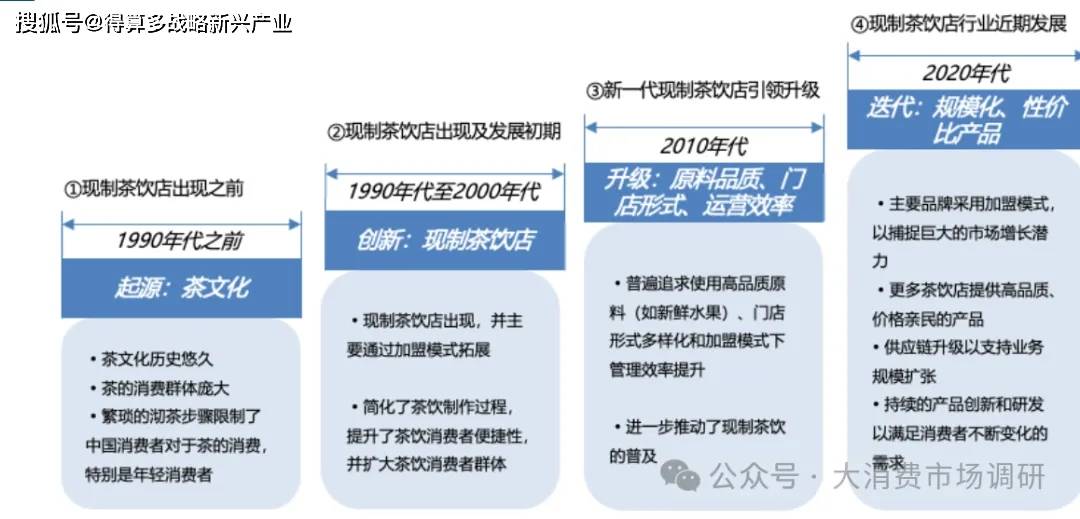

我国茶文化历史悠久,现代现制茶饮行业发展已经历三个阶段:1)1990 年~2000 年行业萌芽到发展初期,现制茶饮店出现,并主要通过加盟模式拓展,产品用料较为初级(粉末原料门店冲泡为主),如蜜雪冰城品牌在此期间诞生;

2)2010年代,新一代现制茶饮店引领行业升级,产品以“新鲜水果、现制”为特色,产品口感更佳、更健康,运营模式上部分中高端品牌以直营为主,定价上部分高端产品价格带在单杯 30~40 元,此阶段代表品牌为喜茶、奈雪的茶等;

3)2020年以来,迭代至“规模化、性价比”阶段,行业产品创新速度加快,用料上继续趋于新鲜、健康,价格带下沉、注重性价比,消费客群进一步扩大,新品牌不断涌现,门店数靠前品牌基本都采用加盟模式,头部品牌加深供应链布局以支撑业务规模扩张。

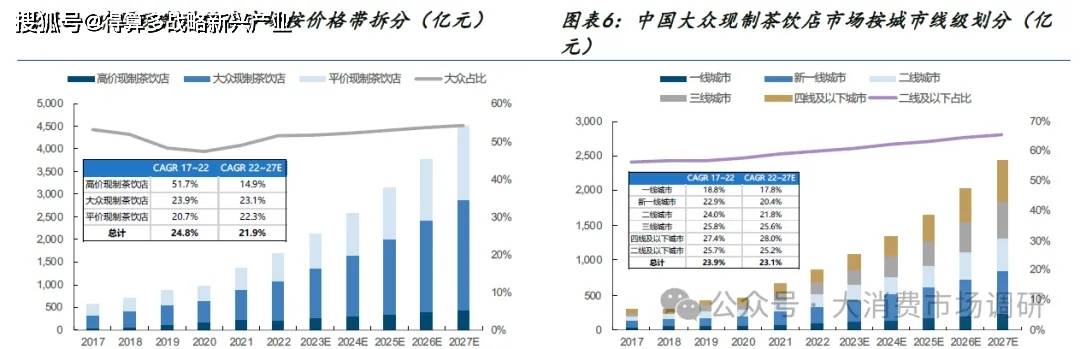

现制饮品为典型大众消费,包括现制茶饮、现制咖啡饮品及其他现制饮品三类。根据灼识咨询数据,2022 年我国现制饮品市场规模 4213 亿,预计至 2027E 有望增至 10312 亿、2022~2027E CAGR 19.6%。其中,现制饮品又可细分为现制茶饮、现制咖啡饮品、其他现制饮品(包括现制酸奶、果汁等小品类)三类,2022 年市场规模分别 2137、1348728 亿元,在整体现制饮品中占比 50.7%/32.0%/17.3%,现制茶饮规模最大、现制咖啡过去5年 GAGR 增速最高,预计 2022~2027E 现制茶饮、现制咖啡行业分别将以 19.1%、22.5%的 CAGR 增速持续增长。

2020 年后消费者对现制茶饮诉求趋于“性价比”,大众、平价现制茶饮增速有望更快。从价格带看,高价茶饮一般选材优质、新鲜,同时通过线下“第三空间” 提供、品牌文化营销等而具备较高品牌溢价,典型代表为喜茶、奈雪但随着茶饮市场竞争强度上升、消费者性价比诉求上升,品牌开始主动降价,1022 喜茶率先降价、奈雪紧随其后,根据奈雪财报,1H23 单均销售额 32.4元、较 1H21-25.5%。大众现制茶饮一般也是用新鲜水果及鲜奶等原料,同时价格定位适中,性价比综合较高。平价产品则追求极致性价比,用料上新鲜水果占比相对低(更多采用糖浆、果酱等),但定价低、不高于 10 元,代表品牌为蜜雪冰城。根据灼识咨询数据,2022 年高价/大众/平价现制茶饮店市场规模分别为 217/865/598 亿元,占比分别为 12.9%/51.5%/35.6%,预计 2022~2027E 有望分别以 14.9%/23.1%/22.3%CAGR 增长,至 2027E 市场规模分别达 435/2444/1634亿元,占比为9.6%/54.2%/36.2%、其中大众、平价现制茶饮增速更快。

大众茶饮于下沉市场渗透空间仍大。根据灼识咨询数据,2022 年二线及以下城市每百万人对应 108 家大众现制茶饮店,而一线及新一线为 208 家,预计 2022E~2027E 二线及以下/四线及以下城市的大众现制茶饮店规模将分别以25.2%/28.0%CAGR 增速增长,快于整体。大众茶饮市场于下沉市场持续渗透的驱动力来自 1)现制茶饮消费习惯养成:2)消费者对产品品质及性价比的重视;3)健康需求促进对新鲜原料需求增长;4)加盟店比例增加、标准化供应;5)外卖扩大消费者覆盖面,外卖占大众现制茶饮店 GMV 比例已由 17 年的 13.1%增至 22 年的 41.8%。

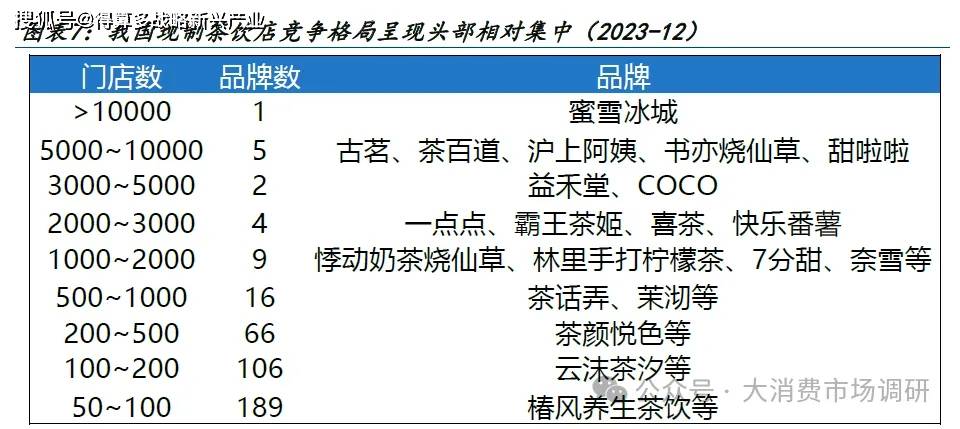

按门店数量级划分,目前中国现制茶饮品牌竞争格局呈现金字塔结构。我们分析了久谦中台截至 2023 年 12 月的奶茶品类门店数据,发现:1)从品牌数和门店数分布看,呈现金字塔结构,1000 家、10000 家门店为重要门槛,国内门店数超过 1万家的现制茶饮品牌仅蜜雪冰城,背后原因推测与平价价格带产品、原料相对简单(菜单 SKU 更少、新鲜水果等复杂原材料占比更低)以及蜜雪本身品牌营销、供应链能力强等有关,1000~10000 家门店的品牌共 20 个100~1000 家门店品牌共 188 个、50~199 家门店品牌共 189 个品牌,长尾中小品牌众多。2)分价格带看,平价最集中,中高端出圈品牌仍仅有喜茶、奈雪,大众价格带的竞争最为激烈,定位平价的蜜雪冰城门店数明显领先,二梯队 5000~10000 家门店的品牌定位均在大众价格带,如古茗、茶百道、沪上阿姨等,同时门店数突破千家的品牌除喜茶、奈雪外均不是定位中高端。

蜜雪冰城、古茗、茶百道、沪上阿姨为目前现制茶饮 Top 4 品牌,头部品牌门店平均店效基本好于小品牌或单体店根据灼识咨询,按照 GMV 计算,2023 年前三季度蜜雪冰城、古茗、茶百道、沪上阿姨及 C0C0 为 Top5 品牌,其中最高的蜜雪冰城品牌前三季度 GMV 为 331 亿元、市占率 20.0%,CR5 为 44.3%;按门店数计算,2023 年前三季度蜜雪冰城、古茗、茶百道、沪上阿姨及书亦烧仙草为 Top5 品牌,其中蜜雪冰城品牌门店数约 2.9 万家、市占率约 6.4%,CR5 为 13.1%。从 GMV GR5 明显高于门店 CR5 数据看,差异体现差异消费中存在一定品牌效应,品牌门店平均店效好于小品牌或单体店。

22 年现制茶饮行业连锁化率 52%、未来仍有提升空间。现制茶饮连锁化驱动力主要在于供应链能力,能为消费者提供多样、稳定、有品牌背书的产品,为加盟商提供成熟的商业模式支持。当前中国茶饮市场已呈现头部相对集中状态,头部品牌门店平均店效整体好于小品牌或单体店,体现连锁化优势,我们认为中国现制茶饮行业的连锁化率有望继续提升,根据灼识咨询预测,预计率有望从2022年的52%提升至 2028E的 72%。

现制茶饮品牌竞争较为激烈。我们回顾了 2018 年~1024期间门店数Top20 品牌变化,发现变化较大,其中有 13 个品牌在此期间新进入 Top20 行列,有 10 个品牌在期间退出 Top20 行列,5 个品牌仅上榜一次:排名上,除蜜雪冰城持续维持 Top 1外,各品牌均经历向上或向下的变动。品牌竞争格局的变动背后与产品创新(如霸王茶姬的轻乳茶)、开放加盟(如喜茶、奈雪)、供应链能力、加盟商获取能力等密切相关。

我们认为,当前茶饮需求扩容空间仍可期待,品牌竞争日趋激烈,尤其是消费者对“质价比”要求较高的大众价格带,未来品牌表现分化或将进一步加快。