如需更多报告,联系客服13699799697(微信)

可订购单份或打包(200多份餐饮食品报告,覆盖餐饮、零食、饮品/茶/咖啡/乳制品、酒/白酒/啤酒/黄酒、预制菜、调味品、保健品等)

1.中式餐饮为核,大众便民为势

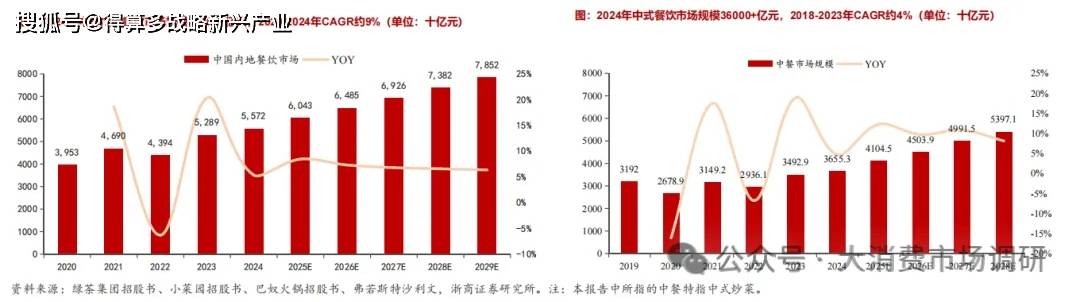

我国内地餐饮行业规模55000+亿元,2020-2024年CAGR达9%。中国内地餐饮是中式/非中式餐饮的总称,万亿级市场规模且增速为高单位数。细分赛道来看,增速维度,非中式>中式餐饮,2018-2023年非中式/中式餐饮行业复合增速约7%/4%。规模维度,中式>非中式餐饮,2023年中式/非中式餐饮市场规模约40000+/12000+亿元。

Ø 考虑到火锅品类标准化程度高、出餐结构与传统“饭+菜”型中餐差异较大,本报告中将火锅市场单独剔除,以更准确刻画主流中餐市场(堂食、简餐、小炒类为主)的增长趋势。根据我们测算,2024年剔除火锅后的中餐市场规模约为36000+亿元,预计至2028年将增长至53000+亿元,

2019–2024年CAGR约3%。随后在连锁化加速、下沉市场渗透等因素推动下,我们预计2025–2027年年均增速维持在10%左右。该定义下的中餐市场作为刚性、高频的主食需求端,具备高度的消费粘性与下沉空间,未来有望成为中式餐饮结构性增长的核心驱动力。

2.需求端:我国社零餐饮总规模5万亿元,当前恢复至19年125+%

总量角度,当前我国社零餐饮总规模约5万亿元,占整体社零比重约11%。2010-2019年我国社零餐饮以11+%的年化复合增速稳步增长至4-5万亿元,2020-2024年我国社零餐饮CAGR有所放缓至约9%。2020-2022年受“黑天鹅”事件影响,总量规模有所波动,但绝对值仍位于4-5万亿元。2023-2024年社零餐饮进一步上升至5万+亿元。

Ø 恢复度角度,2025年上半年社零餐饮恢复至2019年的125+%。2025年上半年社会消费品零售总额中餐饮业整体恢复至2019年同期水平的125%以上,表现出强劲的反弹势头。其中,1-2月恢复最为迅速,达到134.1%,随后几个月虽略有回落,但整体保持在125%以上的高位,显示出餐饮消费市场持续复苏并稳步向好。

3.中餐行业转折点:从“人治”到“智治”

早期困境:标准化难导致扩张瓶颈

1)菜品丰富、制作流程复杂、依赖厨师经验,难以实现“复制门店”的工业化扩张。

2)明火操作占比高,导致人力成本高、出品稳定性差,对单店盈利能力形成制约。

3)供应链碎片化,缺乏集约化加工能力,难以实现降本增效与规模协同。

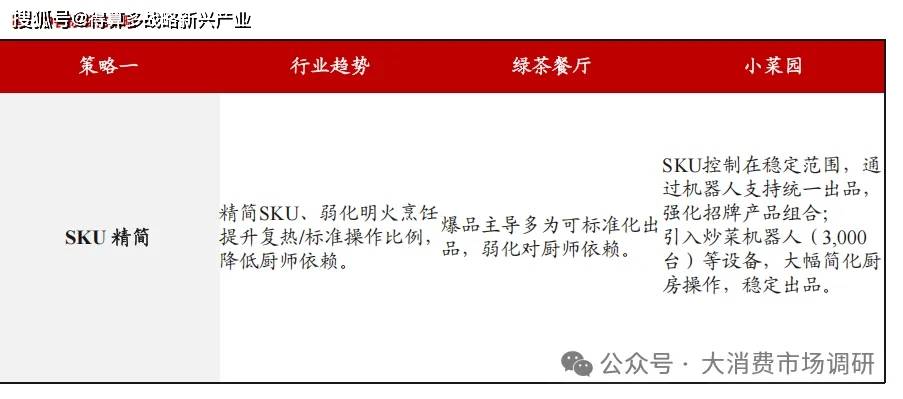

Ø 近年变化:供应链+SKU精简+自动化设备推动正餐连锁化

1)SKU精简:将单店SKU控制在50-80道以内(如绿茶),提高爆品权重、弱化厨师依赖。

2)供应链端升级:中央厨房、预制菜、冷链网络等快速发展,支持大批量标准食材配送。

4.标准化策略品牌视角——维度一:SKU精简化

随着中餐连锁化加速,行业正积极推动SKU精简+厨房智能化,以实现高效复制与成本控制。

Ø 1)弱化明火烹饪:企业普遍通过控制菜单数量、集中打造可标准化爆品,弱化明火烹饪与个体厨师技能依赖,提升复热、装配等标准操作比例。

Ø 2)购置炒菜机器人:在此基础上,越来越多品牌引入炒菜机器人,助力后厨操作流程可视化、自动化,提升出品稳定性与人效。

5.以绿茶为例:爆品无需明火+厨艺

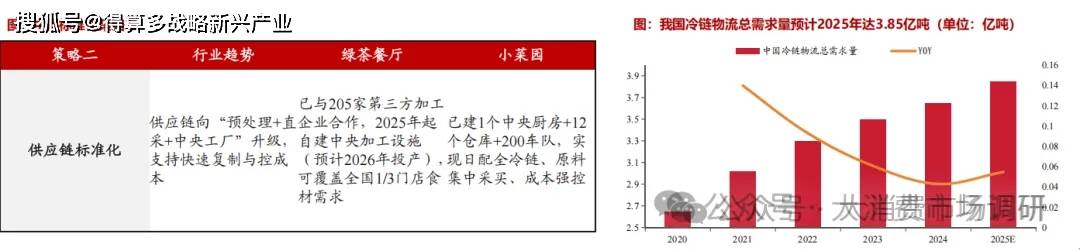

进一步提升控制力与可持续能力,绿茶计划于2025年开工自建中央加工设施,选址浙江,预计2026年投产。该设施总建筑面积约24,500㎡,将覆盖:1)预处理肉类(如绿茶烤鸡)2)烘焙产品(如面包诱惑的吐司)3)净菜蔬果清洗与加工。

6.以小菜园为例:炒菜机器人替代厨师

通过炒菜机器人推动后厨标准化与人效提升。小菜园已投入使用3,000台炒菜机器人,用于门店高频菜品的出品操作。该设备单价约为人民币50,000元,可实现自动控温、控时与标准翻炒程序,大幅简化后厨流程,提升出品效率与一致性。炒菜机器人不仅降低了对厨师的依赖,还助力企业进一步推进SKU精简与厨房操作标准化,在保障风味的同时有效控制人力成本。中国烹饪协会数据显示,预计2025年连锁餐饮品牌的智能烹饪设备渗透率将达40%。

7.标准化策略产业链视角——维度二:数字化供应链+冷链基础设施

Ø 冷链+数字化打通中餐规模复制关键节点,供给端升级正在加速释放平价中餐连锁化潜力。

1)标准化难题被突破:中餐过去因出品复杂、缺乏冷链与数字化支持,难以规模化复制,目前行业通过数字化管理+中央厨房,提升出品稳定性,降低人力依赖。

2)冷链基础设施持续完善:截至2025年,中国冷链物流行业市场规模预计突破8970亿元,年均复合增长率超15%,为全球增速最快的市场之一。截至2024年,全国食品冷链物流业务总需求量达1.92亿吨,同比增长4.35%;物流总额达4.7万亿元。

3)推动平价中餐连锁化扩张:冷链+数字化降低单位出品成本,“价位带更低”的市场具备更大增速空间,中式餐饮具备“快+稳”扩张基础。

8.中餐新阶段:从“能复制”到“能规模化”

在标准化能力持续提升的基础上,中餐行业正从“分散粗放”走向“集约高效”,连锁化成为推动提效降本、保障出品稳定、加速规模扩张的关键路径。

1)连锁化趋势加快,行业进入复制效率驱动阶段。我国餐饮行业连锁化率自2018年12%提升至2023年21%,五年几乎翻倍,2024年延续上行趋势。从结构看,门店数超百家的经营主体数量稳步上升:100–500家门店规模主体占比提升1.97pct;500家以上规模主体占比提升0.38pct。

2)连锁餐厅增速显著领先,供给侧效率加持下扩张弹性强。2020–2024年,连锁餐厅收入复合增速达14%,远高于非连锁餐厅(7%)。2023年,连锁餐饮市场规模达6900亿元+,2018–2024年CAGR达7%,反映出结构红利仍在持续释放。尽管连锁餐饮整体收入规模在2024年仍低于非连锁(约4100亿 vs13000亿+),但其扩张速度与盈利模型更具可持续性,正在成为资本与企业争夺的焦点。

3)中餐连锁渗透率偏低,对比海外具显著提升空间。2024年中国连锁餐厅收入占比仅为23.3%,显著低于美国(59.2%)和日本(52.3%),未来提升空间广阔。

9.低客单价市场对连锁化率提升既是机遇也是挑战

一方面,低客单价(特别是50元以下)的大众便民中餐市场增长迅速,体现出广泛的消费基础和强烈的市场需求。

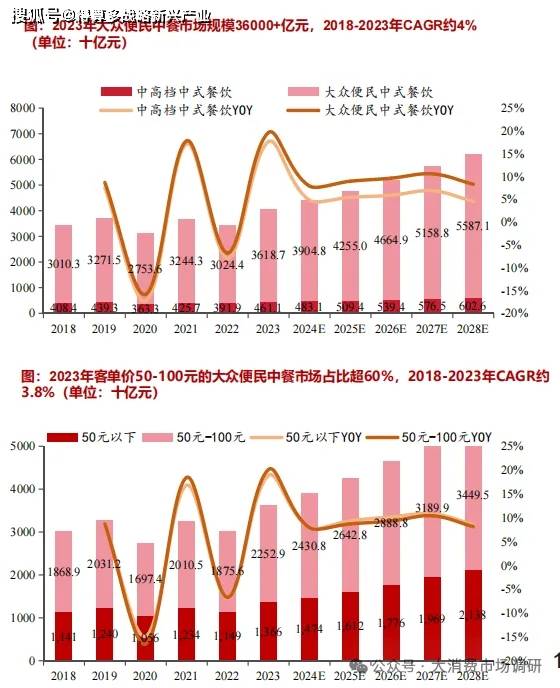

1)大众便民中式餐饮行业占中式餐饮规模约90%,行业规模约36000+亿元根据弗若斯特沙利文,2018-2023年CAGR约4%。消费节奏加快与理性消费趋势推动休闲中餐加速崛起。居民生活节奏加快,叠加对价格敏感度增强,推动具备“便捷+性价比+品质”特点的大众便民中餐受欢迎。细分赛道来看,增速维度,大众便民>中高档中式餐饮,2018-2023年大众便民/中高档中式餐饮行业复合增速约4%/3%。规模维度,大众便民>中高档中式餐饮,2023年大众便民>中高档中式餐饮市场规模约36000+/4000+亿元。

2)50元以下客单价市场具有更强劲的增长势头,弗若斯特沙利文预计2023- 2028年CAGR超9%。客单价50元以下大众便民中餐市场从2018年的11000+亿元增至2023年的13000+亿元,2018-2023年CAGR3.7%,预计2024-2028年CAGR达9.4%。客单价50-100元的大众便民中餐市场占比超60%,行业规模20000+亿元,2018-2023年CAGR约3.8%,预计2024-2028年CAGR达8.9%。

Ø 另一方面,低客单价也意味着对成本控制和供应链效率提出更高要求。由于单店毛利空间有限,连锁品牌必须通过更高效的标准化和集约化运营来保持盈利,这进一步推动了连锁化率的提升。

10.连锁化扩张路径分化:高线渗透提速,下沉仍待质价破局

与此同时,不同区域的消费能力和价格敏感度存在显著差异,导致连锁化率在一线城市与下沉市场出现分化。

1)连锁门店“扎根新一线”,下沉市场略有回调。美团数据显示,在餐饮连锁门店地域分布中,新一线城市的连锁门店占比最高,2024年达到23.4%,其次为二线和三线城市。从连锁门店地域分布变化来看,2024年,一线城市、新一线城市、二线城市、三线城市连锁门店分布均有所上升,四线城市连锁门店分布下降了0.2个百分点,五线城市连锁门店分布下降了0.4个百分点。

2)县域品牌“反攻上行”。从2023-2024年不同等级城市连锁门店占当地门店数的比例来看,2024年,一线和新一线的城市连锁化率相较2023年有所增长,其中一线城市达到了35.1%,提升最为显著。近两年来,诸多下沉市场品牌开启了对一线城市的 “组团反攻”。它们不仅在一线城市的激烈竞争中站稳脚跟,更悄然融入一线消费者的日常生活。借助美团、大众点评等互联网平台,一线城市的潜在消费人群能轻松搜索到这些“县城品牌”在附近的门店,大大节省了发现与体验新品牌的时间成本。

Ø 因此,我们认为,尽管下沉市场消费者对价格高度敏感,低客单价成为品牌进入的“基本门槛”,但这同时意味着更低的利润空间。对于连锁品牌而言,唯有在标准化基础上,通过供应链优化与成本极致控制,实现高效复制与规模化摊销,才能真正穿透价格带、在下沉市场实现可持续扩张。因此,低价本身并非连锁率提升的充分条件,质价比能力才是核心竞争力。

11.内卷存量中突围,出海开辟新增量

在国内餐饮供给密度趋于饱和、竞争转向存量博弈的背景下,中餐品牌正以文化认同为支点谋求出海增量。

1)从行业供需结构看,国内餐饮市场正由增量扩张转向存量竞争阶段。

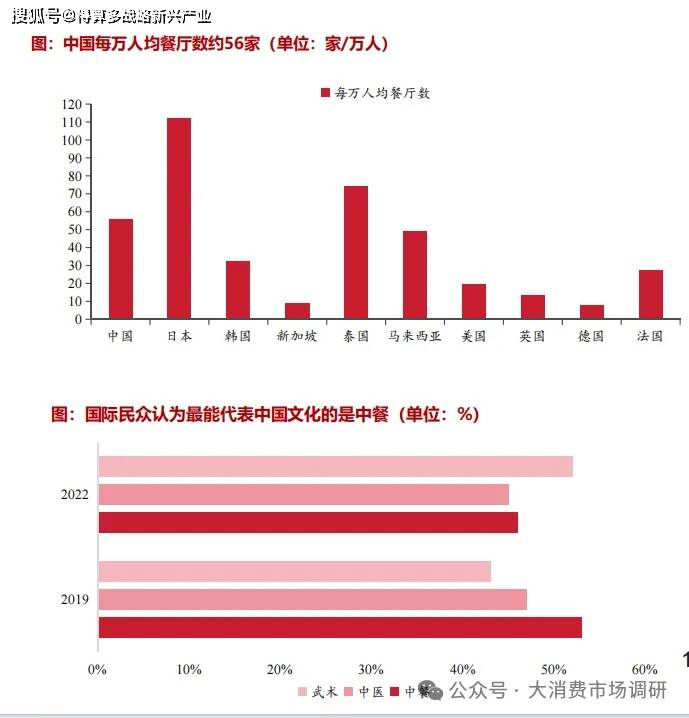

从国际对比来看,中国大陆每万人餐厅保有量已达55.8家,远高于新加坡(9家)、美国(19.6家)与德国(7.8家)等主要国家,中国餐饮市场的供给密度已处于全球领先水平。虽然日本、泰国等国保有量更高(如日本111.9家/万人),但欧美与东南亚市场在供给端仍存在较大提升空间,具备中式餐饮渗透扩张的土壤。

2)中餐品牌出海逻辑——文化认同与存量博弈下的新增量机会。随着中国综合国力提升与文化输出意愿增强,中餐正逐步从“海外中华街”走向“全球餐饮主流”。中餐出海的本质不仅是品牌全球化,更承载了中国文化输出的战略意涵。根据《中国国家形象全球调查报告(2022)》,在国际受访者心中,中餐(饮食)是最具代表性的中国文化符号之一,与武术、中医并列前三,分别占比46%、52%、45%。

12.4450亿美元国际中餐市场,中餐品牌迎来第二增长曲线

中餐出海步入快车道,东南亚与欧美成为主要阵地,但规模化品牌仍稀缺。

1)中餐出海近年来呈现快速扩张趋势,其国际规模不断扩张,且出海品牌在东南亚和欧美地区的开店选择较为突出。国际中餐规模在2020年为2330亿美元,截止2024年国际中餐规模已达到约3625亿美元,亿欧智库预测2027年将达到4452亿美元,且整体保持较高的增长率。

2)而中餐出海选择主要集中在东南亚和欧美地区(国家)。这主要源于东南亚低成本、文化相近,以及欧美高溢价、华人数量较多的特点,分别成为规模化与高端化的核心战场。

3)以绿茶餐厅为例,其已率先迈出中餐出海第一步。2024年8月,绿茶在香港铜锣湾开出首家境外门店,选址核心商圈,锚定华人聚集区,具备一定品牌示范意义。不过,目前大多数中餐品牌仍处于观望阶段,尚未实现真正意义上的国际化拓展,出海仍是蓝海市场。