本文为节选内容

如需更多报告,联系客服

或扫码获取报告

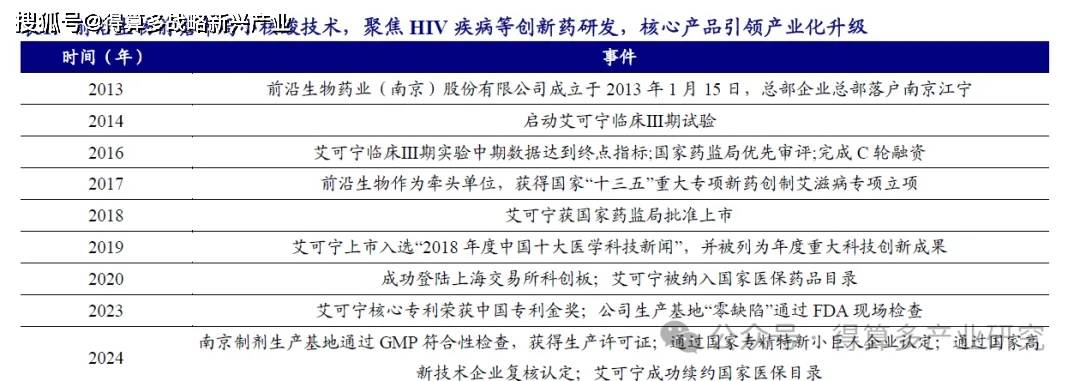

前瞻布局小核酸技术,深化创新引领长期发展。前沿生物2013年成立,2020年成功于上交所上市。公司致力于研究、开发、生产及销售针对未满足重大临床需求的新药,其核心自主研发的国家1.1类抗艾滋病(HIV)新药艾可宁(艾博韦泰)于2018年获批上市,成为公司发展的重要里程碑。此外,公司持续深化创新布局,构建了“创新药+高端仿制药”协同发展的创仿结合在研管线,涵盖长效抗HIV病毒药物、小核酸药物、高端仿制药及器械等多个领域,核心竞争力不断提升。

营业收入稳健增长,归母净利润逐渐向好。2020-2024年,公司营业收入由0.47亿元增至1.29亿元,CAGR约为29.1%,整体呈现较快速增长。其中2021年营收下降主要受到医保降价压力的影响,同时新冠疫情也导致患者就诊量减少,产品推广面临挑战。归母净利润方面,2020-2022年亏损逐年扩大,主要系公司持续加大研发投入,尤其是在临床试验和新药开发方面的支出,同时疫情对市场推广造成的影响也限制了收入的增长,2023-2024年亏损进一步收窄,反映出公司在收入增长的基础上加强费用管控等举措。截至2025H1,公司实现营业收入0.59亿元(+14.85%)、归母净利润亏损收窄至-0.97亿元。

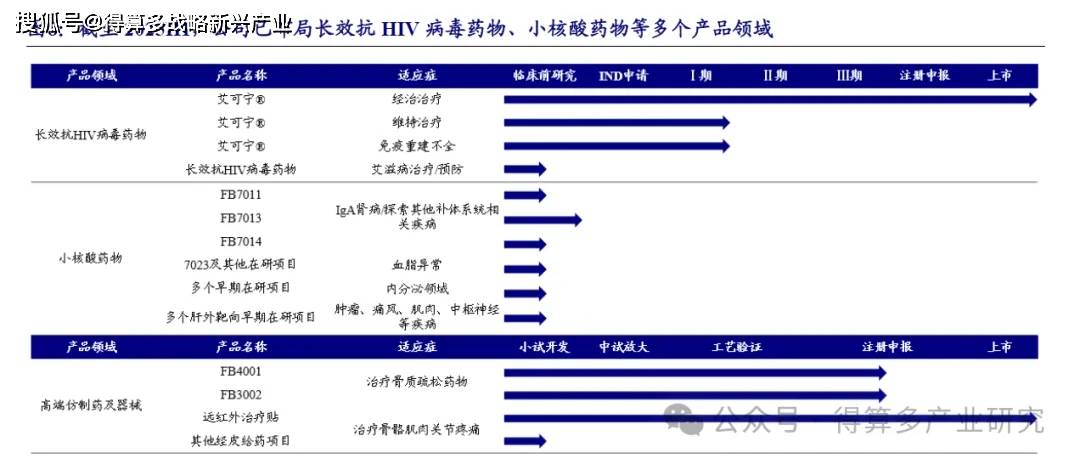

作为一家研发驱动型的创新药公司,自成立以来,公司始终坚守“以患者为中心,创新解决方案,促进人类健康”的核心价值观,聚焦未被满足的临床需求。目前已经构建了“创新药+高端仿制药”协同发展的创仿结合在研管线,产品领域涉及长效抗HIV病毒药物、小核酸药物、高端仿制药及器械等。

公司依托在长效化药物开发领域积累的成熟经验与资源,通过内部技术迁移及外部合作协同,快速构建起完善的小核酸药物开发能力;并在此基础上,完成兼具创新引领性与落地可行性的差异化管线布局。适应症领域方面,公司聚焦慢性病治疗,在研siRNA药物已覆盖IgA肾病、血脂异常、内分泌相关、痛风、肌肉、中枢神经等疾病领域,以及肿瘤治疗领域,所选靶点具备同类首创(First-in-Class)或同类最优(Best-in-Class)的潜力。

(1)补体项目,首个适应症拟治疗IgA肾病:公司布局的三款靶向补体机制的小核酸药物,FB7011、FB7013和FB7014,主要用于治疗IgA肾病。其中:

FB7013(MASP-2单靶点)具备FIC潜力,计划于2025年底递交IND申请。此外,临床前药理研究表明,在健康猴上单次皮下给药,目标蛋白表达在16周内持续降低,最大降幅达到98%,结合蛋白敲降数据推算,预计FB7013在临床上可实现每6个月给药一针,有望显著提升患者的治疗依从性。食蟹猴 IgA 肾病模型药效研究显示,(i)关键指标改善:单次皮下给药可在8周内持续抑制疾病发展,尿总蛋白肌酐比值(uPCR)和尿总蛋白(uTP)呈剂量依赖地持续显著降低,肾小球滤过率(eGFR)呈剂量依赖地持续升高;(ii)病理表现改善:8周肾组织切片病理分析显示,FB7013可以显著降低模型动物肾小球系膜区的IgA沉积,并同时显著改善肾小球系膜细胞增多、系膜基质增生等病理表现,综合疗效显著;(iii)安全性好、疗效显著:试验期间未观察到任何不良安全事件,且试验展现出积极的治疗潜力。作为一款具有全新作用机制的siRNA药物,对此类补体介导相关的异质性较强的疾病,未来有望通过单药或者与不同机制药物组成联用方案覆盖更广泛的患者群体。

FB7011(MASP-2和CFB双靶点)具备FIC潜力,通过同时阻断凝集素途径和替代途径对相关疾病进行治疗,同时留出经典途径又可以较好维持人体的获得性免疫。临床前研究表明,食蟹猴皮下注射FB7011,可同时沉默两个目标蛋白的表达,沉默效率不劣于混合给药组,显示出具有更高疗效、更好安全性的潜在优势。同为全新机制的siRNA药物,FB7011将初步在定位治疗IgA肾病,未来有望进一步拓展到其他凝集素和替代两个路径同时激活的补体介导疾病。

FB7014 为单靶点小核酸药物。在食蟹猴IgA肾病疾模型中,临床前药效研究数据表明,FB7014 在尿总蛋白肌酐比值(uPCR)降低和估算肾小球滤过率(eGFR)方面,显示出强效持久的疗效,且安全性良好。

此外,以上三个管线有向其他因补体系统的异常激活诱发的疾病领域拓展的潜力,包括系统性红斑狼疮(SLE)、狼疮肾炎(LN)、老年性黄斑变性(AMD)等。

IgA肾病(IgAN)是世界范围内最常见的原发性肾小球疾病,也是引起终末期肾病(end⁃stage renal disease,ESRD)的最常见病因。IgA肾病在不同地区的发病率存在差异,亚洲地区发病率最高,其中我国IgAN占全部肾活检病例的54.3%,且我国患者病理表现、疾病负担更重。此外,IgAN进展至ESRD的风险高,即便尿蛋白较低者,仍有进展至肾衰竭的风险,因此对于IgA肾病应该尽量做到早诊、早治。

IgAN发病机制涉及“四重打击”,临床诊疗涉及对因治疗及一般反应治疗。发病机制方面,目前“四重打击”学说是最广为认可的IgAN发病机制,“一重”打击:遗传易感性、外源性抗原、饮食抗原等因素导致B细胞产生过量半乳糖缺乏的IgA1(galactose⁃deficient immunoglobulin A1,Gd⁃IgA1);“二重”打击:Gd⁃IgA1的存在引发自身免疫反应,产生特异性抗Gd⁃IgA1的抗体;“三重”打击:Gd⁃IgA1与特异性抗体结合形成致病性免疫复合物(immune complex,IC);“四重”打击:致病性免疫复合物沉积在肾小球系膜区域,激活补体途径和炎性反应,引起肾脏损伤。在治疗方面,IgA肾病的治疗应同时对疾病的两个病程进行干预:(i)一方面是对因治疗:对于免疫系统疾病,减少致病性IgA的产生,进而阻止免疫复合物的形成和沉积,同时肾小球的炎性反应也会直接损伤肾单位,治疗时还应考虑改善肾小球炎症;(ii)另一方面是针对免疫和炎症导致的肾单位丢失引起的一般反应的治疗:包括管理生活方式、控制血压、降低肾小球高滤过状态、降低尿蛋白、防治心血管风险。

补体系统在IgA肾病的发病机制中起着关键作用。补体激活的三条途径分别是经典途径、替代途径和凝集素途径,每条途径都有不同的触发机制。

经典途径:由抗原抗体复合物与C1复合物(由C1q、两个C1r分子和两个C1s分子组成)结合启动,C1s依次切割C4、C2,形成经典途径的C3转化酶(C4b2a)。

凝集素途径:通过模式识别分子(PRM)和MBL相关丝氨酸蛋白酶(MASP)组成的复合物与配体相互作用激活,PRM包括甘露聚糖结合凝集素(MBL)、纤维蛋白胶凝素以及集采素;MASP则以类似于C1s的方式切割C4、C2,形成C3转化酶(C4b2a)。

替代途径:由少量C3分子自发水解激活,水解后的C3b片段与B因子(factor B,FB)结合,在D因子(factor D,FD)的切割作用下FB产生活性片段Bb,再由C3b与Bb组装成不稳定的C3转化酶(C3bBb),最后由备解素稳定。

三条途径在C3转换酶形成后交汇,C3转化酶通过裂解补体C3,介导C5转化酶形成,C5转化酶继续裂解C5,最后通过共同的末端途径介导膜攻击复合物(MAC)的形成。

艾可宁(注射用艾博韦泰)是公司布局长效抗HIV病毒药物的核心产品,是一种以HIV膜蛋白gp41为靶点的长效融合抑制剂,由34个氨基酸和一个修饰化学基团组成。艾可宁具有独特的作用机制,艾可宁-白蛋白共价结合物以HIV-1膜蛋白gp41为靶点,抑制病毒包膜与人体CD4+T 细胞融合,在第一环节阻止病毒进入细胞,发挥其抗病毒作用;同时通过其侧链修饰基团与血液中白蛋白发生1:1分子比的特异性结合,形成稳定的共轭体而延长其半衰期,从而实现对病毒的长效抑制。2018年其经治治疗适应症获批上市,也是全球首个获批的长效抗HIV病毒融合抑制剂。产品优势涵盖“广谱,长效且起效快,高安全性和强有效性,药物相互作用小”等方面,目标人群涉及艾滋病治疗及艾滋病暴露后预防。

医保身份赋能销售提升,完善渠道覆盖拓展下沉市场。医保资质方面,据Insight统计,2021年前部分地区艾可宁的价格为992元(160mg/支),而2021年艾可宁通过医保谈判纳入“协议期内谈判药品”目录,医保支付价格为532元(160mg/支),计算得降价幅度约为46.4%。随后维持此身份,直至2024年成功续约纳入《国家医保目录(2024年)》常规目录管理,维持原支付标准、原限定支付范围不变,体现国家医保管理部门对艾可宁临床价值的肯定。渠道拓展方面,截至2024年底艾可宁已覆盖全国30个省及直辖市内300余家HIV定点治疗医院和200余家DTP药房,并在30个省及直辖市被纳入医保“双通道”及门慢病特目录。整体来看,在国家医保引导患者优先选择基层就诊的政策背景下,公司通过渠道下沉精准触达患者群体;学术推广强化了基层诊疗能力,保障了治疗方案的规范实施;医保常规目录准入则减轻了患者长期用药的经济负担,最终实现患者在基层场景下便捷获取药物、持续接受治疗的闭环管理,推动基层患者覆盖规模稳步扩大。多重因素叠加形成基层市场商业化闭环,运营模式得到有效验证,为后续更大范围推广奠定基础。

医保扩容HIV新药,终端支付能力提升。近年国家医保目录持续扩容,更多抗HIV创新药物纳入医保,《国家基本医疗保险、工伤保险和生育保险药品目录(2023 年)》,总计9款抗HIV药物已进入医保目录,患者可以通过医保报销大部分用药费用,药品的可负担性与可及性大幅提升,终端支付能力的改善驱动国内抗HIV药物市场发展。据IQVIA数据显示,预计到2027年,医保支付渠道将占国内整体HIV药物市场的60%,政府免费治疗渠道和高端自费市场渠道各自约占20%,随着医保支持力度加大以及谈判的动态化,医保和自费渠道在中长期还有较大的上升空间,未来我国在艾滋病防治领域医疗费用投入、患者终端支付能力有望不断提升,预计我国抗HIV新药医保及自费药物市场将持续增长。

深耕长效制剂开发,锚定差异化优势。为精准解决 HIV 患者的临床治疗痛点,公司正全力推进新型抗HIV病毒长效制剂的研发进程,并组成配方完整的长效治疗方案。截至2025H1,艾可宁维持治疗和免疫重建不全两个适应症已推进至临床II期;用于艾滋病治疗/预防的长效抗HIV病毒药物在临床前研究阶段,候选化合物涵盖整合酶抑制剂、进入抑制剂等,与现有长效疗法相比具有显著的差异化市场竞争优势;与此同时,公司也在积极探索其他新型给药方式的长效制剂研发,旨在为临床提供更优效、更便捷的治疗选择。

战略性布局高端仿制药及器械,有望为公司持续贡献收入。为增加公司营收,公司同步布局高端仿制药及器械,以FB4001(特立帕肽注射液)和FB3002(新型热熔胶贴剂)为核心产品,未来若成功上市则有望补充公司现金流,对现有创新管线布局形成有效支撑。高端仿制药方面,FB4001特立帕肽注射液(用于骨质疏松症治疗)已向美国FDA提交ANDA申请,同时以“零缺陷”通过了美国FDA对FB4001 ANDA上市申请的批准前现场检查(PAI,Prior Approval Inspection),并已正式确定FB4001项目于美国市场开展商业化推广的合作伙伴。镇痛贴剂系列产品方面,(1)FB3002 为一款新型局部镇痛的热熔胶贴剂,用于治疗肌肉骨骼关节疼痛,与传统橡胶贴膏相比,热熔胶类贴剂具有低刺激过敏性、无刺鼻气味、黏贴性好、皮肤延展性好、可以贴敷于活动关节等优势;与凝胶贴膏相比,热熔胶贴剂的粘附力更好,不易脱落,剂型更加轻薄,使用更方便,截至2025H1,此项目已向国家药监局提交仿制药上市许可申请并获得受理,目前处于审评阶段。此外,公司还布局了其他用于治疗肌肉骨骼关节疼痛的热熔胶贴剂项目,有望在未来形成多元化产品矩阵,赋能销售提升。(2)远红外治疗贴为二类医疗器械,采用物理疗法促进血液循环、消炎消肿和止痛,已取得《医疗器械生产许可证》及《药械注册证》,正式获批上市。