本文为节选内容

如需更多报告,联系客服

或扫码获取报告

中国基因治疗行业起步晚于美国,监管体系的建立相对滞后,但行业监管历史与美国相似,均历经了一段时间的探索期。

政策萌芽期(2015年以前):涉及基因治疗药物临床实验、质量控制、伦理审查等内容的政策出台,但尚未建立全面的基因治疗监管框架;2009年卫生部(现卫健委)颁布《允许临床应用的第三类医疗技术目录》,其中包括自体免疫细胞(T细胞、NK细胞)治疗技术;2015年国务院取消第三类医疗技术临床应用准入的非行政许可审批,进一步促进了行业发展。

政策调整阶段(2016-2019年):2016年部分医疗事故的发生引发了对基因治疗安全性的重大讨论,卫计委(现卫健委)暂停了所有未经批准的第三类医疗技术的临床应用,明确要求所有免疫治疗技术仅可用于临床研究。同年,国务院发布《“十三五”国家科技创新规划》,部署基因治疗、细胞治疗相关研究,为细胞与基因治疗产业体系形成打下基础。2017年国家食品药品监督管理总局(现NMPA)发布《细胞治疗产品研究与评价技术指导原则(试行)》等政策,大幅提高产业门槛和监管力度,引导行业以安全为前提发展。尽管基因治疗行业发展的迅猛态势短暂性放缓,但可以明确的是政策端在不断引导产业向有序化和规范化发展。

规范化发展阶段(2020年-至今):2020年政府出台多项监管政策,涉及免疫细胞治疗、溶瘤病毒、基因治疗等多个领域,促使行业发展进一步规范化。同年,上海市政府发布《关于推动生物医药产业园区特色化发展的实施方案》,提出重点建设以张江生物医药创新引领核心区为轴心的“1+5+X”生物医药产业空间布局;2021年上海市政府发布《关于促进本市生物医药产业高质量发展的若干意见》,提出支持基因治疗、细胞治疗等高端生物制药,推广合同研发生产组织等新模式,鼓励通过合同生产组织(CMO)或合同研发生产组织(CDMO)方式,委托开展研发生产活动。2022年工业和信息化部等九部门发布《“十四五”医药工业发展规划》将细胞与基因治疗相关产品纳入“医药创新产品产业化工程”;同年,国家发展和改革委员会发布《“十四五”生物经济发展规划》,强化细胞与基因治疗相关新技术的产学研用协同联动。政策的持续推进极大程度上刺激了中国细胞与基因治疗市场的形成与发展。

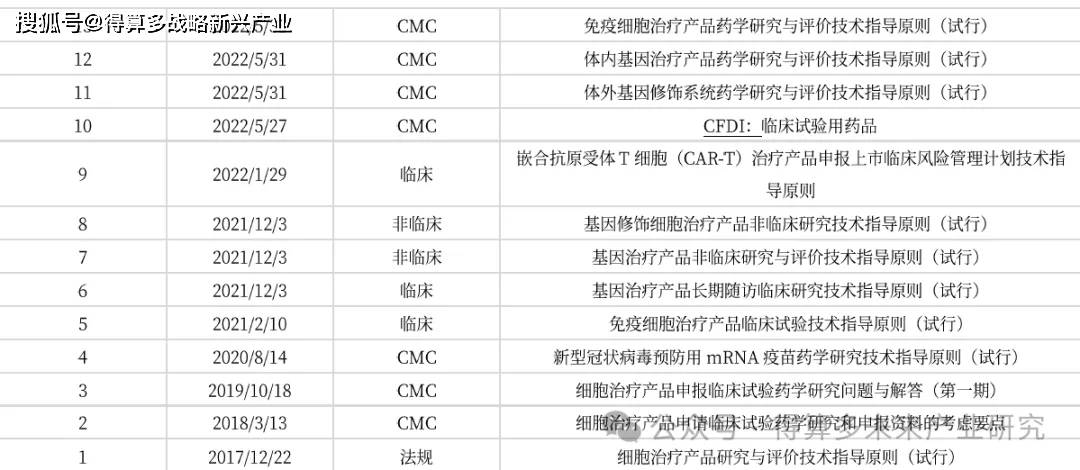

我国在2017年以来陆续颁布了31个法规、指导原则、共性问题解答等,涵盖了非临床、CMC、临床指导原则、上市后研究、上市后CMC变更等。加入ICH之后,我国在监管科学的改革非常彻底,在与ICH的并轨中又做了突破和创新,在政策覆盖度已经与FDA相当。

国内CGT行业发展日新月异。尽管中国细胞与基因治疗萌芽略落后于美国,1991年开展了国际上第二个基因治疗临床试验,标志着中国基因治疗的开端,2003年我国率先批准了世界上第一款基因治疗药物“今又生”。我国细胞与基因治疗行业经过近30年的发展,已累计成立近500家细胞与基因治疗企业。国内已经孕育了一批细胞与基因治疗本土或中外合资企业,如CAR-T治疗的南京传奇、药明巨诺、复星凯特、信达生物、科济生物、合源生物等,TCR-T治疗的香雪制药,干细胞疗法的铂生卓越、中源协和、九芝堂美科等,深耕基因编辑疗法的博雅辑因等,溶瘤病毒治疗领域领先的上海希元、澳元和力等。

美国在基因治疗领域具有相对严谨和完善的监管体系,已形成由法律法规、管理制度与药物指南组成的三层法规监管框架。其监管发展历史整体上分为自由发展阶段、调整阶段、规范化发展阶段。

自由发展阶段(1991-1999):1991年,FDA发布了其在基因治疗领域的第一份指导意见,由此掀起了基因治疗的热潮。

调整阶段(1999):1999年,一位患者在基因治疗的安全性临床研究中因为免疫过激反应而死亡,引发了公众对于基因治疗安全性的广泛讨论。基因治疗行业的发展一度面临较大的信任危机。规范化发展阶段(1999-至今):FDA陆续公布了多项针对基因治疗的监管办法,以加强对受试者的保护,同时,建立ClinicalTrials.gov网站追踪各领域的临床试验情况,基因治疗发展随之步入正轨。2018年,FDA声明将减少不必要的双重监察,逐步简化监管程序。

政策和法规:FDA自1998年以来起草颁布了不少于40个法律、法规和指导原则,涵盖了组织来源、非临床研究、CMC开发、临床研究、上市后研究、上市后CMC变更等。临床CGT临床药理研究指导原则。