如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1. 保健食品,一门强品牌、重渠道和高毛利的生意

1.1. 介于食品与药品之间,有功能、无危害

根据国家食品安全法释义,保健食品是具有保健功能或者以补充维生素、矿物质等营养物质为目的的食品。即适用于特定人群食用、具有调节机体功能,但不以治疗疾病为目的、并且对人体不产生任何急性、亚急性或慢性危害的食品。

(1)相对普通食品而言,保健食品具有特定的调节机体功能的作用;(2)相对药品而言,保健食品更加温和,以食养生、可长期服用,对人体不产生任何性质的危害。

根据欧睿国际的分类,广义的保健食品可分为膳食营养补充剂(Vitamins and Dietary Supplement,简称VDS)、草药传统产品、儿科健康、体重管理、运动营养、过敏护理六大类,2023年以上六大类于我国保健食品行业的零售额占比分别为52.5%/32.3%/9.2%/4.0%/1.5%/0.4%。狭义的保健食品则特指零售额占比最大的膳食营养补充剂品类,用以补充人体所需的氨基酸、微量元素、维生素、矿物质等。

1.2. 产品特性与产业链格局赋予行业高毛利

横向对比,保健食品的毛利率较其他细分赛道更高,以汤臣倍健、H&H国际控股为例,毛利率均维持在60%-70%的区间。

我们认为板块的高毛利根本上得益于其2C的强品牌属性以及相对分散的上下游格局:(1)保健食品兼具快消品的强品牌、以及药企的专业性的特点,品类天然具备较强的溢价能力;(2)由于消费者侧多靶点的需求明显(希望一款产品解决多种问题)、复合配方盛行,致单一原料占比低,上游供应商趋于分散、议价权弱;(3)下游面向C端客户,同样分散、规模效应弱,共同支撑起保健品类较高的利润空间。

1.3. 构建品牌及渠道优势是关键

分析全球市占率前十的保健食品企业,主要有三大类别:

(1) 快消品、医药属性(占比70%):快消品、医药公司通过积极培育、并购合资布局保健品牌,代表性企业如:安利、雀巢、KT&G;赫力昂、拜耳、大冢制药等;

(2) 特有品类、特有渠道(占比10%):康宝莱先发入局运动营养和体重管理赛道,通过在各地设立官方旗舰店(营养俱乐部),辅助消费者进行健康监测,为消费者提供专业的社群环境及附加服务,将直销渠道的人情推介发挥到极致;

(3) 深耕核心市场、提升份额(占比20%):绑定核心市场,且在大市场中维持较高的市场份额,代表性企业如汤臣倍健、H&H国际控股(Swisse)。

1.4. 全球保健食品行业增速趋稳

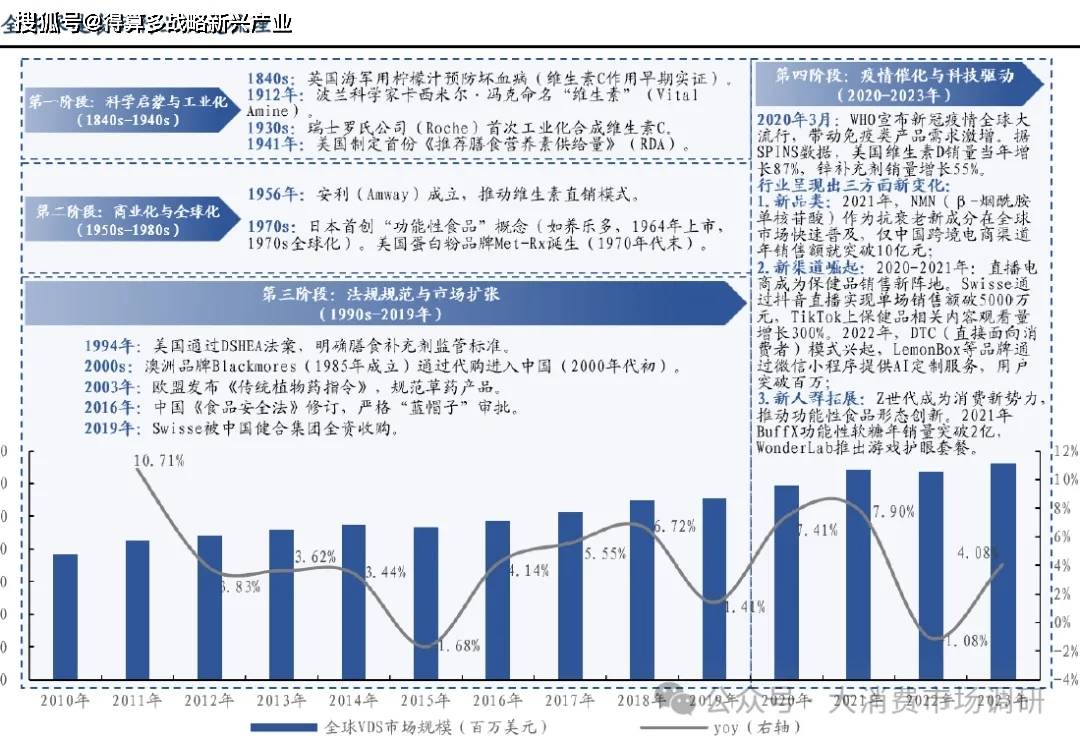

全球保健食品行业增速趋稳。维生素和膳食补充剂(Vitamin&DietarySupplement,简称VDS)的商业化起源于20世纪30年代,纽崔莱推出首款植物基维生素补充剂。近年来随着发达国家老龄化、健康认知升级,以及新兴市场逐步贡献增量,全球VDS市场规模由2010年的770.11亿美元增至2023年的1324.14亿美元,CAGR为4.26%,增速趋于稳健。

1.5. 我国保健食品行业增速快、空间大

我国保健食品行业增速快。我国保健食品行业的发展具备“脉冲式增强”特征,特殊事件如21世纪初的非典、2019-2022年的疫情加速了行业渗透与扩容:2010年-2023年我国VDS市场规模由701.35亿元增至2240.41亿元,CAGR=9.35%,增速高于世界平均水平。

老龄化为需求筑底,叠加新消费驱动,预计未来三年我国营养保健品行业市场规模的增速仍有望维持在6%以上,高于世界平均水平。

对比2023年全球主要市场营养健康食品人均消费额,我国未来渗透空间充足。2023年我国营养健康食品人均消费额为26美元,仅为美国的14%、澳大利亚的22%、日本的25%左右,各年龄段的渗透率均存提升空间。

1.6头部品牌生命周期长,集中度仍在提升

头部品牌生命周期长,阵营稳定。以2015-2024年为观测维度,全球市占率排名前二十的保健食品企业中,前五基本保持稳定:安利纽崔莱及赫力昂(辉瑞+GSK)稳居前二,其次是雀巢(Nature’sBounty)、汤臣倍健及康宝莱;受渠道切换的影响,无限极已于2019年跌出前五序列。第五-十、第十-二十的企业变动则愈加频繁,保健食品行业格局而言,头部阵营更加稳定。

1.7. 增速趋稳,但利润可观

市场发展初期,头部品牌与传统渠道(如直销、药房)均需要承担部分消费者教育的功能,承担类似“导购”的角色,于消费者心智的站位较高,随之享受较高的服务溢价、情感溢价。

近几年受渠道切换及消费疲软之掣肘,头部品牌营收增速不及新兴品牌,但得益于其已经构建的品牌价值和成熟产品组合,收入及利润规模仍具优势:以康宝莱为例,虽近年来营收增速趋稳,但毛利率基本稳定在75%-80%左右的高位,盈利能力仍具优势;而新兴品牌由于体量较小,在原材料采购、生产加工等环节的议价能力相对较弱,致生产成本偏高。同时受制于品牌力,于新兴渠道的营销费用较高,进一步压缩其利润空间