如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1、酒类连锁发展情况对比分析

1.1酒类连锁与传统经销模式对比

代理经销模式一直是酒类流通行业的主流模式,在酒业长期由上游品牌厂家驱动的时期,传统经销商凭借极强的资金实力、发达的分销网络,发挥了巨大的作用。但是随着行业迭代发展,渠道的精细化、扁平化发展成为趋势,相对粗犷的经销模式受到了挑战。而连锁模式恰恰是顺应了渠道变革的发展需要,与传统经销模式相比存在三大优势:

首先是连锁模式可以培育渠道品牌。传统经销商是企业商号,但是不是渠道品牌。连锁模式的本质之一就是渠道品牌化。因此,连锁品牌是BC一体化的品牌,具有品牌溢价,是重要的资产,可以更好的满足消费者对货品保真、购买便利、服务体验等方面的期待。

其次是连锁模式能掌控终端网络。传统经销商和终端的合作关系多数是买卖关系,虽然经销商也会通过销售政策和服务与终端建立关系,但是对终端的掌控力有限。而酒类连锁可以通过直营、加盟、联营、托管等多种模式与门店建立紧密的联系,还能利用统一形象、统一产品、统一服务、统一管理等手段强化对门店的掌控力。

另外连锁拥有客户资产。在C端化营销时代,连锁可以借助数智化工具与消费者建立常态化的互动链接,并沉淀客户数据资产,进行精准化的营销动作。而传统经销商往往做的是B端生意,对消费客户缺乏掌控,更无法拥有客户资产。

中国消费市场的特殊性决定了销售渠道的多元化格局,但是,消费升级和渠道进化一定会让连锁成为流通渠道中重要的形态之一。这在酒业正在发生,而且未来可期。

1.2酒类连锁与其他行业连锁发展对比

虽然酒类连锁发展迅猛,方兴未艾,但是与其他成熟的消费品行业的连锁发展水平相比还有很大的差距。比如在连锁化率方面,酒类渠道连锁化率仅为5%左右,而餐饮行业连锁化率为23%,饮品细分领域连锁化率更是高达49%,药店连锁化率为58.52%,酒店业连锁化率为40.09%(以上数据均为2024年底统计数据)。

而头部连锁规模方面,酒类连锁千店以上规模品牌占比不足4%,而餐饮业千店级连锁门店占全部连锁门店的24%,万店规模品牌门店占比1.5%;药店行业千店以上规模连锁门店占比约9%-10%;2024年中国便利店Top100企业中,门店数超1000家的品牌占Top100企业总数的38%。

在数字化应用水平、自主品牌产品运营能力、线上线下融合程度等诸多方面,酒类连锁依然落后于其他成熟行业。

认清差距既能让酒类连锁正视自己、迎头赶上,也意味着酒类连锁的发展还有巨大的增长空间。

2、酒类连锁行业发展模式盘点

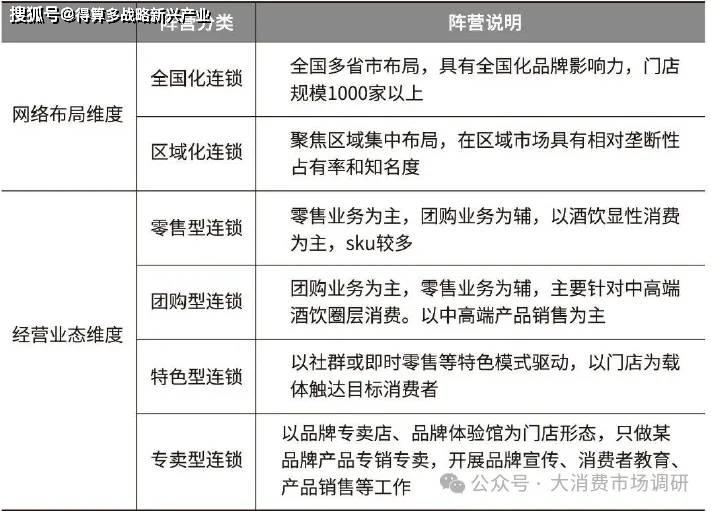

中国酒类连锁进入升级发展期,不仅体现在连锁化率的提高方面,还体现在多元化连锁阵营的形成。

在连锁网络的布局维度,全国化连锁阵营已经形成,部分省区的头部区域连锁以及很多地市县级的龙头区域连锁也纷纷涌现。

另外在经营业态维度,以零售业务为主的零售型连锁,以团购为主的团购型连锁均有成熟的模式路径和代表品牌。而在此基础上,以社群、即时零售等特色模式构建的连锁平台也跑出了头部品牌。还有上游酒企为了开展C端化营销,通过自建和招商加盟的方式拓展品牌体验馆连锁,也为酒类连锁的发展补充了有生力量。

2.1全国性连锁品牌阵营

中国市场幅员辽阔,连锁品牌实现全国化布局需要一定的门店数量。对于酒类连锁来说,入局全国化连锁阵营需要同时具备两个条件:超过5个以上的省区市场布局,门店数量超过1000家。

目前已具备全国化连锁条件的综合酒类连锁品牌包括1919、华致酒行、京东酒世界、酒仙系(酒仙名酒城和酒快到)、泰山系(含泰山名饮和正元名饮)等;以及特色酒类连锁品牌:肆拾酒坊、酣客(社群类连锁)、酒小二(即时零售平台)、优布劳(精酿酒馆连锁)和专卖连锁品牌:茅台、五粮液等。

2.2区域型连锁品牌阵营

区域型连锁指的是在某一省级市场或地市级市场形成较大市场占有率和门店覆盖的连锁品牌。当前在部分省区已经出现了头部区域连锁平台,在很多地市县级的市场也涌现了龙头区域连锁品牌。

从酒类连锁的发展趋势来看,未来5年随着连锁化率的提升,区域连锁的“跑马圈地”将会加剧,一些还未形成头部区域连锁阵营的市场将会完成位次格局的竞争战。

而观察目前区域市场的酒类连锁发展情况,还有大量市场尚未形成领先品牌。

因此未来几年区域市场存在大量的竞争机会。

2.3零售&团购型连锁品牌阵营

酒类连锁根据销售模式可分为零售型连锁和团购型连锁。顾名思义,零售型连锁是以零售为主要销售模式的连锁,通常酒类零售生意占比超过50%,团购生意为辅。这类连锁特征包括:SKU数量较多;销售产品多为品牌流通型产品、自有品牌较为缺乏:整体毛利率偏低;客群主要针对显性酒饮消费人群;重视线上引流和周边商圈的宣传推广等。

而团购型连锁则是以团购为主要销售模式,零售生意为辅助,具备如下特征:SKU数量相对较少;销售产品以品牌流通型产品和自有开发品牌相结合;整体毛利率偏高;客群主要针对中高端商务消费人群;重视圈层营销和体验营销等。零售型连锁和团购型连锁没有优劣之分,都有成熟的运营模式做支撑,主要由企业的产品结构、供应链资源、团队能力等因素决定。但是受到行业下行、政策规范的影响,团购型连锁经营压力明显加大,未来几年复合模式的连锁成为主流。

2.4特色型连锁品牌阵营

近年来酒类连锁还涌现了一些以创新特色模式驱动的连锁品牌,他们借助社群、社交空间或即时零售等模式,以门店作为销售、体验、仓配等功能载体,形成了连锁平台。

社群类连锁模式以人为核心构建圈层销售体系,门店起到产品展示、社群活动、品鉴销售、会员服务等综合功能。

社交空间连锁以精酿酒馆为代表,主打堂食、即饮、配送于一体的酒饮社交空间场景。

即时零售类连锁是一种新兴营销模式,借助线上数字化平台进行客户引流、产品下单,利用线下门店(前置仓)进行产品仓储、配送的业态,在商业平台助推及酒业上下游关注下,即时零售正成为酒业商业模式创新的重要业态。

纵观特色型连锁品牌阵营,社群类连锁更加重视圈层的客户资源,即时零售类连锁侧重线上流量资源,社交空间连锁提供更多情绪体验价值,但是他们的线下门店还是很重要的载体,会采取统一形象、统一产品、统一模式,也是酒类连锁业态的一种延伸。

2.5专卖型连锁品牌阵营

中国酒类连锁最早的形态就是专卖型连锁。在酒业C端化营销浪潮驱动下,不仅茅台、五粮液继续加强连锁专卖店体系的建设,更多的头部酒企特别是中高端品牌开始借助专卖店、品牌体验馆开展C端化营销,通过自建和招商加盟的方式拓展连锁网络,也为酒类连锁的发展补充了有生力量。

上游酒企的这一轮涉足连锁的浪潮是基于渠道扁平化、C端短链化、终端可控化的需求而产生的,以茅台、五粮液为例,两大巨头包括专卖店体系在内的直营业务占比都已经达到40%左右的水平。

同时,以酱酒品牌为代表,中高端品牌的连锁专卖店、体验馆更加重视文化展示、品牌宣传、消费者培育,并且都更加熟练的应用数字化系统进行人、财、货、客的管理,在运营模式方面更加成熟系统