如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

清香型白酒,亦称“汾香型”白酒,研究清香型白酒的历史,绕不开汾酒。(一)汾酒是中国白酒产业的莫基者,是传承中国白酒文化的火炬手,是中国白酒酿造技艺的教科书,是见证中国白酒发展历史的活化石。具体来看:1)6000年酿造史,山西杏花村诞生了“中国第一缕清香”,杏花村先民们用“小口尖底瓮”,酿造出中国历史上最早的人工谷物酒,从此开启杏花村6000年不间断酿造史;2)1500年的成名史,魏晋南北朝时期杏花村所酿之酒被统称作“汾清”酒,杏花村酒名中首次出现“汾”字;3)1300年的诗酒史,1200余年前,大诗人杜牧东渡黄河,留下了“借问酒家何处有,牧童遥指杏花村”的千古名句;4)800年的蒸馏酒史,宋元时期,中国蒸馏酒开始传播,杏花村白酒酿造工艺日趋完备,逐渐定型。至此中国白酒独有的“固态发酵、固态制曲、固态蒸馏、陶坛贮存”工艺,开启了汾酒800年蒸馏史。5)300年的品牌史,《四库全书》中记载了一场发生在康熙46年隆盛空前的“中国汾酒诗会”,集中涉及杏花村汾酒诗歌有9首,如宋荤的“深鲤登盘美,汾酒开瓶馥郁”;王式丹的“汾酒瓮初拆,名耐不虚传”,汾酒也成为唯一载入《四库全书》的国家名酒,自此,汾酒开启了300年的品牌史。6)万里茶路传汾香,晋商的万里茶路贯穿了山西、内蒙古、河南、湖北、湖南、浙江、安徽、福建、广东、等省份,汾酒及其酿造技术在茶路上南延北伸,一轴多翼,全国各地出现了“汉汾”、“湘汾”、“鄂汾”、“豫汾”、“佳汾”、“龙汾”、“红星汾酒”、“玉泉汾酒”、“湘潭汾酒”、“南昌回笼汾酒”、“桂汾”、“茅汾”等。7)148年企业史,1875年(清光绪元年),汾阳杏花村“宝泉益”酒坊成立,汾酒进入企业时代。

1952年清香型白酒定义被确定,成为最早的香型。1)汾酒解放前酿造工艺基本确立;2)解放后荣膺国宴用酒,1949年9月杏花村汾酒被摆到开过大典前的全国第一届政治协商会议的宴席上,从而成为新中国第一种国宴用酒。1952年汾酒在全国第一届评酒会上被评为四大名白酒之一,同年,清香型白酒定义被确定,成为最早出现的香型;3)四方结队学汾珍,盛极一时。1962年,在周总理的牵头下,由轻工业部发酵所所长秦含章带领一批工程师、研究者进驻汾酒厂,进行了具有历史意义的“汾酒试点”,全国掀起了一场“学习汾酒好榜样”的浪潮,在上世纪70年代,清香曾占据全国白酒市场70%以上的份额。4)1986年,汾酒获得了全行业第一个“国家质量管理奖”,1988-1993连续六年荣登业绩冠军,1988-1993年清香汾酒获得了“六连冠”的好成绩,称为“汾老大”。同时,清香型白酒迎来了“国标“发展之路,1989年3月《清香型白酒》国家标准发布;同年11月,《低度清香型白酒》国家标准发布。两大国标的发布,使得清香型白酒的发展步入“国标”发展行列。90年代以后,伴随着人们对于白酒口感多样化的追求和市场容量的逐步饱和,价格亲民口感纯净的清香型白酒市场逐渐被浓香型白酒和酱香型白酒蚕食。加之品牌营销投入不足等原因,清香型白酒的市场主导地位逐渐被浓香型白酒代替。

总结起来,历史上清香热是由明清时期“汾酒酿造技艺”的传播和新中国建国后“四方结队学汾珍”造就的,前者是晋商带动的,后者是现代科技和质量管理的突破。

(二)和上世纪90年代清香热相比较,新一轮的“清香热”主要呈现出以下特点:一是三大主流香型(浓清酱)回归理性的大趋势下,给了清香复苏的机会。尼尔森IQ零售研究数据显示,2020-2022年间,清香型白酒在全国商超渠道中的销售额份额在白酒品类中占比分别为:7.7%、8.5%、10.2%,三年间一直稳步上升,这是消费回归理性的结果。二是清香龙头汾酒大刀阔斧的改革推动了企业自身的高速发展,在其快速发展的情况下,带动了其他清香企业发展。三是清香型企业自身在酒体上的升级,更加适应了现在消费者的口感,特别是中高端酒在品质上的升级更加明显,更加适应高端消费者的需求趋势。四是,清香型企业反思学习了其他香型在经营管理上的做法,提升了营销水平。最后这轮清香回暖是中高热,而不是简单重复过去的低端热、光瓶热。

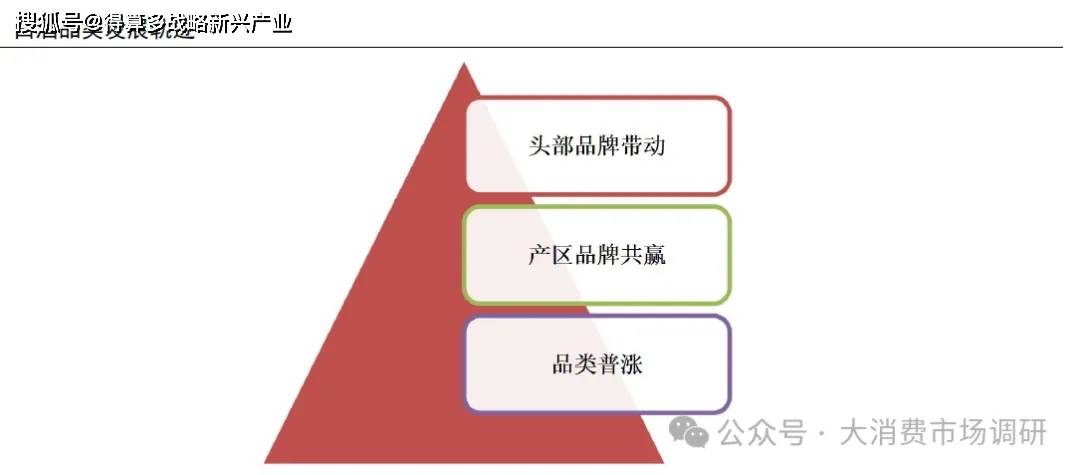

清香热演绎顺序为:汾酒热-产区热-品类热。从白酒的品类发展轨迹来看,需要经历三个阶段,第一阶段是头部品牌的带动;第二阶段是泛头部品牌(或产区品牌)的共赢;第三阶段是整个品类的普涨。所以,从表现上看,“汾酒热”先是带动了“产区热”,然后才带动整个清香品类酒企的发展。虽然大部分清香企业随着汾酒复兴带来的清香氛围,比如牛栏山、红星、衡水老白干、江小白、天佑德、黄鹤楼、宝丰、津酒、石花、蒙古王、金门高梁等大清香品类企业加速发展与布局。但是在新的机遇面前,清香目前还处于蓄势阶段。

1)汾酒热是由汾酒老大历史积累释放和高速发展造就的。但其绝对规模、高端规模与酱香茅台和浓香诸强相比,还未达到行业“三强。青花汾酒高端占比还未到行业前三,如果汾酒老大高端化体量突破300亿,整体销量突破500亿,可能形成规模优势和引领力量。

2)未形成龙头产区。汾酒的高端化和全国化推进过程中,众多二三线清香品牌仍然是各自为战,如河北的衡水老白干、山西的汾阳王、内蒙的佘太等品牌销量更多集中在本土市场;牛栏山虽然全国实现百亿产值,但销量更多集中浓香的陈酿产品上,清香品类缺之产区认知,不利于清香整体影响力的扩大。

3)相比酱酒热,清香的产区概念没有成型。“离开茅台镇酿不出茅台,也酿不出好酱酒”的观点,在长期的消费输出中形成了固有认知,让不可复制的自然资源成为酱酒品类制胜的法宝之一。在消费者认知当中,清香型白酒的酿造与不可复制的自然资源之间没有内在联系,这也就失去了排他性的天然屏障。

4)清香香型稀缺性不够。清香香型虽然贵为香型之源,但由于发酵周期较短,出酒率较高,在工艺复杂度和产能稀缺性上比酱香还有一定的差距,给消费者带来香型稀缺性较弱的主观认知,这让清香的定价权受到一定的抑制。

5)清香阵营阶梯化品牌力量薄弱。清香的核心产区杏花村内,汾老大是一骑绝尘,汾阳王全国化崭露锋芒,在清香热下,能够激活和唤醒的品牌很少,在短时间内不能和汾老大构成