如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

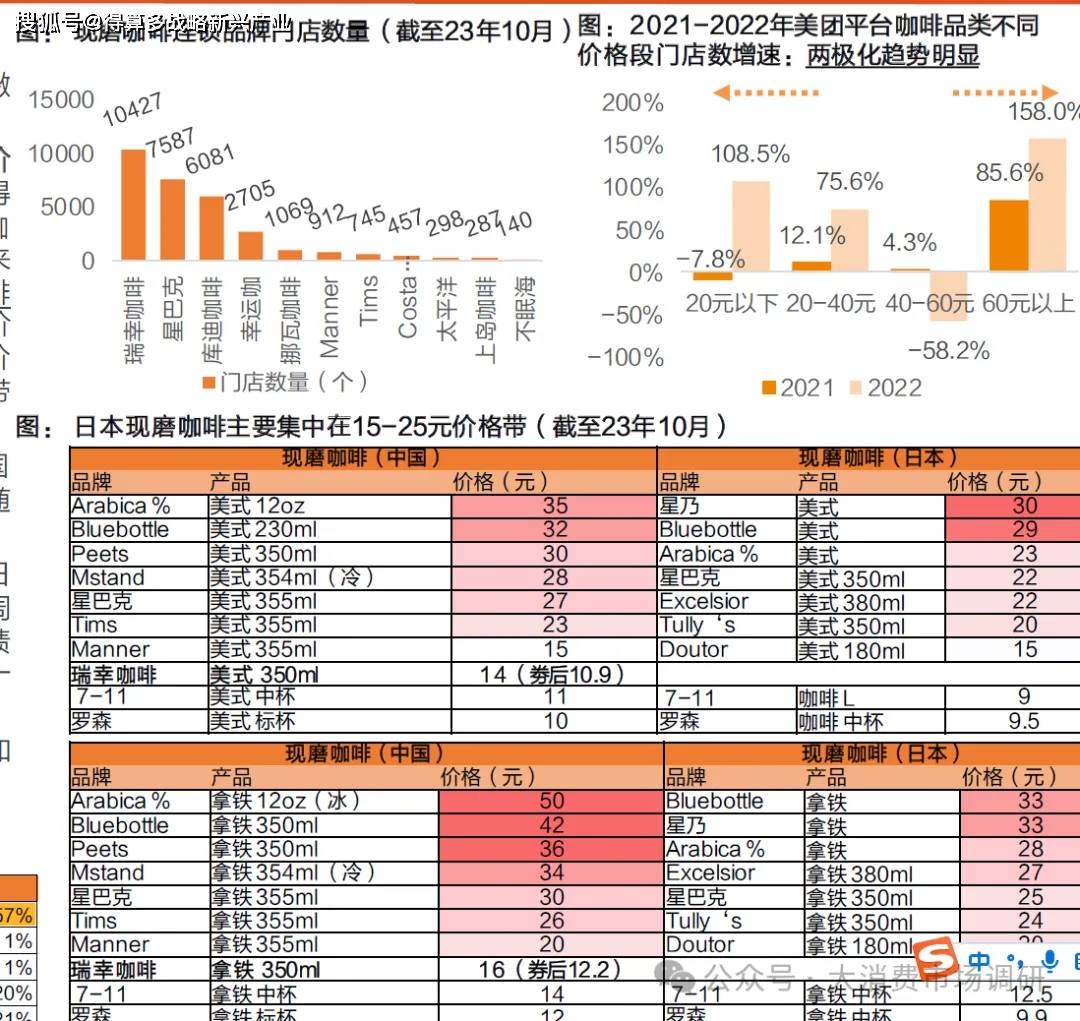

● 咖啡市场格局重塑,新势力崛起,市场竞争激烈。1)数量:从门店数来看,瑞幸咖啡成为国内首家破万的咖啡品牌。2)点位:从各咖啡茶饮品牌功能区位分布来看,生态位竞争激烈。

● 咖啡价格段两极化,瑞幸所处价格带有望持续拓展。3)价格:我们选取中日咖啡市场主要品牌的基础咖啡价格做对比得到如下结论:A、日本现磨咖啡整体价格低于中国。从精品咖啡如arabica、blue bottle,连锁咖啡如星巴克的拿铁定价来看,中国/日本定价倍数分别为1.8/1.3/1.2;B、日本现磨咖啡中等价格带竞争更激烈。日本美式咖啡价格基本在20-23元价格带,拿铁价格在24-28元价格带竞争;而中国咖啡市场定价更分散,美式价格在23-30元价格带,拿铁在26-36元价格带竞争。

● 对于瑞幸(连锁咖啡定位+不断提升的品牌定位),目前在国内券后价格带基本接近便利店咖啡10-11元。我们认为后续随着门店扩张,市占率提升,长期来看价格带有望上移。

➢ 低价策略提升占+下沉市场加速渗透:2023年二季度,面对日益激烈的市场竞争环境,瑞幸咖啡6月5日在全部门店启动每周9.9元的优惠活动,CEO郭谨一并于8月1日召开的二季度业绩沟通会上表示“9.9元喝咖啡”的活动将至少持续两年以进一步提升市场份额。

➢ 借助加盟商资源获取优质点位:2024年1月,在开启“带店加盟”半年后公司新增“定向点位加盟模式”,将场景延伸至三、四线城市的学校、医院、景点等新场景。

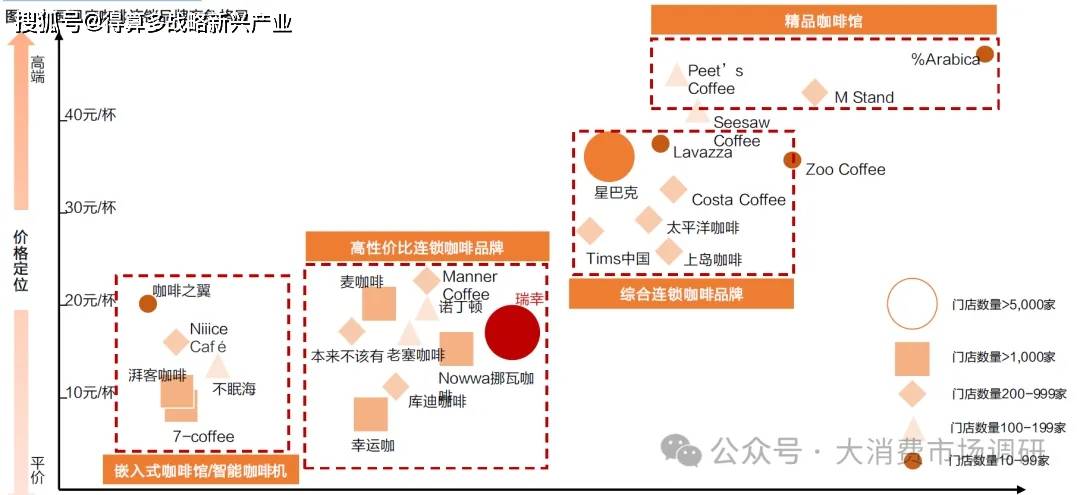

现磨咖啡连锁品牌众多,精确品牌定位利于公司持续拓张。 从一线和新一线城市的竞争格局来看,高性价比的连锁咖啡品牌以低价和高便利度抓住消费客群,市场份额逐渐提升。其中,瑞幸咖啡坚持提供“高品质、高性价比、高便利性”咖啡产品与该趋势相契合,公司有望持续获取市场份额。

●

连锁咖啡门店集中在高线城市,下沉市场仍具开拓空间。 根据艾瑞咨询数据, 2022年中国约有 2.3 万家连锁咖啡店,其中 70% 位于一线及新一线城市。同时,根据美团外卖数据显示, 22 年三线城市咖啡订单量同比 21 年增长接近 2 倍,四五线城市咖啡订单同比增长 250% 以上。我们认为,相对于发展较为成熟的茶饮赛道,咖啡赛道目前还有不少点位待开拓,咖啡在下沉市场仍具开拓空间。 根据极海数据,瑞幸咖啡在三线及以下城市一公里内至少有 2 家门店比例为 44% 61%61%,蜜雪冰城在三线及以下城市一公里内至少有 2 家门店比例均超过 65%65%,瑞幸咖啡在低线城市仍具加密空间。

●瑞幸高线城市相对饱和,后续门店主要看 商场店的渗透。 根据极海数据,瑞幸咖啡高线城市开店以写字楼为主,一线、新一线、二线城市中办公场所门店占比分别为64%/48%/38% 。与星巴克相比,商场店布局对瑞幸咖啡来说,仍有加密空间。