如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

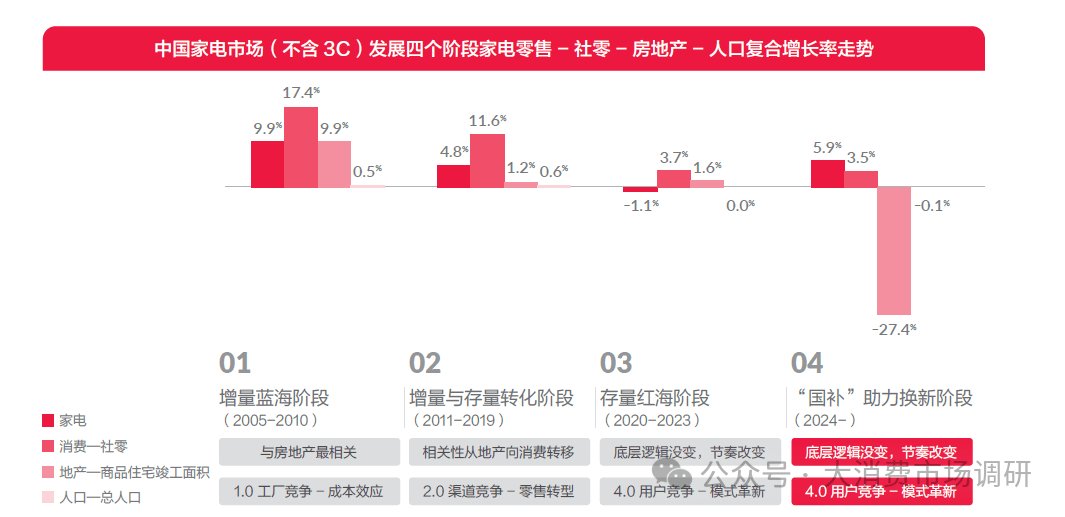

中国家电产业进入4.0 阶段——用户竞争

家电产业作为中国制造业的重要组成部分,历经多年发展,中国家电产业的发展轨迹呈现出明显的周期性特征,2019 年之前是家电增量与存量并存的阶段,在2020 年之后则发展成为存量为主、增量为辅的存量主导阶段。在2024 年“以旧换新”背景下,重新梳理家电产业发展脉络,可将家电产业过去的发展从市场竞争的角度划分为四大阶段。

1. 第一阶段:工厂竞争时代(2010 年及之前)。这一阶段,居民收入水平提升,对家电产品需求激增。

从供需角度看,家电供不应求,市场竞争围绕家电产业工厂的产能展开。企业竞争的关键在于生产规模和成本控制。快速扩大产能与生产成本的控制成为在市场中占据优势的两大关键因素。

2. 第二阶段:渠道竞争时代(2011-2019 年)。随着家电产业产能不断提升,市场逐渐趋于饱和,单纯依靠生产规模扩张支撑企业发展相对困难。2011 年之后,渠道成为家电企业竞争的新焦点。家电连锁卖场如国美、苏宁等快速崛起,与此同时,电商平台开始崭露头角,天猫、京东等电商平台的兴起,为家电销售开辟了新的渠道。这一期间中国家电的销售通路伴随着房地产红利、城镇化红利、电商红利快速快速分散、碎片化发展,市场竞争大部分围绕着渠道效率展开。

3. 第三阶段:品牌竞争时代(2020-2023 年)。经历工厂竞争和渠道竞争阶段后,中国家电产业已经步入成熟阶段,市场竞争进一步升级,进入品牌竞争时代。随着消费者生活水平提高,消费观念发生转变,对家电产品的需求不在局限于基本功能,更加注重产品品质、品牌形象和服务体验。在此背景下,品牌成为消费者选购家电产品的重要考量因素。同时,在这一阶段中,疫情成为最大的变量因素,从疫情到疫后的复苏,家电市场呈现“大鱼吃小鱼”的马太效应,部分小企业在三年疫情中被淘汰,市场竞争围绕品牌效率展开。

4. 第四阶段:用户竞争时代(2024 年开始)。步入2024 年,家电产业开启用户竞争时代。在这一时代,消费者需求更加多样化、个性化,对家电产品智能化、集成化、健康化、绿色化等方面提出更高要求。同时,随着互联网技术发展,消费者获取信息渠道更加多元,消费者决策更加理性。家电产业的竞争不再仅仅局限于产品、渠道与品牌,而是深入到用户层面。无论是品牌商还是渠道商,都将重心放在了用户的经营上,由此称之为用户竞争时代。

2024 年“以旧换新”重启家电成为消费增长最快的品类

2024 年中国经济面临多种挑战与机遇,消费品以旧换新政策作为政府刺激市场 、促进产业升级的重要手段,在全国范围内广泛展开。以旧换新政策最早可以追溯到2009 年,是国务院推出的消费促进政策,通过财政补贴的方式降低消费者的购买成本,进一步扩大消费需求。2024 年3 月7 日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,明确了5 方面20 项重点任务,开启以旧换新;3 月27 日,商务部等14 部门印发《推动消费品以旧换新行动方案》的通知,明确要求在全国范围内开展汽车、家电以旧换新和家装厨卫“焕新”;7 月24 日,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,文件提出,统筹安排3000 亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新;8 月24 日,商务部等4 部门办公厅关于进一步做好家电以旧换新工作的通知中,明确补贴品种和补贴标准,优化补贴方式和审核流程。

国补短期拉动效应明显2024 年中国家电行业迎来规模高点

2024 年,家电市场在复杂多变的经济环境与政策驱动之下,呈现出诸多新的发展态势与特征。这一年,家电市场规模创下历史新高,产业结构加速升级,政策与市场的交互作用深刻地影响着行业的发展轨迹。奥维云网(AVC)推总数据显示,2024 年中国家电全品类(不含3C)零售额9027 亿元,同比增长5.9%,9027 亿是继2019 年的8910 亿之后的全新记录。这一成绩的取得,主要得益于国家在2024 年密集出台的一系列以旧换新补贴政策。这些政策的实施,直接刺激了家电消费市场。

当前我国家电市场增长已经由新增需求驱动转向新增需求和存量换新共同驱动的存量时代,激活庞大的存量市场将会迎来更多的发展机遇,同时推动从“无”到“有”的消费需求向从“有”到“优”的全面升级释放。从我国家电各品类的百户拥有量来看,彩电、冰箱、洗衣机、空调等传统大家电拥有量较高,奥维云网(AVC)测算,2023 年我国主要品类家电保有量超33 亿台,庞大的家电更新换代需求将为以旧换新政策的推广奠定基础。同时,在消费品以旧换新的政策拉动之下,我国家电市场也正在实现高质量增长。家电品类表现分化,彩电结构升级加速,白电厨电产品稳步提升分具体品类来看,彩电市场结构升级,冰箱、洗衣机产业换新均不同程度的拉动了中国家电市场零售额规模的增长。2024 年彩电市场零售额为1271 亿元,同比增长15.7%,为整体家电市场贡献了14.1% 的零售额;冰箱市场零售额达到1434 亿元,同比增长7.6%,占整体家电市场的15.9%;洗衣机市场零售额为1004 亿元,同比增长7.6%,占整体家电市场的11.1%。2024 年空调市场零售额对比去年下降2.1%,但仍然以2071 亿元的零售额规模占据了中国家电市场的第一大品类。虽然有以旧换新政策红利的拉动,但冷柜、集成灶、小家电等品类表现较为低迷,零售额同比分别下降4.0%、30.6%、0.8%。

2025 年“以旧换新”再升级,补贴扩围、资金加码、机制优化

在消费市场持续变革的2025 年,“以旧换新”政策成为推动消费升级、促进绿色发展的关键引擎。2025 年国家在这一政策上再度发力,通过补贴扩围、资金加码、机制优化为消费者和相关产业带来诸多利好。

2025 年中国家电市场判断:降低预期,转型升级

2025 年1-2 月家电市场大盘在同期相对高基数下呈现略微下滑的趋势,春节错期影响下,虽然1月份我国家电市场零售额有所下滑,但是进入2 月后,零售需求快速回暖。奥维云网(AVC)推总数据显示,2025 年1-2 月中国家电市场(不含3C)全渠道零售额为1061 亿元,同比下降0.3%。面对2025 年的“国补”,既要利用政策优势,又要警惕潜在风险,加速自身升级转型,促使政策效应的最大化。奥维云网(AVC)推总预测数据显示,2025 年中国家电大盘(不含3C)零售额9199 亿,同比2024 年增长1.49%。

国补下的人货场之变——人:从消费分级再次回归消费升级

综合本文之前部分对于中国家电产业不同时代的发展特征,我们将家电消费的变迁同样划分为四大阶段:

1. 升级阶段(2019 年及之前):在这一时期,经济呈现高速增长态势,为家电消费的升级提供了坚实的基础。消费者在购买家电时,更倾向于高配高价的产品,追求内在的升级,也就是产品在参数与功能方面的显著提升。例如,电视的分辨率从普通高清向4K 迈进,处理器性能大幅增强,能够带来更清晰流畅的画面和更丰富的智能功能;冰箱的保鲜技术不断创新,如采用更先进的除菌除异味技术、分区控温更加精准,容量也逐渐增大;洗衣机的洗净比提高,具备多种洗涤模式以适应不同材质衣物的清洗需求。此时的消费结构呈现弱“倒三角”,意味着中高端产品的消费群体相对较小,但在逐渐扩大,高端产品的市场份额虽不如中低端产品,但增长潜力较大。这一阶段的消费者注重产品的品质和性能,愿意为更好的使用体验支付较高的价格,对新科技和新技术在家电产品中的应用充满期待。

2. 分级阶段(2020-2023 年):三年疫情给经济和社会带来了巨大的冲击,家电消费也因此发生了显著的变化。在这期间,消费出现了分级现象,呈现强“哑铃型” 结构。一方面,部分消费者由于经济压力或消费观念的转变,更加注重性价比,追求高配低价的产品,主要关注产品的外观与颜值等外在升级。例如,一些外观设计简约时尚、功能基本满足日常需求的家电产品受到这部分消费者的青睐。这些产品在价格上相对亲民,但通过外观设计的创新,依然能够吸引消费者的目光。另一方面,疫情对超高端、高端人群的影响较小,高端和低端产品的分化更加明显。同时,线上消费渠道的重要性进一步凸显,消费者通过网络平台更容易比较不同价格段和功能的产品。

3. 升级阶段(2024 年-“国补”期):国家补贴政策的实施成为这一阶段家电消费升级的重要驱动力。消费者在购买家电时,倾向于选择高配等价的产品,中高端产品的市场需求在补贴政策的刺激下显著增长,同时注重理念升级,绿色与智能成为产品的核心卖点,消费结构再次转变为强“倒三角”。奥维云网(AVC)监测数据显示,2024 年彩电、空调、冰箱、洗衣机、油烟机、灶具、洗碗机、电热、燃热、净水器、电饭煲等品类在线下市场高端价位段的产品结构均有明显的提升;彩电、空调、油烟机等品类线上市场高端价位段的产品结构提升。若没有9-12 月“国补”的拉动,2024 年多数品类将面临内卷缩量的结果。

4. 分级阶段(“国补”后):随着经济进入稳态增长阶段,家电消费又将回归到分级状态,呈现弱“哑铃型”结构。在这一时期,产品特征主要是高配低价的软件升级,即智能进阶。虽然整体市场仍存在不同层次的消费需求,但中高端产品的竞争更加激烈,企业需要通过不断优化产品的软件功能,如提升智能语音助手的识别准确率和操作便捷性、增加家电产品之间的互联互通功能等来吸引消费者。同时,中低端产品也在通过性价比优势和基本的智能功能满足部分消费者的需求。例如,一些入门级的智能家电产品,虽然在硬件配置上相对较低,但通过简单实用的智能软件功能,如手机远程控制、定时开关等,在市场上也占据一定的份额。消费市场更加成熟和理性,消费者在购买家电时会根据自己的实际需求和经济实力进行选择,这也促使家电企业进一步细分市场,针对不同消费群体推出更具针对性的产品和营销策略。

国补下的人货场之变——货:由刚需产品维稳转向刚需与品需双驱

我们将保有量高、需求体量较大的彩、空、冰、洗、厨、热以及电饭煲、电热水壶等品类定义成刚需产品,而与之相对应的干衣机、洗碗机、清洁电器、嵌入式微蒸烤、净水器等保有量低的品类,定义为品需品类。前者支撑着家电大盘的韧性发展,后者为家电长期的发展注入了新的活力与动力。如果称刚需家电为前驱,那品需家电则为后驱。

2024 年家电以旧换新虽统补范围仅覆盖了7 大刚需类目(外加电脑共8 大类),但随着地方政策的扩充,品需品类同样实现了大幅的增长。政策补贴降低了消费门槛、加速了品需品类渗透。奥维云网(AVC)推总数据显示,2024 年干衣机、洗碗机、嵌入式微蒸烤、净水器、清洁电器、空气净化器、咖啡机7 大类品质需求的产品快速渗透,全年零售额的同比分别增长25.7%、17.2%、16.2%、17.2%、24.4%、31.8%、28.6%。

2025 年政策统类目覆盖品需品类中的洗碗机、净水器,我们认为:一是两大品类2024 年受益“国补”明显;二是两大品类均有水效标准做抓手;三是在政策的角度从刚需品类到品需品类做进一步的尝试,为家电的长期增长打基础。

2024-2025 年的政策期间,会是品需家电需求集中释放的窗口期。品需后驱的发展经历了三大阶段:

第一阶段,2018 年之前,伴随着房地产的红利,品需品类从无到有,低基数下高增长。

第二阶段,2019 年到2023 年,地产的拉力逐步褪去,同时经历三年疫情,消费者变得理性。叠加消费门槛较高,品需家电虽形成一定规模但增速放缓。

第三阶段,2024 年至今,“国补”的助力下,迎来全新的增长和快速的普及渗透。奥维云网(AVC)推总数据显示,2024 年7 大品需品类的规模达到1140 亿元,占整个家电大盘(不含3C)的13%。品需后驱的重要性进一步拔高。

国补下的人货场之变——场:从碎片化裂变再次向头部渠道集中

在过去,家电市场的渠道结构较不断碎片化且竞争激烈。“国补前”,抖音等社交电商凭借其流量及内容优势高速发展,而货架电商则依靠自身的平台流量和丰富的产品,在一定程度上抢占了线下门店的市场份额。此时,消费者获取家电产品的途径较为分散,各渠道之间的竞争主要集中在价格和产品种类上。

“国补中”,形势发生了新的变化。线下门店由于能够为消费者提供直观的产品体验和即时的购买服务,加上可以快速对接各地方政策跑通“国补”链路,在2024 年实现了久违的高增长。货架电商紧随其后拼抢补贴,凭借自身的价格优势和便捷的配送服务,反而对内容电商有一定挤压。“国补后”的市场格局面临着全新的挑战与机遇。如今,渠道融合重构成为了行业发展的关键方向。

厂商必须深刻认识到,单纯依靠传统的渠道竞争模式已难以为继,围绕用户经营的转型迫在眉睫。在当前家电市场的发展进程中,产品通路正经历着深刻的变革,渠道融合重构的时代已然全面来临,无论是品牌商还是渠道商,协同并围绕用户经营进行转型已成为不可阻挡的趋势。

渠道融合重构的背后,根本原因还是行业面临流量危机。其一,自然流量枯竭,线下门店人流量下滑,线上平台获客成本飙升。其二,需求分化,消费者分层明显,兴趣点分散,需精准触达。其三,注意力分散,用户时间被短视频、社交平台切割,单渠道难以全面覆盖。

近年来随着全域零售的发展,即线上渠道通过下沉加速与线下市场的融合。这种模式不仅具有线下实体门店的体验服务优势,而且兼顾电商渠道的效率优势。渠道融合的核心是连接线上与线下,实现消费者和商家共赢,一方面帮助消费者实现便利、个性化的消费体验,另一方面帮助商家获得更多流量实现销售转化。以天猫优品为代表的全域零售模式,升级商品生产、流通、销售全过程服务和体验,重塑下沉市场的家电结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合,挖掘全域零售对于整个家电市场的增长撬动价值