如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

p 麻辣烫源自四川乐山的码头小吃摊,凭借较低的创业门槛与独特的美味,于上世纪90年代传入东北,经当地人对汤底改良后迅速发展,涌现了一批连锁品牌,并在当地形成产业集聚效应

p 此后,麻辣烫品类还经历了全国化扩张阶段、多元化创新阶段,目前赛道整体步入平稳发展阶段。在此期间,麻辣烫品牌不断在产品创新、营销策略、品牌文化建设、供应链优化等方面发力。一些品牌还积极在海外市场布局,麻辣烫赛道活力不断

近年来,麻辣烫品类呈现出稳步增长的态势。据红餐产业研究院测算,2024年麻辣烫(含冒菜)品类的市场规模达到1,488亿元,同比增长5.3%。这一积极的发展势头有望在2025年得以保持,红餐产业研究院预测,2025年麻辣烫(含冒菜)品类的市场规模将攀升至1,565亿元

p 麻辣烫全国市场容量整体呈现波动式增长态势。具体来看,全国麻辣烫门店数从2023年12月的13.8万家上升至2024年9月的15.7万家,随后有所下滑,截至2025年1月,全国麻辣烫门店数达到15万家,同比增长8.6%p 品牌门店数方面,整体而言,麻辣烫品类仍以小型连锁品牌为主。截至2025年1月,7.7%的麻辣烫品牌门店数在10家及以下,其次是门店数规模在11~50家的品牌,占比达到15.1%,而门店数在500家以上的麻辣烫品牌仅占0.7%

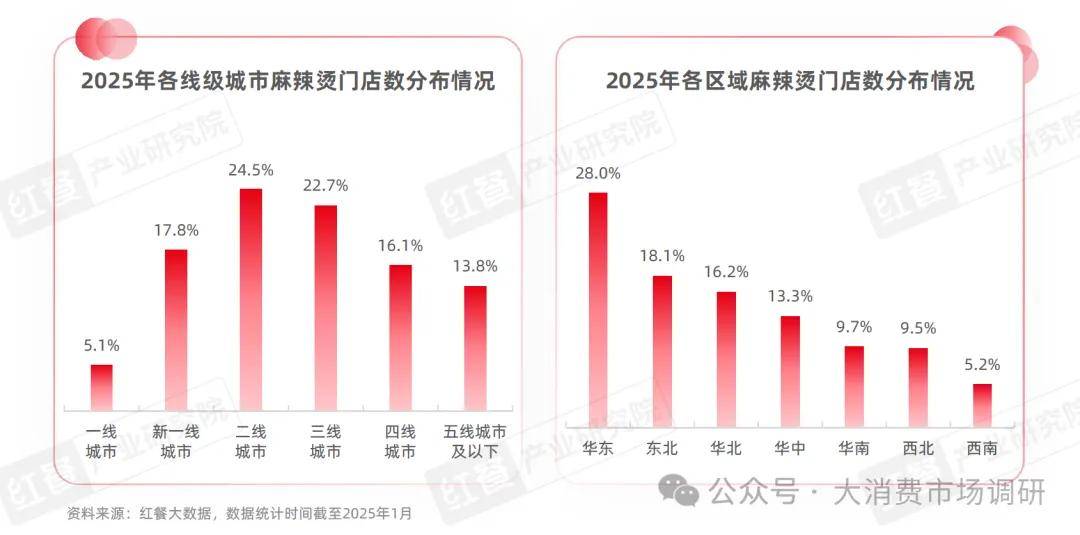

p 从线级城市来看,二线城市、三线城市的麻辣烫门店数占比均超两成,分别是24.5%、22.7%。其次,新一线城市、四线城市、五线及以下城市的麻辣烫门店数占比分别达到17.8%、16.1%和13.8%。而一线城市麻辣烫门店数占比为5.1%

p 经过全国化发展阶段,麻辣烫门店已经遍布全国,各地的麻辣烫市场也随之被激活并逐步发展。区域分布方面,华东区域麻辣烫门店数占比最高,达到28.0%,其次是东北区域、华北区域和华中区域,麻辣烫门店数占比分别达到18.1%、16.2%、13.3%,其余区域麻辣烫门店数占比均不超过10%

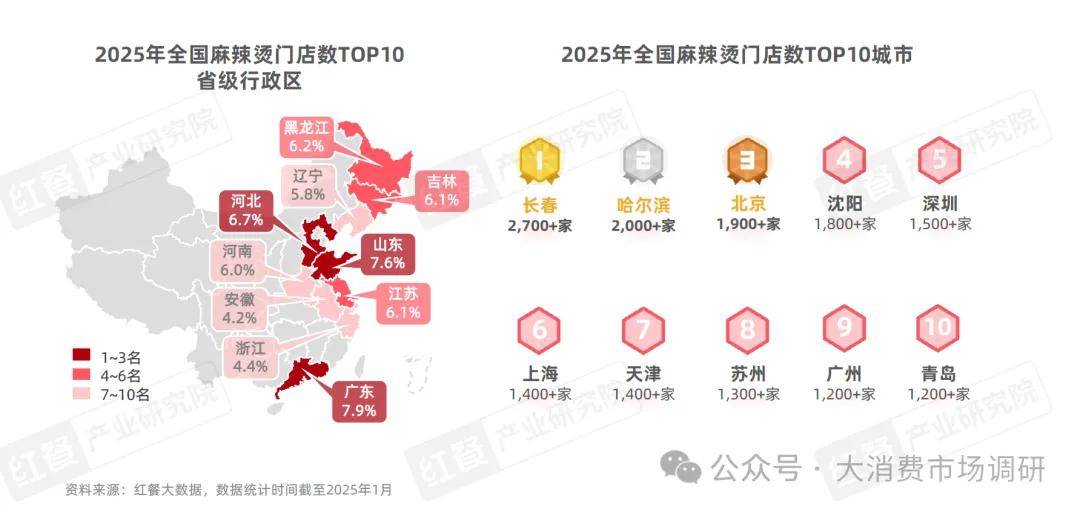

p 具体到省级行政区来看,广东、山东、河北的麻辣烫门店数位列前三,占比分别达到7.9%、7.6%、6.7%。这一比例甚至超过了东北麻辣烫大本营——黑龙江、吉林、辽宁的门店占比。探究其背后原因,不难发现近年来东北区域的人口外流趋势明显。据《中国人口普查年鉴-2020》相关数据,户口登记地在吉林、辽宁、黑龙江的人口最多的省级行政区前三名是山东、北京、河北

p 城市方面,长春、哈尔滨、北京的麻辣烫门店数在众多城市中排名前三,而沈阳、深圳、上海、天津、苏州、广州、青岛的麻辣烫门店数均超过1,200家

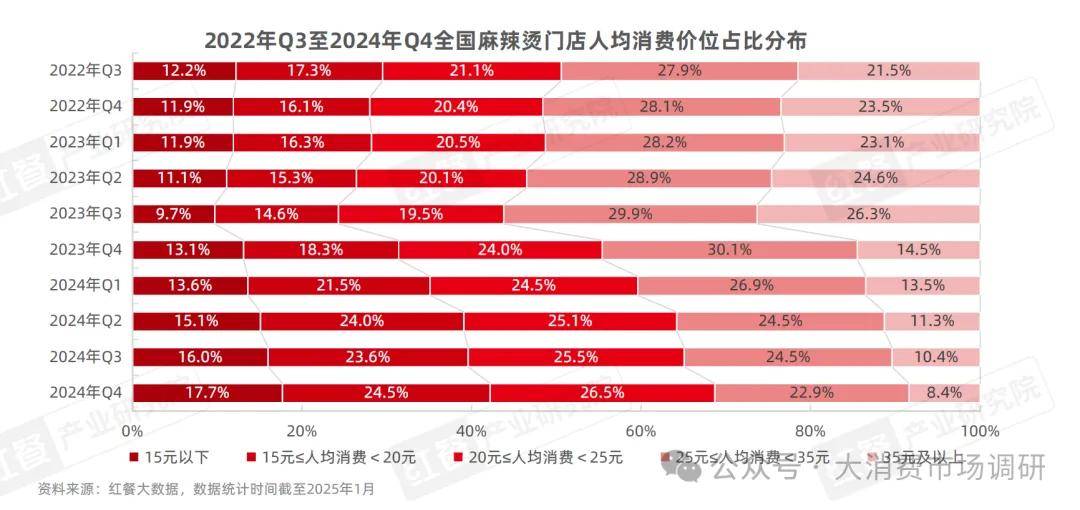

p 近年来,随着众多麻辣烫品牌在产品质量、服务体验及就餐环境等方面的全面升级,麻辣烫品类价格逐步上探。然而,部分麻辣烫连锁品牌因其人均消费超出消费者认知范围,被冠以“麻辣烫刺客”的称号。不难看出,广大消费者对麻辣烫本身的认知仍以经济实惠为核心p 进入2024年,消费者越来越重视餐饮消费性价比,25元以上的麻辣烫门店数占比逐渐下降,25元以下的麻辣烫门店数占比均有不同程度的增长。据红餐大数据,2024年第四季度,68.7%的麻辣烫门店人均消费低于25元。其次,22.9%的麻辣烫门店数人均消费在25~35元之间,35元以上的麻辣烫门店数占比仅为8.4%

p 近年来,麻辣烫品类的竞争格局相对稳定。杨国福麻辣烫、张亮麻辣烫仍是第一梯队的麻辣烫品牌,据红餐大数据,截至2025年1月,二者的全国门店数分别超过6,900家和6,400家,远超其他麻辣烫品牌

p 刘文祥麻辣烫、小谷姐姐麻辣拌·麻辣烫则位于第二梯队,二者门店数分别有1,600余家、1,000余家。此外,还有川天椒麻辣烫、觅姐麻辣烫、刁四藤椒麻辣烫等品牌也开出了数百家门店

p 老街称盘麻辣烫、辣盘盘麻辣烫、超级泰泰式麻辣烫、福客麻辣烫等品牌则通过优质的服务、丰富产品形式或差异化的口味特点,锚定30元以上的价格带,近年来也发展出一定的门店规模