澳大利亚Pilgangoora锂矿2025年上半年经营分析(15页报告)

或扫码获取报告

业绩:营收同比增长,经营性现金流充裕。1)盈利:2025Q2实现营收1.93亿澳元,同比上升28%,得益于销量提升。 2)现金流:截至2025Q2公司现金余额10亿澳元,Q2现金流出量为0.9亿澳元,系基础设施建设和P1000项目扩建产生。从经营层面来看,25Q2经营性现金流1.0亿澳元,得益于产量提升和优秀的现金周转效率。

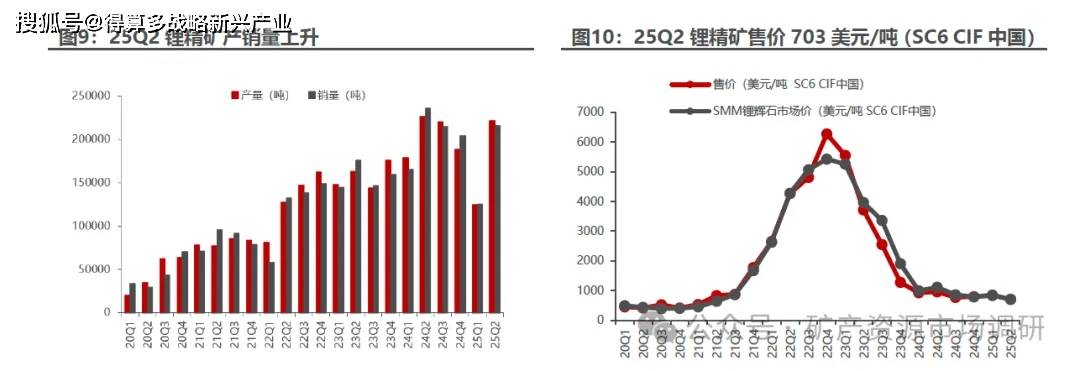

P1000项目扩建完成,25Q2产销量环比上升。1)量:25Q2锂精矿产量22.1万吨,环比+77.0%,主要由于P1000项目扩建后,Pilgan工厂产能爬坡,锂精矿平均品位5.1%,销量21.6万吨,环比+72%。上半年来看,2025年H1锂精矿产量合计34.6万吨,同比-14.5%;2)价:25Q2锂精矿销售均价599美元/吨,折SC6售价为703美元/吨(CIF中国),环比-20%。

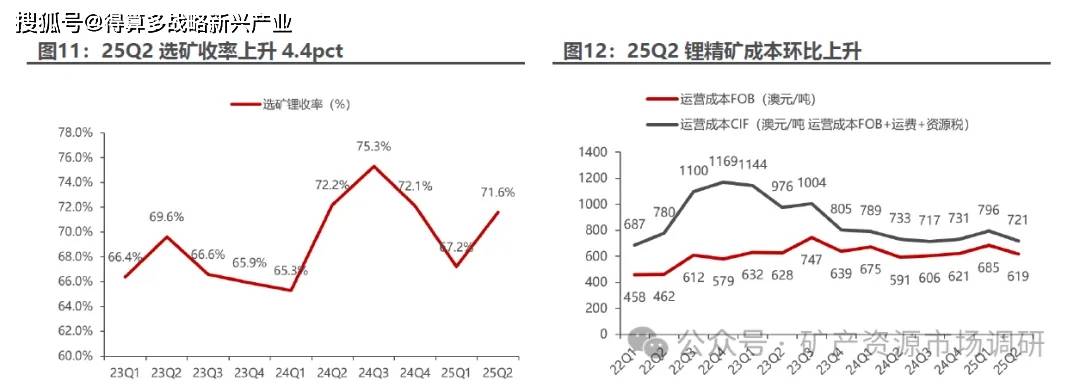

销量上升,25Q2锂精矿成本环比下降。25Q2 P1000项目产能爬坡,运营成本下降,锂精矿FOB运营成本619澳元/吨,环比-10%,CIF运营成本721澳元/吨,环比-9%。回收率方面,未受到设备调试和天气干扰,25Q2锂收率升至71.6%。

扩产项目按计划推进,P1000项目扩建完成。在P850运营模式下,Ngungaju 工厂预计将在2026财年一直处于维护状态;P1000项目已于25Q2完成扩建工程并进行产能爬坡; P2000项目将于2027财年得出可行性研究结果。

26财年指引量增本降:发布2026财年指引,计划提高产量,同时降低单位运营成本和资本支出。(1)产量指引:2025财年产量为754.6万吨,同比+4.0%;

2026财年产量指引为820-870万吨,按中值计算,同比+12.0%。(2)成本指引:2025财年锂精矿单位运营成本为627澳元/吨,同比-4.1%;2026财年锂精矿单位运营成本指引为560-600澳元/吨,按中值计算,同比-7.5%。(3)资本开支指引:2025财年资本开支为5.7亿澳元,同比-34.2%;2026财年资本开支指引为3.0-3.3亿澳元,按中值计算,同比-44.6%。

完成对巴西拉丁资源的收购,资源布局走向海外。2024年8月15日,公司规划以5.6亿澳元收购拉丁资源100%股权,资源布局首次走向海外。拉丁资源旗下主要资产是位于巴西的Salinas锂矿项目。根据最新的资源报告,Salinas锂矿项目下属两个矿区矿石量合计0.77亿吨,氧化锂平均品位1.24%,氧化锂资源量合计94.9万吨,对应234.7万吨LCE。2025年2月4日,收购完成,Salinas锂矿更名为Colina项目。25Q2 Colina项目目标勘探项目持续推进,旨在对现有的矿产资源进行补充扩展并对新的目标进行测试,成果将于26Q2公布。