紫金矿业2025年半年报:金、铜、铅锌、银、铁、钼、钨、钴矿业务分析(20页报告)

或扫码获取报告

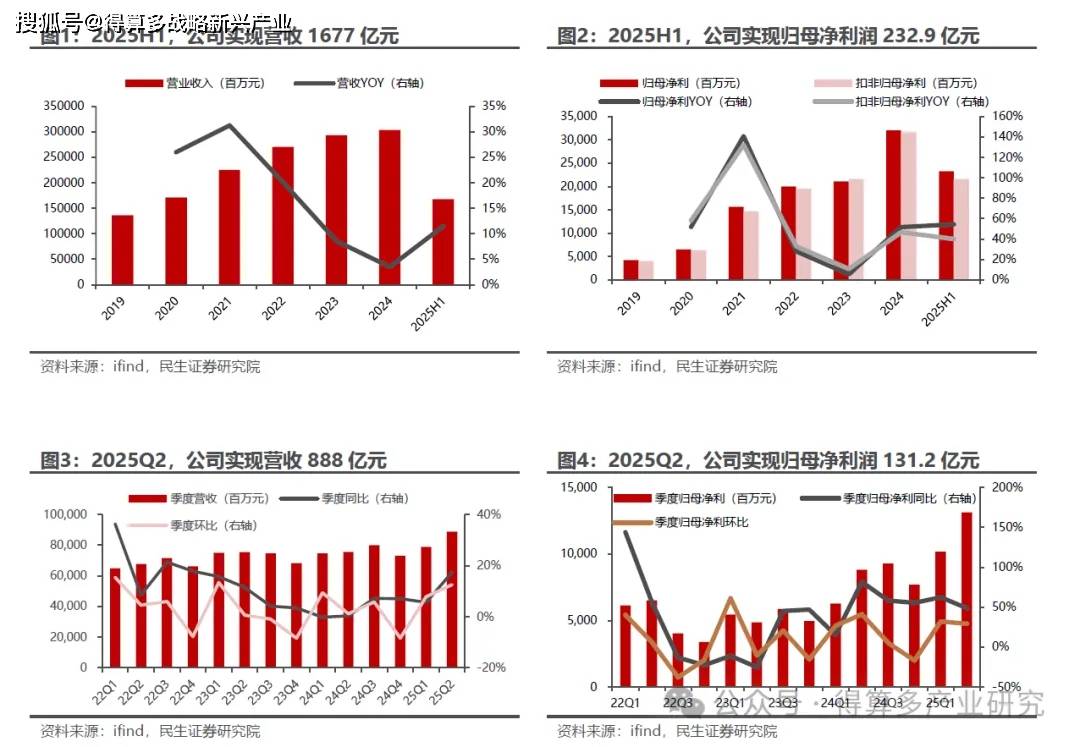

2025年 8 月 26 日,公司发布公告 。 2025H1 公司实现营收 归母净利润1677/232.9 亿元,同比增长 11.5% 和 54.4%54.4%,实现扣非归母净 利润 216.2 亿元,同比增长 40.1% 。

单季度看,2025Q2 ,公司实现营收 归母净利润 888/131.2 亿元,同比增长17.4% 和 48.8%48.8%,环比增长 12.5% 和 29.1%29.1%,实现扣非归母净利润 117.4 亿元,同比增长 27.5%27.5%,环比增长 18.8% 。业绩符合业绩预告 。

持续分红,提升投资者 回报 。 公司 2024 年度分红 74 亿,叠加中期分红 27亿元,年度分红首超百亿规模,位居 A 股 2025 年上市公司现金分红榜第 38 位。公司董事会同意实施 2025 年中期每股分红 0.22 元(含税),拟分红总额 58.5亿元, 占 2 025 年半年度归母净利润的 2 5% 进一步提升投资者回报,公司股息率在股价连年大幅上涨的背景下仍实现较大幅度提升。

公司是大型跨国矿业集团,主要在全球范围内从事铜、金、锌、锂、银、钼等金属矿产资源勘查、开发和矿业工程研究、设计及应用等,致力为人类提供低碳矿物原料。

2025 H 1 归母净利润同比增长 8 2.07 亿元。 主要得益于黄金 铜等主要金属量价齐升,毛利同比增长 1 10.24 亿元,其他增利项还有其他 投资收益同比增长1 9.32 亿元,公允价值变动同比增利 1 8.30 亿元。减利项主要是费用和税金同比增长 1 5.98 亿 元,所得税同比增长 2 7.40 亿元,少数股东损益同比增长 1 9.62 亿元。

同比来看,202 5 Q 2 vs 202 4 Q 2 2 025 Q 2 归母净利润同比增长 4 3 01 亿元,主要是由于毛利同比增长 5 3.77 亿元, 主要是得益于 黄金板块 量价齐升,矿产金板块毛利同比增长 4 4.67 亿元, 整体矿产品和冶炼端毛利同比增长 3 9.47 亿元, 此外其他业务板块(除主要矿产品和冶炼端之外业务)毛利同比增长 1 4.30 亿元 。其他增利项还有投资收益同比增长 12 21 亿 元 ,主要 是处置以公允价值计量且其变动计入当期损益的金融资产和金融负债取得的投资收益同比增利 及联合营公司盈利能力提升所致 。

环比来看,202 5 Q 2 vs 202 5 Q 1 202 5 Q 2 归母净利润环比增长 29.58 亿元 。 主要是由于毛利环比增长 37 06 亿元 主要得益于 黄金板块量价齐升,黄金板块毛利环比增长 2 3.63 亿元 。此外增利项还有 投资收益环比增长 9 .35 亿元,营业外利润同比增长 3 .03 亿元,公允价值变动同比增利 2 .95 亿元 。

1、矿产金:山西紫金复产,产量同比增长

2025H1 矿产金 产量 41.19 吨,同比 增长 16.32 25 年公司矿产金年度目标是 85 吨, 25H1 完成年度规划 目标的 48.46 。 202 5H1 塞尔维亚紫金矿业0.28 吨)、哥伦比亚 武里蒂卡 1.11 吨)、 苏里南罗斯贝尔金 矿( 0.46 吨)同比减量, 泽拉夫尚( (+0.37 吨 、诺顿金田( (+0.08 吨) 、陇南紫金( 0.25 吨)、奎亚那奥罗拉( (+0.09 吨)等其他矿山贡献增量 。 具体来看主要金矿的生产进度,罗斯贝尔项目 202 5 年计划矿产金 8 吨, 25H1 完成年度目标的 41% 武里蒂卡金矿 202 5 年计划矿产金 9 吨 25H1 完成年度目标的 43% 奥罗拉 金矿 202 5 年计划矿产金 4 吨 25H1 完成年度目标的 51%51%;诺顿金田 202 5 年计划矿产金 7吨 25H1 完成年度目标的约 56% 塔吉克斯坦泽拉夫尚 202 5 年计划矿产金 6吨 25H1 完 成年度目标的 50% 。

2、 矿产铜:卡莫阿矿震产生干扰,整体产量持续增长

2025H1 矿产铜产量 56.69 万吨,同比 9.31 25 年 矿产铜 年度目标是11 5 万吨 25H1 完成年度规划目标 的 49.30% 。 202 5H1 刚果(金)科卢韦齐铜矿 、 紫金山金铜矿、塞尔维亚紫金 铜业、西藏巨龙、 卡莫阿铜业(权益) 等优质项目持续增量增效,分别同比增长 21.47 、 2.28 、 2.47 、 14.87 、 30.32% 。具体来看主要铜矿的生产进度, 塞尔维亚 的 丘卡卢 佩吉铜金矿 和 博尔铜矿 计划 25年生产矿产铜 29 万吨, 25H1 塞尔维亚完成年度目标的 51.4%51.4%;卡莫阿 202 5 年计划矿产铜 58 万 吨( 100% 权益), 25H1 完成年度目标的 42.3% 科卢韦齐铜矿202 5 年计划矿产铜 1 1 万吨 25H1 完成年度目标的 4 9.7%9.7%;巨龙铜业 2 02 5 年计划矿产铜 17 万吨 25H1 完成年度目标的 54.6% 。跟踪项目进展, 刚果(金)卡莫阿 卡库拉铜矿的卡库拉矿段接连发生多次矿震,致使卡库拉矿段东区大面积被淹,井下采矿作业暂停,恢复时间尚不确定;受本次淹井事件影响,该项目全年产量计划将从 52 58 万吨下调为 37 42 万吨,公司 2025 年矿产铜权益产量将相应减少 4.4 9.3 万吨,预计对公司全年矿产铜产量不会带来重要影响。

3、 铅锌矿:产量同比下滑,努力朝规划目标推进

2025H1 矿产锌产量 17.96 万吨,同比 减少 10.21 %%,矿产铅产量 2.05 万吨,同比减少 6.21% 。 202 5 年公司矿产锌铅目标是 4 4 万吨, 2 5 H1 公司矿产锌铅产量完成年度规划的 45.5 。 矿产锌方面, 202 5H1 新疆紫金锌业和碧沙矿业矿产锌产量 分别变化 2.31 和 29.30 。具体来看主要铅锌矿的生产进度, 碧沙锌(铜)矿 202 5 年计划 生产 矿产锌 11 万吨 25H1 完成年度目标的 36.4% 紫金锌业乌拉根锌(铅)矿 202 5 年计划 生产 矿产锌 14 万吨 、 铅 2. 2 万吨 25H1完成年度目标的 48.7% 、 44.4% 。

4、 矿产银: 项目产能扩充,产量有望持续提升

2025H1 矿产银产量 223.56 吨,同比上升 6.33 25 年矿产银年度规划是450 吨, 24H1 公司 完成年度规划目标 的 49.68% 。 202 5H1 公司共产银 501.01吨, 同比 提升 1.56 %%,其中 冶炼副产银 277.45 吨,同比下降 2 %%;矿山产银 223.56吨,同比上升 6.3% 。随着巨龙铜矿、多宝山铜山铜矿等加速扩能投产,伴生矿产银产量将全面提升。

7.5 小金属板块 :沙坪沟钼矿获取环评,碳酸锂稳步推进

2025 H1 ,公司铁 钼 钨 钴等小金属板块盈利积极向好。 2 025 H 1 公司生产铁精矿 139 万吨,同比上升 58.0%58.0%(上年同期 88 万吨)。 公司矿山产钼 5,879吨、钨 2,137 吨、钴 30 吨。 公司铜、锌及金冶炼副产硫酸 192 万吨,同比上升 3.2%3.2%(上年同期 186 万吨)。铁、钼、钨、钴、硫酸等其他产品销售收入占报告期内营业收入的 18.1%18.1%(抵销后),产品毛利占集团毛利的 18.5% 。

钼板块:2 022 年底,公司曾发布公告计划 收购安徽沙坪沟钼矿 8 4% 权益据 2 025 年半年报披露,安徽沙坪沟钼矿已获得环评批复,项目交割工作加快推进,开发条件日趋成熟。

根据2013 年经安徽省国土资源厅备案的《安徽省金寨县沙坪沟钼矿勘探地质报告》显示,探矿权内沙坪沟钼矿估算的资源量为矿石量 16.30 亿吨,钼金属量 233.78 万吨,平均品位 0.143% 。当 Mo 边界品位为 0.30% 时,沙坪沟钼矿矿石量 1.65 亿吨,钼金属量 63 万吨,平均品位 0.38% 。中国 65% 的钼资源品位低于 0.1%0.1%,因此该矿山具有很强的成本优势和市场竞争力。此 次交易完成后,紫金矿业权益钼资源量将从 92 万吨大幅提升至 290 万吨,相当于中国总量的三分之一,未来有望成为全球最大钼生产企业之一。

该项目建设期4.5 年,总投资预计 72 亿元,其中建设投资 64 亿元,建成达产后年均产钼精矿含钼2.72 万吨。产品销售价格按照钼精矿含钼 15 万元 吨 含税 计,年均利润总额 10 亿元,项目投资内部收益率 12.48%12.48%,投资回收期为 10.4年(含 4.5 年建设期)。

锂板块: 稳扎稳打,降本增效。 2 025 H1 全球碳酸锂市场继续低迷,公司放缓矿山的建设和投产进度,不以完成年初设定的锂产品产量计划为目标,进一步开展技改降本等措施,夯实成本基础。公司矿山产当量碳酸锂 7,315 吨,同比增长2961%2961%(上年同期 239 吨)。碳酸锂业务销售收入占报告期内营业收入的 0.2%(抵销后),毛利占集团毛利的 0.2% 。