未来制造:人形机器人减速器是壁垒较高的利基赛道,国产替代快速推进(附20页报告)

本文为节选内容

如需更多报告,联系客服

或扫码获取报告

(1)谐波减速器

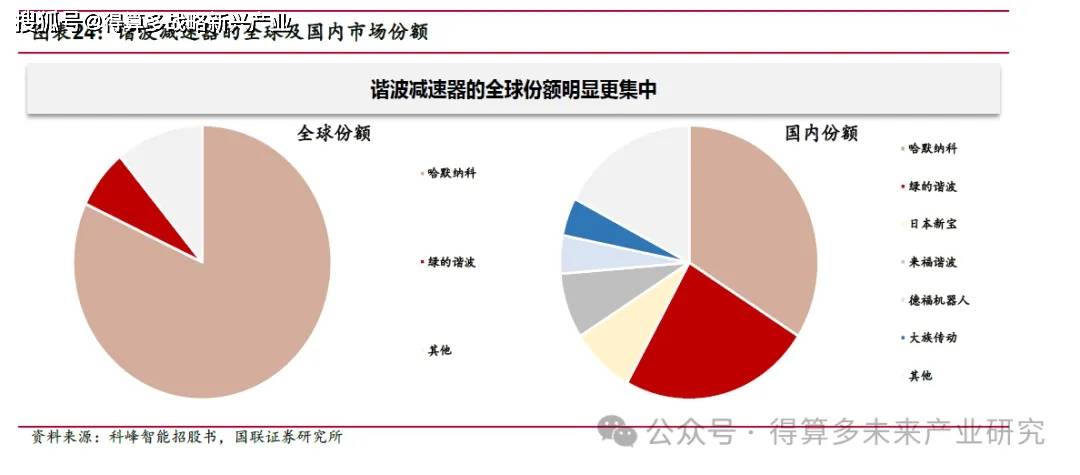

谐波减速器呈现寡头垄断的格局,整体上全球比国内份额更集中。根据科峰智能招股书显示,日本哈默纳科是谐波减速器全球和国内的最大供应商,份额占比分别达到80%和35%左右。整体而言,国内和全球都呈现高度集中的状态,但国内谐波减速器市场目前处于垄断被打断的状态。

高度集中的原因是谐波减速器加工技术壁垒较高,柔轮材料及加工是最难的环节。柔轮是谐波减速器核心部件,其外齿与钢轮内齿不断进行啮入、啮合、啮出和脱开的往复循环。

柔轮为一个圆柱形杯状结构,其开口端为柔性但封闭端为刚性。即其“杯子”朝里的一面薄,接触椭圆形的波发生器;朝外的底面厚实坚硬,接触外部刚轮。筒部(接触波发生器)受到周期性弹性变形易发生疲劳断裂,齿部(接触刚轮)受到周期性摩擦磨损易降低传动精度和传动效率,因此柔轮采用柔韧而抗扭合金钢材料,柔轮的疲劳断裂也是减速器失效的最主要形式,占比超60%。

柔轮需要特殊材料40Cr 合金钢,主要靠进口。柔轮整体高性能要求决定了其需要耐磨、耐腐蚀,同时还有一定柔韧性,可加工为强度高的材料,40CrMoNiA 为最适合柔轮的材料,但目前纯度高、性能稳定的40CrMoNiA 需要进口。工艺方面,相比刚轮,柔轮的加工最大的难点有两个。第一个是柔轮精加工时的壁很薄,为了防止变形和抖动,需要有专门的治具把内壁撑起来;第二个是滚齿窜刀问题,需要决定控制窜刀量的多少才能保证后续柔性轴承压入后刚好把齿撑起来。

(2)行星减速器

精密行星减速器供给格局相对更分散,全球CR3 接近40%左右。全球主要是日本新宝、纽卡特等国外巨头,国内科峰智能的市场份额仍较低,约5%左右;国内三大龙头日本新宝、科峰智能、纽氏达特份额可以占到45%左右。整体而言,精密行星减速器的全球份额比国内更加分散,海外市场发展较早技术相对更成熟。

精密行星减速器的对生产过程的工艺及核心技术掌握、设备的know how 及产品设计研发能力要求较高。龙头公司往往具备两方面优势并保证其市场地位:一是设计能力壁垒,包括模块化、结构、强度、精度等方面的设计能力;二是工艺技术能力壁垒,新进入者的专职工艺技术人员经验不足、人员欠缺。设计及工艺壁垒体现在结果上,是海外企业的行星减速器产品在传动精度、保持高精度的使用寿命、产品一致性等方面具备领先优势。国际领先的单级精密行星减速器的精度可在1′以内,保持高精度的稳定使用寿命达到2 万小时,且产品一致性较高。

(3)RV 减速器

国内RV 减速器相对集中,两大龙头占据超过一半市场份额。2023 年全球巨头为纳博特斯克、双环传动市场份额合计超过60%,CR3 达到70%左右,整体集中度较高。国产RV 减速器已实现初步的国产替代,国内前五名的供应商中,除纳博特斯克,双环传动、飞马、智通、六环均为国产供应商。

RV 减速器有更高的技术和投资门槛,我国RV 减速器产业化仍处于技术追赶阶段。零部件加工工艺积累薄弱、国产轴承稳定性较差,原材料纯度低且热处理水平欠缺是造成国产RV 减速器市占率较低的核心原因。(1)齿轮热处理:合适的热处理工序和加工工艺,需要保证齿面的硬度,齿轮的屈服抗拉强度、韧性、足够的精度,国内工艺仍需提升;(2)零部件:高精度轴承、密封圈、滚针等零部件多需要外购,其中轴承是影响产品精度且需要进口的重要零部件之一;(3)加工设备;(4)装配等;海外龙头厂商在零部件、设备、工艺等多个环节都有较强的经验积累,共同构成RV减速器整体较高的技术壁垒。

国产减速器品牌快速渗透,未来仍有较大发展空间。根据高工产业研究院,国产减速器品牌的渗透率从2013 年的25%左右提升至2024 年的40%左右,2023 年国产品牌的市场占比首次突破50%,达到52.45%,后续国产精密加速器。

国产替代快速进行叠加行业景气度上行,中国企业开启新一轮竞争,重新洗牌后国产品牌或占据重要地位。根据同口径数据整理,2021-2023 年谐波减速器全球龙头哈默纳科份额从36%降至30%,同时国内龙头绿的谐波份额也从25%逐步开始下降。与此同时,二线公司如来福谐波的份额快速提升。

精密减速器供需格局类似于利基市场,利基市场的基本特质:

(1)规模:行业整体市场规模不大,如谐波减速器全球规模整体不超过100 亿元人民币;

(2)供给情况:综合壁垒不低,往往在技术、资金、渠道、品牌等某个维度具有较高的壁垒;

(3)产业链情况:更多出现在B2B 的产业链某细分环节,如汽车零部件等;

从发展趋势上看,利基市场主要分为三个发展阶段:

第一阶段:简单利基市场,国产份额尚小;下游主导大企业与本土零部件企业建立普通合作关系,整个利基市场仍由海外龙头主导;

第二阶段:多元利基市场,国产份额开始提升;下游主导大企业与本土零部件企业合作关系逐步深化,零部件对C 端大企业提供定制化服务。国产零部件厂商完成技术或认证的首次突破,市场格局会在短期内出现变动,可能伴随竞争加剧的情形;

第三阶段:复杂利基市场,国产占据主要市场份额;下游主导大企业与本土零部件企业共同合作研发新技术产品,整个利基市场仍由海外龙头主导。

当前国内精密减速器处于第一阶段到第二阶段转变的过程。这个过程中,国产减速器龙头会与全球主导企业(如特斯拉)建立优先合作,打破此前全球供应生态圈。

随后新一轮洗牌结束,供应格局再次稳定,国内龙头与C 端龙头建立深度绑定合作,协同研发,该种环境下,利基市场龙头与客户的粘性也会越来越深。

利基市场的有利终局状态如何?国产减速器企业该如何对标?

稳态情况下,根据部分样例比较,比较稳定的格局多会呈现为第一份额的龙头市占率在25%-30%之间。

稳定状态下,国内谐波减速器、行星减速器、RV 减速器的利基市场龙头的全球份额往往可以达到25%及以上,国内相关减速器龙头的份额提升空间仍很大。假设中国龙头企业后续成为行业的全球龙头,则全球份额则可能更高(可能接近20%-30%)。

整体而言,国产龙头有望借助人形机器人的产业发展实现突围,成为全球精密减速器市场的主要供应商。