未来制造:3D打印行业主要由硬件制造驱动,国内企业多为全产业链布局(附40页报告)

本文为节选内容

如需更多报告,联系客服

或扫码获取报告

3D打印工艺:粉末床熔融是工业应用的主流技术

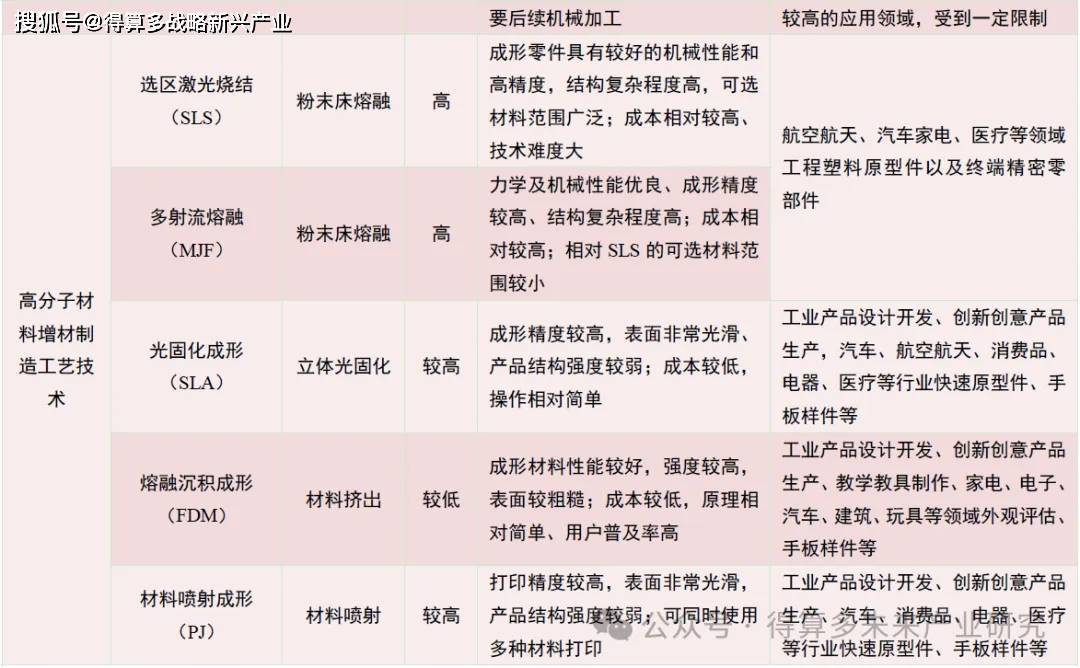

3D打印技术包含七大工艺,粉末床熔融是工业M用的土沉这个。R据3D了]中又个w从形原理,将制造工艺分成七种基本类别,分别为粉末床熔融(PBF)、定向能量沉积(DED)、立体光固化(VAT)、粘结剂喷射(BJ)、材料挤出(ME)、材料喷射(MJ)和薄材叠层(SL)。根据WohlersReport2022报告显示,增材制造领域40家主要设备生产商中有22家提供粉末床熔融(PBF)设备,占到总数的55%,粉末床熔融技术因其特定的加工方式而使得零件具备良好的力学性能和尺寸精度,成为工业.3D打印中技术和应用成熟度最高的主流工艺路线。

SLM和SLS工艺稳定性和成熟度较高,在终端应用中优势凸显。目前主流使用的3D打印技术大致分为三类,即挤出成型技术、光聚合成型技术和烧结粘结成型技术。其中,在烧结粘结成型技术中,SLM、SLS和EBM是主流的金属成型工艺,使用金属材料的制成品具有强度和密度更高、制作周期短等特点,广泛应用于工业制造、航空航天和汽车制造领域。以激光作为能量源的SLM和 SLS工艺因稳定性和技术成熟度较高,在直接制造终端零件的应用场景中具备较突出的价值和优势。在光聚合成型技术中,使用非金属(工程塑料、树脂)的技术在制作过程中需要支撑结构辅佐,其中 PolyJet、SLA、DIP成型速率快,由于使用树脂或光敏材料,成品精度高表面质量优,适合生产精细零件,但制品的耐热度和强度受限。

在挤出成型技术中,FDM虽打印速率慢,成品精度一般,但凭借其成本低、易操作、材料利用率高以及FDM线材机械性能优异等优势,广泛应用在制作成品原型或研发模型中。

工业级高分子设备占据七成市场,金属设备出货量快速增长、BJT潜力大工业级金属3D打印设备出货量快速增长,23年出货量3000+台。3D打印设备是整个产业链的核心主体,参与者包括3D打印设备制造商、3D打印服务提供商、各类代理商等。设

备制造商研发、生产3D打印设备供下游用户使用,并根据下游用户反馈不断进行技术的创新与更新迭代,并同步向上游传递创新与市场需求,不断推动整个产业链的水平提升。

打印技术的逐渐成熟和成本的不断降低,工业级3D打印市场需求和发展潜力巨大。2023年,工业打印机细分市场占全球收入的76.0%以上。根据WohlersAssociates 统计数据显示,全球工业级3D打印设备销量(指面向工业且销售售价在5,000美元或更高的机器)从2012年的6,000余台增长至2021年的2.6万余台,年复合增长率14.45%。得益于金属3D打印技术的成熟和金属3D打印设备的普及,近年来全球工业级金属3D打印收备明里o少增N,八Lu12 --Hs200余台增长至2021年的2,397台,年复合增长率31.63%。 WonIers T)度幼t个N I3,eUz年金属设备出货3,793台,同比增长24.4%。据南极熊统计,截至2023年9月,国内金属设备的保有量超过3500台。全球工业级高分子3D打印设备销量稳步增长,销售量从2012年的7,500余台增长至2021年的2.38万余台,年复合增长率13.57%。

高分子3D打印占据七成市场,金属3D打印设备以PBF为主、BJT增长潜力大。据AMPOWER数据显示,2022年,全球工业3D打印市场整体(包括金属和高分子3D打印设备、材料和零件制造服务)价值95.3亿欧元,其中,金属3D打印市场价值为30.3亿欧元,预计到2027年复合年增长率为26.1%;高分子3D打印市场预计将从2022年的65亿欧元以每年12.9%的速度增长,高分子3D打印市场约占总量的70%,大约是金属3D打印市场的2倍,预计到2027年,金属市场的增长速度将是高分子市场的两倍以上。设备方面,2022年,3D打印设备供应商销售了价值25.1亿欧元的设备,其中金属和高分子3D打印设备销售收入大致相等,不过由于高分子3D打印应用的市场和性质更加丰富,高分子材料和高分子零件制造供应商产生的收入要大得多。分技术类别看,2022年,金属PBF设备占整体3D打印设备销售收入的39%,有望在2027年持续增长到占比45%,另外一种技术金属粘结剂喷射(BJT)也走向成熟,金属BJT设备有望从2022年的占比2%提升到2027年的占比7%;2022年,高分子PBF 设备销售收入约为3.51亿欧元,预计到2027年有望增长到6.43亿欧元,占到设备销售收入的10%。

金属3D打印行业主要由硬件驱动,新进入者力推MBJ工业化。按2022年收入计算,金属3D打印领域核心前十大公司全部为硬件制造商,行业仍然由硬件驱动,收入占比52%,材料只占总收入的14%。在金属3D打印公司中,大多数为其客户直接提供金属3D打印材料,部分公司同时也提供打印服务,如3DSystems (Quickparts)和铂力特。3D打印服务在收入中发挥重要作用,收入占比34%,但金属3D打印服务公司目前以年收入低于5000万美元的中小企业为主,市场集中度相对较低。专业的金属3D打印服务提供商通常负责开发、实施新的3D打印集成端到端生产工作流程,有时还负责申请专利,主要的服务商包括BEAMIT、飞而康、Toolcraft、Sintavia等。传统行业领导者EOS、SLMSolutions、GEAdditive、3DSystems 都活跃在金属粉末床熔融(PBF)领域,其发展目标是逐步提高产量,其中德国EOS公司的3D打印机在欧美市场的占有率超过40%;新进入者持续大力推动金属粘合剂喷射技术(MBJ)的工业化,将其作为金属PBF高通量替代品推向市场,其中包括HP和GE等巨头,以及DesktopMetal 和l Markforged等较小公司。

Stratasys持续引领整体高分子3D打印领域,HP/Formlabs/Carbon是各自技术领域的代表。按2022年收入计算,高分子3D打印领域前十大企业主要集中在硬件制造上,每个企业在特定的高分子3D打印技术或该技术的重大新进展上均占据领先地位,通常是该领域的先驱者,其中大部分企业还是直接或间接的材料供应商,也通过提供3D打印服务来创造收入。Stratasys在总收入方面仍然是整体高分子3D打印领域的领导者,包括与高分子相关的硬件、材料和服务业务,3DSystems 和 EOS(仅限硬件和材料)紧随其后。在市场的新参与者中,3D打印机制造商H、Formlabs 和 Carbon各自代表着不同的技术领域,HP通过销售内部开发的基于MF技术的硬件解决方案成为第四大参与者,Formlabs率先向市场推出足够可靠的低成本专业级SLA系统,Carbon是第一家成功将高速光聚合系统商业化的公司。前十中, Materialise是唯一一家非硬件制造商,其是3D打印服务提供商的典型代表。按收入计算,中国企业消费级/专业级3D打印硬件制造商创想科技(Creality)和工业级SLA/SLS 硬件制造商Kings3D是国内收入最大的两家公司。其中,创想三维已成为全球入门级FDMFFF3D打印设备的领先制造商,包括纵维立方、闪铸科技等国内公司已经崛起主导着消费级市场,销量达数百万台。

国内3D打印市场以国产品牌间的竞争为主。国际市场上,EOS、SLMSolutions 和3DSystems等公司起步较早,占据领先地位,随着GE、HP等的快速发展,逐步取得较高市场份额。国内市场上,以国产品牌之间的竞争为主。随着国内3D打印企业技术的不断积累,与国外先进水平的差距快速缩小,在大尺寸成型等部分领域甚至实现了反超,优秀企业不断涌现,以销力特、华曙高科、联泰科技等为代表,综合实力雄厚,属于行业领军企业。从国内格局来看,大部分3D打印企业全产业链布局,包括打印设备、打印材料以及打印服务。

政策利好、资本加持推动3D打印产业发展,逐步建立自主可控的稳定供应链。

2023年12月27日,国家发展和改革委员会产业司修订发布《产业结构调整指导目录(2024年本)》,涉及3D打印方向全部被列入鼓励类,代表着这一技术在未来产业发展中的重要性。政府的支持通常意味着将有更多的投资和资源流向这个领域,为3D打印相关企业的技术研发、优先审批和商业化进程等提供有利环境。据康硕集团《2024年3D打印趋势》统计,2023年 3D打印行业共发生3l起融资事件,融资总金额约为60.11亿元。随着3D打印应用的不断拓展,它将引领新的业务模式、革新产品设计方法,并彻底改变生产流程。在供应链安全方面,我国逐步建立起包括打印原材料、打印设备和打印服务平台在内的3D打印产业链,并逐步实现3D打印关键技术装备的国产化,建立起较稳定的供应链。

华曙高科(688433.SH):国内工业级3D打印设备龙头之一

公司是全球极少数同时具备3D打印设备、材料及软件自主研发与生产能力的增材制造企业,率先在行业内开放设备及其软件技术功能,以设备、软件、材料、工艺的全方位开放,降

低行业技术应用门槛。公司致力于为全球客户提供金属(SLM〉增材制造设备和高分于(SLS)增材制造设备,已开发20余款设备,并配套40余款专用材料及工艺,正加速应用于航空航大、汽车、医疗、模具等领域。目前公司全球累计销售量已超过1000台,居行业前列,其中,金

属3D打印设备全球装机量超过450台,中大型金属设备(400mm 以上大尺寸)用户装机量超过130台,公司自主产品销售规模位居全球前列,是我国工业级增材制造设备龙头企业之一。

公司深耕3D打印技术领域多年,深入理解下游各行业客户多样化需求,地过自土创新,在增材制造尺寸、效率、质量、成本、智能化等领域不断取得新的突破,推出史多出可产业1细分用户的解决方案。在低空经济领域,公司与国际知名飞行汽牛)厂尚持续多平省作升取别的突破,为未来该领域业务的进一步拓展奠定了良好的技术能力与深厚的市场基础。公司全球

首发搭载l6激光1.5米成形尺寸设备FS1521M系列,重磅推出FS350M、FS511M、FS811系列、FS1211系列等多款金属设备丰富下游应用场景,推出兼具高韧性和性价比的“类尼龙11”、PA6等多款高性能高分子材料,成功攻克340℃超高温烧结技术,以高效率、高质量、安全智能、自主可控等优势,为航空航天、汽车、模具、医疗等行业新应用及规模产业化带来更多的可能,加速工业级增材制造的批量生产的进程。

风险提示:市场竞争风险,海外市场环境变化的风险,技术迭代、技不路线暂代义产而价发失败的风险,国内产品制造体系的供应链风险。

铂力特(688333.SH):国内最大的金属3D打印产业化基地

公司已构建了较为完整的金属3D打印产业生态链,主要开展激光选区熔化(SLM)和激光立体成形(LSF)技术以及电弧增材制造技术(WAAM)相关粉末材料、装备、工艺技术、定制化产品、结构优化设计以及软件开发等技术研究,整体实力在国内外金属增材制造领域处于领先地位。业务覆盖金属增材制造全产业链,包括粉末原材料、装备、定制化产品及服务,广泛应用于航空航天、工业机械、能源动力、科研院所、医疗研究、汽车制造、船舶制造及电子工业等领域。截止:2023年12月31日,公司拥有增材制造装备440余台,累积激光数量1610余个,相关分析检测装备120余台,是国内最大的金属增材制造产业化基地。在航空航天领域,公司金属3D打印定制化产品在国内航空航天增材制造金属零部件产品市场占有率较高。

公司是国内较早开展金属增材制造产业化应用的企业,也是国内规模最大的金属增材制造解决方案供应商,已形成了以增材制造装备、定制化产品、粉末原材料、专用软件、结构优化设计及技术服务主产品,辅以进口装备销售代理、软件、配件销售的产品结构,建立多样化增材制造产业链生态圈。2023年,公司实现钛合金粉末、高温合金材料批量化生产及销售,同时有多项装备以及工艺技术研发成果直接应用于装备性能提升以及产品工艺优化,完成大尺寸多光束激光选区熔化装备BLT-S1500研发,航空航天大尺寸高温钛合金合金构件、钛合金承力件以及新型高温合金复杂构件研制取得突破,不断创新,保持行业领先水平。